HIBOR 又升

樹大好遮陰

1001 回覆

56 Like

11 Dislike

又加個頂,咁同冇頂有咩分別?

有分別

冇頂而家就h+1.3=4.5%

有頂而家就P-2.5=3.875%

保障嘅嘢唔同啫 好似係

冇頂而家就h+1.3=4.5%

有頂而家就P-2.5=3.875%

保障嘅嘢唔同啫 好似係

同on9一樣都係無極限

不嬲都講個頂係可以變

美國一如市場如期再次加息0.75厘後,本港銀行相繼調高最優惠利率(P)。滙豐明日(4日)起上調港元最優惠利率0.25厘至5.375厘。

5.375-2.5呀 計多次啦

5.375-2.5呀

計多次啦thanks

P-2.5=5.375-2.5=2.875%

P-2.5=5.375-2.5=2.875%

你講緊次按風暴 正正銀行係太多 mortgage 債務/相關既derivatives 導致到risk exposure to mortgage market 太大

個陣銀行正正就認為mortgage 有抵押品 係rock solid investment 所以under estimate 個risk

個陣銀行正正就認為mortgage 有抵押品 係rock solid investment 所以under estimate 個risk

真係要笑鳩你on9到一個點

連直接有抵押品同次按相提並論

Google下咩叫次按先啦

次按投資者有無抵押品,點count違約都未知

用銀行而家做房貸同次按去comparsion個risk

一聽你就知係門外漢啦

請問邊間啊?

3.19196

Citi

咁樣真係請教下 指點下

我用我既理解略略寫下

次按 - Subprime mortgage

A subprime mortgage is one that’s normally issued to borrowers with low credit ratings. A prime conventional mortgage isn’t offered, because the lender views the borrower as having a greater-than-average risk of defaulting on the loan.

https://www.investopedia.com/terms/s/subprime_mortgage.asp

次按同一般prime mortgage 唔同就係 borrower 個credit rating 比 正常人低 但係同prime mortgage 都一樣需要抵押層樓

subprime mortgage 既borrower 因為poor credit rating

需要支付比 prime mortgage 更加高既interest rate

開始銀行就發現 如果將d prime mortgage 同埋 subprime mortgage 撈埋一齊之後個return 會高左 但係credit rating 依然定義為優質

呢一點非常吸引投資者去投資 同埋佢地參與到只有銀行參與mortgage market

呢樣野叫 Mortgage back securities (MBS) 係mortgage securitization 之下既產物

係另一方面因為銀行賣左d mortgage loan 出街可以write off 個risk exposure 同埋可以賺到個transaction fee

銀行收番d資金之後 又可以繼續借比新既人 結果成個mortgage market 開始急速發展

銀行都開始發現無論個MBS 撈好多 subprime mortgage 落去, 隻MBS rating 都唔會大跌, 因為好多人借錢買樓 樓價都因為咁上升(就算borrower default 還唔起錢 拎佢collateral去拍賣 investor 都收得番條數) 所以感覺MBS 穩賺不賠

同時銀行開始借比d credit rating 更加低既人 甚至無收入 只有呼吸就借

因為無論點呢d MBS 一日之內就會有investor 買走 對銀行黎講無risk

之後既發展同the big short 一樣

Michael Burry 同其他the big short 主角一樣 發現其實d MBS唔係想像中咁rock solid, 同埋個rating 應該比宜加更低, 跟住就去銀行買Credit Default Swap (CDS) 去賭 MBS 既價錢會因為default rate 上升而跌

如同套戲一樣 d ibanker 正情當佢地係offer free money 因為佢覺得MBS跟本唔會跌 所以銀行自己都無去hedge 呢個position 直接同呢班痴線佬對賭

然後銀行又將d CDS 同 MBS 撈埋一齊賣 呢樣野叫 Collateralized Debt Obligation (CDO) e.g. "雷曼債" 因為咁樣個yield 更高 rating 又一樣好 吸引好多投資者去買. 銀行又可以賺到transaction fee 對佢自己個risk都可以減低. 然後再有d咩 CDO square, Synthetic CDO 呢d 各式各樣既derivative. 因為呢d derivative (CDO, CDO square, Synthetic CDO) scale up左成個mortgage market 有幾十至一百倍. 大家都"賭" 大家還到錢 樓市唔會跌

跟主經濟開始唔掂, 大家還唔起錢, 比人收樓, 大量銀主盤, 樓價大跌, d MBS 價格大跌 導致到銀行要賠天文數字比Michael Burry 班痴線佬, 大家買個d 雷曼債都變0 因為佢既價值係CDS 收番黎既錢

你係無錯 因為次按投資者係買左 subprime mortgage 既derivative 所以係無任何抵押品

但係 subprime mortgage 本身係有層樓做抵押

我用我既理解略略寫下

次按 - Subprime mortgage

A subprime mortgage is one that’s normally issued to borrowers with low credit ratings. A prime conventional mortgage isn’t offered, because the lender views the borrower as having a greater-than-average risk of defaulting on the loan.

https://www.investopedia.com/terms/s/subprime_mortgage.asp

次按同一般prime mortgage 唔同就係 borrower 個credit rating 比 正常人低 但係同prime mortgage 都一樣需要抵押層樓

subprime mortgage 既borrower 因為poor credit rating

需要支付比 prime mortgage 更加高既interest rate

開始銀行就發現 如果將d prime mortgage 同埋 subprime mortgage 撈埋一齊之後個return 會高左 但係credit rating 依然定義為優質

呢一點非常吸引投資者去投資 同埋佢地參與到只有銀行參與mortgage market

呢樣野叫 Mortgage back securities (MBS) 係mortgage securitization 之下既產物

係另一方面因為銀行賣左d mortgage loan 出街可以write off 個risk exposure 同埋可以賺到個transaction fee

銀行收番d資金之後 又可以繼續借比新既人 結果成個mortgage market 開始急速發展

銀行都開始發現無論個MBS 撈好多 subprime mortgage 落去, 隻MBS rating 都唔會大跌, 因為好多人借錢買樓 樓價都因為咁上升(就算borrower default 還唔起錢 拎佢collateral去拍賣 investor 都收得番條數) 所以感覺MBS 穩賺不賠

同時銀行開始借比d credit rating 更加低既人 甚至無收入 只有呼吸就借

因為無論點呢d MBS 一日之內就會有investor 買走 對銀行黎講無risk

之後既發展同the big short 一樣

Michael Burry 同其他the big short 主角一樣 發現其實d MBS唔係想像中咁rock solid, 同埋個rating 應該比宜加更低, 跟住就去銀行買Credit Default Swap (CDS) 去賭 MBS 既價錢會因為default rate 上升而跌

如同套戲一樣 d ibanker 正情當佢地係offer free money 因為佢覺得MBS跟本唔會跌 所以銀行自己都無去hedge 呢個position 直接同呢班痴線佬對賭

然後銀行又將d CDS 同 MBS 撈埋一齊賣 呢樣野叫 Collateralized Debt Obligation (CDO) e.g. "雷曼債" 因為咁樣個yield 更高 rating 又一樣好 吸引好多投資者去買. 銀行又可以賺到transaction fee 對佢自己個risk都可以減低. 然後再有d咩 CDO square, Synthetic CDO 呢d 各式各樣既derivative. 因為呢d derivative (CDO, CDO square, Synthetic CDO) scale up左成個mortgage market 有幾十至一百倍. 大家都"賭" 大家還到錢 樓市唔會跌

跟主經濟開始唔掂, 大家還唔起錢, 比人收樓, 大量銀主盤, 樓價大跌, d MBS 價格大跌 導致到銀行要賠天文數字比Michael Burry 班痴線佬, 大家買個d 雷曼債都變0 因為佢既價值係CDS 收番黎既錢

你係無錯 因為次按投資者係買左 subprime mortgage 既derivative 所以係無任何抵押品

但係 subprime mortgage 本身係有層樓做抵押

咁我都認真答下你

你一直講係樓市下跌帶來既risk係mortgate唯一既risk

係香港,所有按揭都要睇入息,要4成首期,林鄭plan係要買按揭保險去分散個risk,再加壓力測試,係銀行risk control 下,樓市下跌4成都唔會入肉,借俾一個經過assessment 而下跌4成都唔入肉既風險,再加上直接擁有抵押品,個風險係好低,低風險低回報,所以銀行先會有呢個rate

仲有,因為借貸人有能實力,就算樓市下跌,佢個個月準時還錢,一樣係無問題,個風險係低,可控

次按風暴個源頭係借錢俾能力不足既人,而唔係做按揭業務既風險,亦唔係因係樓市下跌而産生既風險,就算樓市下跌1%,質素差既人唔還錢都引起雪球效應

同星爺個句一樣

7孔流血還7孔流血,死還死,係兩件事唔好撈埋一齊

你之前講,買所謂”無風險産品”都高息過做按揭,銀行開善堂,就算係美國國債都係無抵押,借錢俾其他銀行一樣有counter party risk,所謂既risk free product 都唔係risk free

次按玩到咁大問題,唔在於sub-prime有無抵押品,而係佢係將所有抵押品綁在一起,一粒老鼠屎就已經令sub prime個價大跌,從而引發更大危機。從抵押品層面可能只跌10%但個price跌左50%

好似講緊股票nav一樣

直接擁有抵押同間接持有係完全兩件事

你一直講係樓市下跌帶來既risk係mortgate唯一既risk

係香港,所有按揭都要睇入息,要4成首期,林鄭plan係要買按揭保險去分散個risk,再加壓力測試,係銀行risk control 下,樓市下跌4成都唔會入肉,借俾一個經過assessment 而下跌4成都唔入肉既風險,再加上直接擁有抵押品,個風險係好低,低風險低回報,所以銀行先會有呢個rate

仲有,因為借貸人有能實力,就算樓市下跌,佢個個月準時還錢,一樣係無問題,個風險係低,可控

次按風暴個源頭係借錢俾能力不足既人,而唔係做按揭業務既風險,亦唔係因係樓市下跌而産生既風險,就算樓市下跌1%,質素差既人唔還錢都引起雪球效應

同星爺個句一樣

7孔流血還7孔流血,死還死,係兩件事唔好撈埋一齊

你之前講,買所謂”無風險産品”都高息過做按揭,銀行開善堂,就算係美國國債都係無抵押,借錢俾其他銀行一樣有counter party risk,所謂既risk free product 都唔係risk free

次按玩到咁大問題,唔在於sub-prime有無抵押品,而係佢係將所有抵押品綁在一起,一粒老鼠屎就已經令sub prime個價大跌,從而引發更大危機。從抵押品層面可能只跌10%但個price跌左50%

好似講緊股票nav一樣

直接擁有抵押同間接持有係完全兩件事

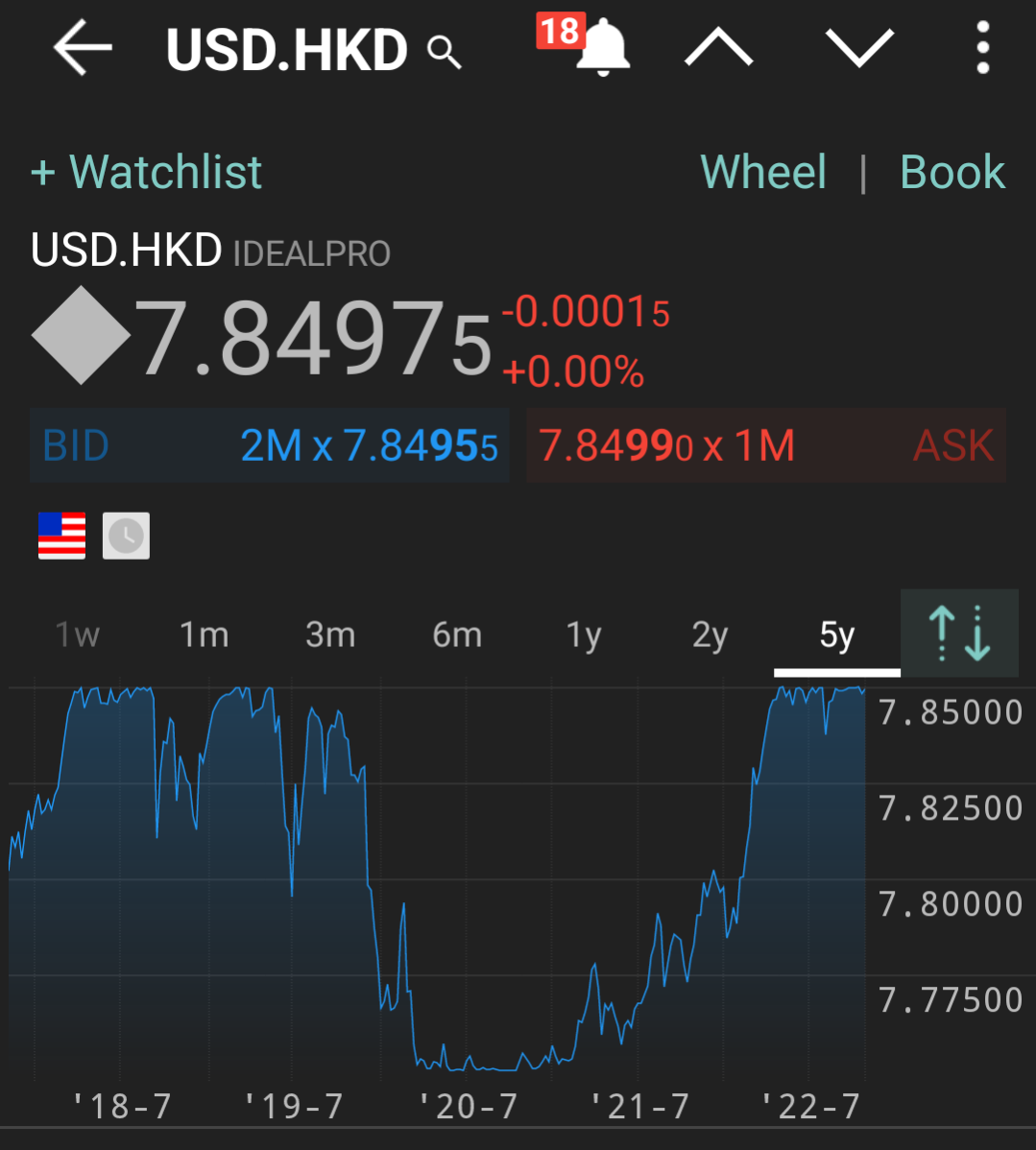

細P幾時會跟升?

點解一定要mortgage有crisis先會樓市跌?

學術討論

無風險利率通常都係講國債/LIBOR

你話銀行都可以執粒 咁我地唔講LIBOR

講國債

美國國債 1 month treasure 今日都係3.73%

雖然美國政府default機會唔會係零

但係美國政府default國債既時候 全球經濟仲可以獨善其身? 香港樓價唔會跟隨而跌? 仲要港幣掛勾

如果利率係risk premium of issuer 咁美國政府會default既risk 應該係全部美元債issuer之中最低risk 果個

所以學術上定義美國國債係risk free asset 然後全部asset都係risk free rate 基礎上加上佢地既risk premium.

講番香港 mortgage

雖然申請人係有壓力測試, 所以壓力測試都係個一刻既收入, 都好難講申請人之後佢唔會失業/ 做生意既生意繼續好, 今日銀行/ibank 都開始炒人

高薪職位都搬去新加坡(姐係d人比人炒左之後 好難係香港再搵番人工係comparable 既工作), 呢到都係個risk 導致大家賣樓 / 供唔起樓比銀行收樓

雖然做高成數按揭係有買保險, 但係保險都只係保障一定數目既defualt rate, 只要default rate 過左佢地assume既parameter, 銀行都會有一定既damage

結論

美國國債一定係benchmark rate

mortgage 一定係risky asset

但點解香港mortgage rate 點解呢一刻仲係低過risk free rate

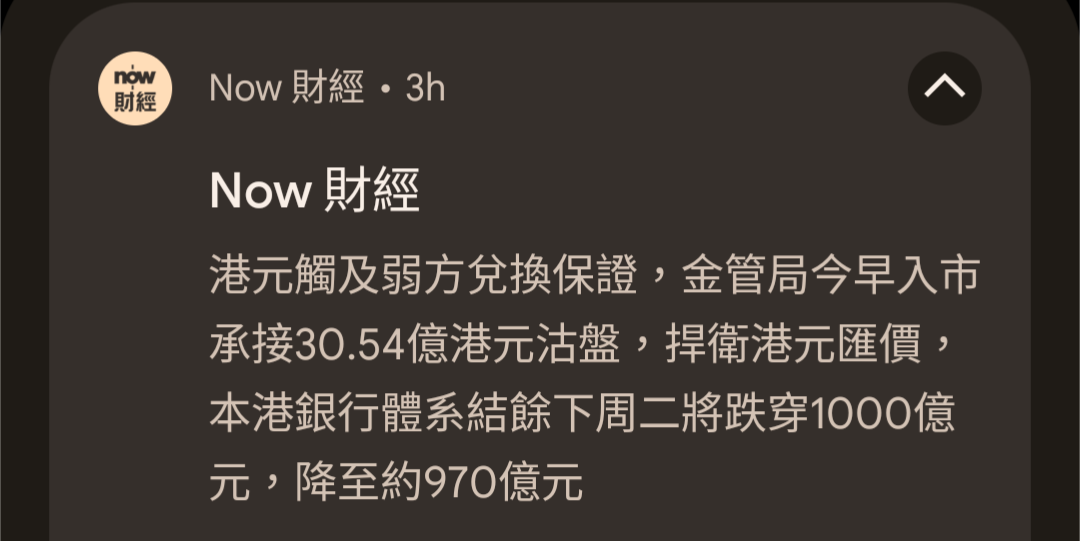

係因銀行體系結餘仲有大約1000億剩 代表銀行呢一刻仲水浸緊

銀行暫時仲有條件可以低息借錢出去 但係呢1000億消耗盡既時候會發生咩事?

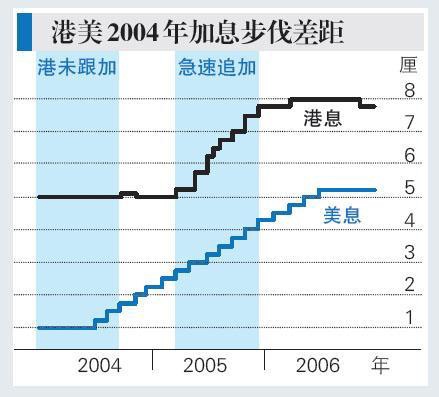

可以望番04-05年美國加息

美國由04年6月開始加息 (當時fed rate 1%) 同時香港銀行體系結餘有350億 所以香港既P rate (當時5%) 無因為美國加息而加p

直接05年3月 美國fed rate 去到2.75-3% 香港銀行體系結餘跌至44億 香港正式踏入加息周期,

最終去到06年3月 美國fed rate 5% 香港p rate 8%

歷史都十分相似, 當然你可以賭呢1000億結餘可以捱過呢轉加息周期

但係如果呢1000億係短期內消耗哂 我諗各位供供 可以預計個p rate 升到 fed rate +3%

姐係宜加fed rate 4%, p rate suppose 應該要7%

而你供樓利率暴增到4.5%-4.75%

無風險利率通常都係講國債/LIBOR

你話銀行都可以執粒 咁我地唔講LIBOR

講國債

美國國債 1 month treasure 今日都係3.73%

雖然美國政府default機會唔會係零

但係美國政府default國債既時候 全球經濟仲可以獨善其身? 香港樓價唔會跟隨而跌? 仲要港幣掛勾

如果利率係risk premium of issuer 咁美國政府會default既risk 應該係全部美元債issuer之中最低risk 果個

所以學術上定義美國國債係risk free asset 然後全部asset都係risk free rate 基礎上加上佢地既risk premium.

講番香港 mortgage

雖然申請人係有壓力測試, 所以壓力測試都係個一刻既收入, 都好難講申請人之後佢唔會失業/ 做生意既生意繼續好, 今日銀行/ibank 都開始炒人

高薪職位都搬去新加坡(姐係d人比人炒左之後 好難係香港再搵番人工係comparable 既工作), 呢到都係個risk 導致大家賣樓 / 供唔起樓比銀行收樓

雖然做高成數按揭係有買保險, 但係保險都只係保障一定數目既defualt rate, 只要default rate 過左佢地assume既parameter, 銀行都會有一定既damage

結論

美國國債一定係benchmark rate

mortgage 一定係risky asset

但點解香港mortgage rate 點解呢一刻仲係低過risk free rate

係因銀行體系結餘仲有大約1000億剩 代表銀行呢一刻仲水浸緊

銀行暫時仲有條件可以低息借錢出去 但係呢1000億消耗盡既時候會發生咩事?

可以望番04-05年美國加息

美國由04年6月開始加息 (當時fed rate 1%) 同時香港銀行體系結餘有350億 所以香港既P rate (當時5%) 無因為美國加息而加p

直接05年3月 美國fed rate 去到2.75-3% 香港銀行體系結餘跌至44億 香港正式踏入加息周期,

最終去到06年3月 美國fed rate 5% 香港p rate 8%

歷史都十分相似, 當然你可以賭呢1000億結餘可以捱過呢轉加息周期

但係如果呢1000億係短期內消耗哂 我諗各位供供 可以預計個p rate 升到 fed rate +3%

姐係宜加fed rate 4%, p rate suppose 應該要7%

而你供樓利率暴增到4.5%-4.75%

有個業主又要去返體育館沖涼了

補番張04-06年 香港P rate 同美國fed rate 對比圖

講得幾好 但我都依加唔明點解仲未有錢走

係政治壓力?

依加fed已經去到4厘 香港1個月hibor仲係3.19?

冇理由息差有0.8咁闊 照道理會繼續套息走錢 但呢幾日又冇咩新聞話接HKD沽盤

唔好講1個月hibor應該要反映埋12月加息個次

係政治壓力?

依加fed已經去到4厘 香港1個月hibor仲係3.19?

冇理由息差有0.8咁闊 照道理會繼續套息走錢 但呢幾日又冇咩新聞話接HKD沽盤

唔好講1個月hibor應該要反映埋12月加息個次

越短期利率越難跟足

因為有transaction cost 同fx risk (平賣 貴買港幣)

同埋一個月利率0.8%息差睇落好多 但係實賺0.8/12=0.067%

呢0.067% 要cover transaction cost同fx risk

都唔係好多肉食

因為有transaction cost 同fx risk (平賣 貴買港幣)

同埋一個月利率0.8%息差睇落好多 但係實賺0.8/12=0.067%

呢0.067% 要cover transaction cost同fx risk

都唔係好多肉食

有報,不過唔算倒水式

但係今日hibor 1個月應該至少發映到12月息口

姐係最少4+0.5=4.5厘

同埋HKD to USD 冇FX風險啦 已經預左長期7.85

姐係最少4+0.5=4.5厘

同埋HKD to USD 冇FX風險啦 已經預左長期7.85

實際都唔可以話完完全全貼實7.85

5年內都唔係長期7.85