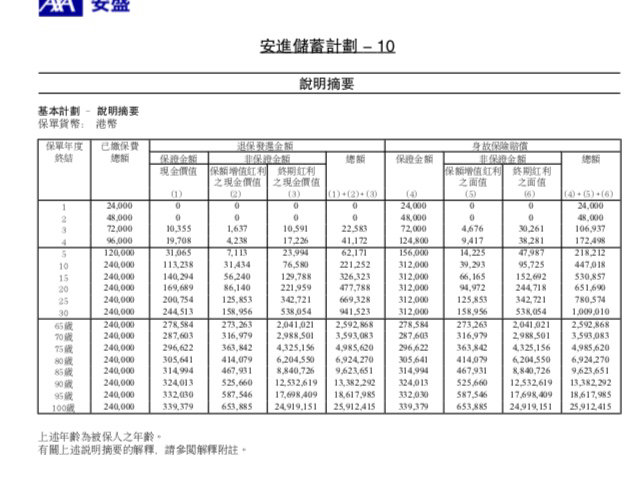

我份供10年 5 10 15年先派現金價值

而家供左7年

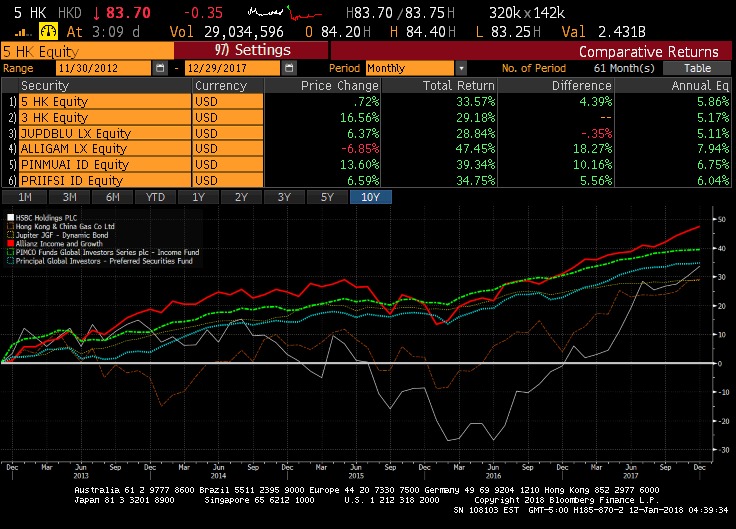

保險陷阱 - 儲蓄篇

左手同右手

147 回覆

41 Like

6 Dislike

首先,你係供幾多年嘅單同埋供嘅amount係幾多呢?

大部份保險公司嘅plan剛剛完供款期都係未開始賺帳面價值

只有某幾間公司開始有少少profit

如果呢個plan揀左派coupon,印象中IRR好低,

而且超過廿幾年先可以breakeven

如果你想舊錢可以定期派息,買隻公用股派息或者bond fund都已經做到好啲嘅效果

呢啲coupon plan我都唔識sell

大部份保險公司嘅plan剛剛完供款期都係未開始賺帳面價值

只有某幾間公司開始有少少profit

如果呢個plan揀左派coupon,印象中IRR好低,

而且超過廿幾年先可以breakeven

如果你想舊錢可以定期派息,買隻公用股派息或者bond fund都已經做到好啲嘅效果

呢啲coupon plan我都唔識sell

充裕未來 - 歸原紅利保單

進泰安心保 - 儲蓄危疾

CEO E - mid-end medical

本身醫療保額買得夠嘅,

但其他plan可買可唔買

進泰安心保 - 儲蓄危疾

CEO E - mid-end medical

本身醫療保額買得夠嘅,

但其他plan可買可唔買

你份10年plan嚟,由於已經供左4年,

目前好難用剩低6年嘅供款run到更高嘅保證價值

唔想無啦啦放棄左之前供落嘅錢,你要有心理準備筆錢放長啲時間

其實呢個product嘅紅利實現率都接近100%,只係回報唔算高姐

目前好難用剩低6年嘅供款run到更高嘅保證價值

唔想無啦啦放棄左之前供落嘅錢,你要有心理準備筆錢放長啲時間

其實呢個product嘅紅利實現率都接近100%,只係回報唔算高姐

巴打有冇啲咩保證成分高既投資推介

例如想買bond可以點買

儲蓄保又有邊隻好啲

例如想買bond可以點買

儲蓄保又有邊隻好啲

有啲universal life頭幾年會保證4%利率,

或者年金單都會保證派3%

不過呢個唔等於IRR

搵IRR高嘅product可以睇中人壽啲plan

買corporate bond hold to maturity都係拎保證利率

不過一般人走入銀行會限你有1M美金先買得

如果你買新加坡上市嘅corporate bond就冇Professional Investor呢個限制

買bond可以through唔同嘅investment platform去做,

如果想好似一般股票戶口咁可以經ifast, oldmutual

可以認購埋IPO bond,不過門檻都要100k-200k USD

如果只係想要啲穩定嘅投資,有啲fixed income嘅mutual fund都唔錯

基本上同股市冇乜correlation,概念係借錢比啲公司,然後佢地定期還返息俾你

唔同股息咁會受經濟週期影響

如果擔心加息呢個factor,可以買啲short duration或者有floating nature嘅bond fund

個價格相對上唔會有咁大影響

或者年金單都會保證派3%

不過呢個唔等於IRR

搵IRR高嘅product可以睇中人壽啲plan

買corporate bond hold to maturity都係拎保證利率

不過一般人走入銀行會限你有1M美金先買得

如果你買新加坡上市嘅corporate bond就冇Professional Investor呢個限制

買bond可以through唔同嘅investment platform去做,

如果想好似一般股票戶口咁可以經ifast, oldmutual

可以認購埋IPO bond,不過門檻都要100k-200k USD

如果只係想要啲穩定嘅投資,有啲fixed income嘅mutual fund都唔錯

基本上同股市冇乜correlation,概念係借錢比啲公司,然後佢地定期還返息俾你

唔同股息咁會受經濟週期影響

如果擔心加息呢個factor,可以買啲short duration或者有floating nature嘅bond fund

個價格相對上唔會有咁大影響

搭單一問, 其實點解要分ULIFE同傳統分紅單

我知前者透明好多 後者無咁透明, 但係點解要咁分出黎

我知前者透明好多 後者無咁透明, 但係點解要咁分出黎

傳統分紅單通常係set一個比較大嘅人壽保額,

除左保險費用會比較高之外(保障用左成本,會影響筆錢嘅滾存效果)

亦都唔似u life咁買單嘅day 1已經有7x-8x%嘅cash value

由於u-life單第一日已經有比較高嘅現金價值,亦都有保險公司做擔保,

retail bank或者private bank會願意做埋premium financing,

即係即刻將呢張單作為抵押品按比銀行再借錢做guaranteed product

好處係u-life本身會有利息滾存,

而leverage左舊錢可以拎出黎買corporate bond賺息差,

亦都可以自己用返舊錢嘅80-90%,張u-life單就繼續run緊

傳統分紅保單唔可以自己adjust人壽保額同埋滾存之期嘅比重,

各方面去比較都冇u-life咁flexible

除左保險費用會比較高之外(保障用左成本,會影響筆錢嘅滾存效果)

亦都唔似u life咁買單嘅day 1已經有7x-8x%嘅cash value

由於u-life單第一日已經有比較高嘅現金價值,亦都有保險公司做擔保,

retail bank或者private bank會願意做埋premium financing,

即係即刻將呢張單作為抵押品按比銀行再借錢做guaranteed product

好處係u-life本身會有利息滾存,

而leverage左舊錢可以拎出黎買corporate bond賺息差,

亦都可以自己用返舊錢嘅80-90%,張u-life單就繼續run緊

傳統分紅保單唔可以自己adjust人壽保額同埋滾存之期嘅比重,

各方面去比較都冇u-life咁flexible

樓主好似答非所問

其實ulife 同withprofit 著重既野唔同

你想靈活, 自己保費有幾多比完人壽之後儲係張保單入面-->ulife

你想著重比你後人拎幾多錢 , 保險公司會set 到張單, 只要你供完, 就有錢派death benefit--> withprofit

對保戶黎講, 假設佢有儲錢+人壽需要, 求其開張供20年, 100萬額

1. ulife 個息口走得貼現時interest rate, 因為佢可以除時下個月就加息/減息

紅利率一般要一年先review 一次

2. 用ulife/with profit 去買人壽額

當你每年1皮保費 買ulife 100萬人壽額

你可以開頭買大個人壽額, 之後減額, 照供1皮, 但就變左儲錢成分高左

with profit, once 你set 左100萬人壽額

你想少d 人壽額, 只可以減額清繳, 比少d錢買人壽額, 但儲錢果part 都會相對少左

前期ulife 會贏, 因為後生保險成本低

但人壽成本去到50打後會加得好勁, ulife 本身係睇保險公司declared interest rate

張保單果本儲得唔夠大又想keep 人壽額, 會好快比人壽成本食哂

所以ulife 有機會係你未死果陣已經扣到無左張單

withprofit 供完之後, 基本上係可以keep 到死果日等派彩比下一手

其實ulife 同withprofit 著重既野唔同

你想靈活, 自己保費有幾多比完人壽之後儲係張保單入面-->ulife

你想著重比你後人拎幾多錢 , 保險公司會set 到張單, 只要你供完, 就有錢派death benefit--> withprofit

對保戶黎講, 假設佢有儲錢+人壽需要, 求其開張供20年, 100萬額

1. ulife 個息口走得貼現時interest rate, 因為佢可以除時下個月就加息/減息

紅利率一般要一年先review 一次

2. 用ulife/with profit 去買人壽額

當你每年1皮保費 買ulife 100萬人壽額

你可以開頭買大個人壽額, 之後減額, 照供1皮, 但就變左儲錢成分高左

with profit, once 你set 左100萬人壽額

你想少d 人壽額, 只可以減額清繳, 比少d錢買人壽額, 但儲錢果part 都會相對少左

前期ulife 會贏, 因為後生保險成本低

但人壽成本去到50打後會加得好勁, ulife 本身係睇保險公司declared interest rate

張保單果本儲得唔夠大又想keep 人壽額, 會好快比人壽成本食哂

所以ulife 有機會係你未死果陣已經扣到無左張單

withprofit 供完之後, 基本上係可以keep 到死果日等派彩比下一手

舉d例子易明少少

如果你唔諗住留錢比自己d死仔女包, 但又驚中途死左老婆好大負擔

ulife可以set到前期買人壽額大d, 到後期減細番人壽額果part 儲錢自己退休用

但如果你好concern 死果時, 比到幾多錢死仔女包, with profit 保險公司同你計好哂數, 你只要決定買幾多保額就ok

如果你唔諗住留錢比自己d死仔女包, 但又驚中途死左老婆好大負擔

ulife可以set到前期買人壽額大d, 到後期減細番人壽額果part 儲錢自己退休用

但如果你好concern 死果時, 比到幾多錢死仔女包, with profit 保險公司同你計好哂數, 你只要決定買幾多保額就ok

係ceo黎... no CEOE

意安心 = 12年供斷既終生意外身故/斷肢

利申: AIA agent

意安心 = 12年供斷既終生意外身故/斷肢

利申: AIA agent

Forever love... 優點係頭20年會定期派保證特別周年紅利... broker 先生唔識唔好亂講啦🤦🏼♂️🤦🏼♂️🤦🏼♂️

同埋 Forever Love 同 BP 兩個大分別係

一個行復歸(較進取)

一個行現金(較保守)

Forever Love 頭 20年 整體回報係比 BP 高

但25年打後 BP 會較高

原因係復歸紅利提取需要收手續費同差價

(個表數字已經扣除中間差價同手續費)

所以我會建議30歲以下 如果為退休 揀BP

如果超過40歲為退休 揀Forever Love 咪算

如果有特別個人目的 咪再諗點砌

遇到一個有理財知識同識砌既Agent 咪最好

無一份Plan 會完美

但可以用唔同組合去接近完美

呢個先係一個Agent 既價值

所以我所有客人都係緣份黎😴😴

一個行復歸(較進取)

一個行現金(較保守)

Forever Love 頭 20年 整體回報係比 BP 高

但25年打後 BP 會較高

原因係復歸紅利提取需要收手續費同差價

(個表數字已經扣除中間差價同手續費)

所以我會建議30歲以下 如果為退休 揀BP

如果超過40歲為退休 揀Forever Love 咪算

如果有特別個人目的 咪再諗點砌

遇到一個有理財知識同識砌既Agent 咪最好

無一份Plan 會完美

但可以用唔同組合去接近完美

呢個先係一個Agent 既價值

所以我所有客人都係緣份黎😴😴

巴打點睇 恆生「易安康」癌症保障計劃 ?

lm

巴打你好 有野想問下

咩保險都無 想買保險既話 人壽醫療危疾意外果D同一張單一齊買

定買純醫療 人壽就買個無儲蓄既咁好D??

咩保險都無 想買保險既話 人壽醫療危疾意外果D同一張單一齊買

定買純醫療 人壽就買個無儲蓄既咁好D??

巴打想問下意外保有咩推介

巴打請問點睇依兩個AXA plan

月供

年供

同埋想問下月供年供有咩分別

月供

年供

同埋想問下月供年供有咩分別

想買保險

老公28歲

老婆26歲

想保癌症,心臟病理d一患就高風險死既病 唔想到時無錢醫

唔哂儲蓄成份

想問有無plan推介

同埋多數買前 會做一次免費身邊檢查例如ct 睇你係病前買定病後買?

老公28歲

老婆26歲

想保癌症,心臟病理d一患就高風險死既病 唔想到時無錢醫

唔哂儲蓄成份

想問有無plan推介

同埋多數買前 會做一次免費身邊檢查例如ct 睇你係病前買定病後買?