其實你e 個post 都係特登開post 插保記

係咪d commission rate 又調低左

講真, 年中唔少人都插保記

記得先前保記都有調低commission rate, 果排d broker 就係咁吹充裕未來 (AIA 分紅)好過保記隻saving 好多 , 保記d 人就會吹d 回報就黎跌, 要買趁早

儲蓄其實都係偏向低風險既投資

e 家開個出糧戶口有d 都差唔多活期1%

savie/guarantee fund/mortgage link 都 guarantee 2%

年金, 儲蓄保果d 鎖勁耐先有3% 真係無乜肉食

真係有筆好閒既錢先買.

其實有種用法, 就算唔太有錢既人都可以參考下

就係幫屋人lump sum 開少少保記, 但筆錢要到屋企人touchwood 果日先拎番

guarantee 頭10年有3% IRR, 當儲下身後事果筆錢 (e 家第後事都可以洗唔少錢)

未死就睇位cut 單拎錢走.

其實真係無意針對某一間公司,

你見我整出黎個表啲安記、宏記、匯記都係榜上有名咁差嘅公司

不如話作為投資者,有得選擇自然會數據相對好啲嘅公司

至於commission rate更加唔會係考慮重點

sell到單做到生意=有錢,sell唔到=白做,

為左少少commission difference去做差自己嘅reputation反而仲不智

我搵唔到你suggest保記個計劃名出黎,

不過淨係講guarantee,估計china life啲3pay6或者5pay8會做得好啲

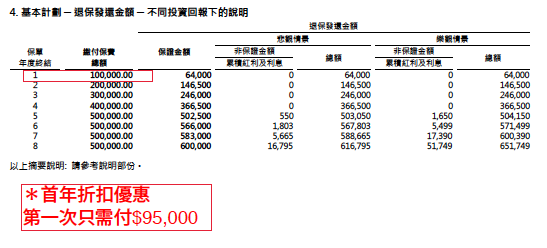

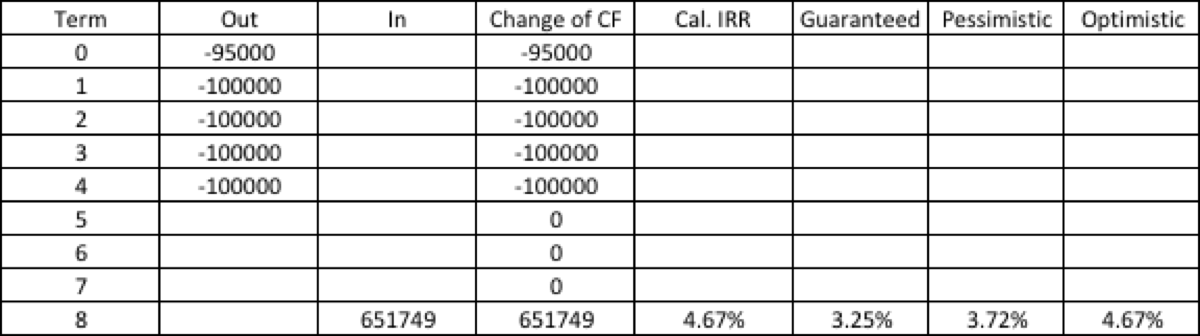

就算當預期回報全部都唔派,8年嘅保證IRR係3.25%

可以揀lump-sum pre-pay都得

3pay6 無記錯以前係其中一隻入場費低又ok 既saving

prepay 差唔多guarantee 4% IRR