照過腸鏡粒瘜肉已經係pre-existing illness,

一般醫保會將呢部份寫左落general exclusion,係唔會cover

除左隔左好耐時間(e.g.超過5-7年)或者直接買high-end

而通常bupa together係for一家人本身冇group medical,又可以share保額嚟用

如果已經有group medical做墊底,

可以直接買啲半私家房嘅mid-end,唔會好似大房plan咁限網絡醫生先有full cover

假如你唔介意要睇網絡專科嘅話,直接買個大房plan+TOPUP(唔洗加SMM)最好

因為只要有做pre-approval,就可以full cover唔洗遂個item咁計上限

保險陷阱 - 儲蓄篇

左手同右手

147 回覆

41 Like

6 Dislike

自己基本上買純人壽買到退休同埋買medical,

父母呢啲年紀都要買醫療,不過如果覺得basic plan保費貴,

可以直接買個topup plan黎保障大風險

6x歲一年2-3千蚊左右可以做到100萬cover

父母呢啲年紀都要買醫療,不過如果覺得basic plan保費貴,

可以直接買個topup plan黎保障大風險

6x歲一年2-3千蚊左右可以做到100萬cover

賠唔賠到嘅重點係在於你呢粒物體係唔係買單之前發現

如果你上次照嘅時候check到嘅唔係宜家要割呢粒,買完單之後check到先當係eligible claim

你同太太有冇group medical先?

如果你上次照嘅時候check到嘅唔係宜家要割呢粒,買完單之後check到先當係eligible claim

你同太太有冇group medical先?

如果已經切左而且不需要作任何覆診,已經屬於clean case

我以為你上次照完但冇切到

你只需要喺填application嘅時候disclose返上次照腸鏡嘅details就得

其實好多時腸鏡、胃鏡、鼻鏡呢啲手術係用黎check清楚有咩diagnosis,

好少會落exclusion,但瘜肉有機會有exclusion

一般黎講,假如你下次因為其他疾病而需要照腸鏡係會cover

至於再因同一部位要做多次就視乎核保之後有冇落你上個病嘅exclusion

如果公司plan淨係包到頭幾千蚊,可以買一萬左右墊底費嘅mid-high plan

墊底費嘅部份靠公司個份賠,過左墊底費嘅費用會賠100%,保額方面唔需要擔心唔夠用

我以為你上次照完但冇切到

你只需要喺填application嘅時候disclose返上次照腸鏡嘅details就得

其實好多時腸鏡、胃鏡、鼻鏡呢啲手術係用黎check清楚有咩diagnosis,

好少會落exclusion,但瘜肉有機會有exclusion

一般黎講,假如你下次因為其他疾病而需要照腸鏡係會cover

至於再因同一部位要做多次就視乎核保之後有冇落你上個病嘅exclusion

如果公司plan淨係包到頭幾千蚊,可以買一萬左右墊底費嘅mid-high plan

墊底費嘅部份靠公司個份賠,過左墊底費嘅費用會賠100%,保額方面唔需要擔心唔夠用

其實視乎你時間嘅成本有幾大,

如果你急住用筆錢,

而繼續存放呢筆錢會影響自己呢幾年嘅大計就可能要忍痛cut左佢

但換個角度,如果呢筆錢係閒錢,

你宜家cut左張單唯一嘅好處係之後3年唔洗繼續供

(而第2年通常冇cash value)

舉個例子,假如張5年嘅單每年要供2萬,你已經供左4萬

而去到第二十年你預期拎到15萬 (原本IRR = 2.28%p.a.)

要去考慮應唔應該cut,

係應該諗你可唔可以拎未供嗰6萬喺17年之後拎到15萬 (IRR = 5.89%p.a.)

因為供左呢兩年錢係既往成本(sunk cost)

如果做唔到唔計sunk cost個return,就唔應該cut左張單

如果你急住用筆錢,

而繼續存放呢筆錢會影響自己呢幾年嘅大計就可能要忍痛cut左佢

但換個角度,如果呢筆錢係閒錢,

你宜家cut左張單唯一嘅好處係之後3年唔洗繼續供

(而第2年通常冇cash value)

舉個例子,假如張5年嘅單每年要供2萬,你已經供左4萬

而去到第二十年你預期拎到15萬 (原本IRR = 2.28%p.a.)

要去考慮應唔應該cut,

係應該諗你可唔可以拎未供嗰6萬喺17年之後拎到15萬 (IRR = 5.89%p.a.)

因為供左呢兩年錢係既往成本(sunk cost)

如果做唔到唔計sunk cost個return,就唔應該cut左張單

Lm

Thanks

唔駛bupa family ?

點樣可以就咁買mid high plan

唔駛bupa family ?

點樣可以就咁買mid high plan

想知我呢份斷唔斷供好?

我今年25歲,有個仔4個月

我今年25歲,有個仔4個月

已供左2年

巴打 aia儲蓄保 充裕未來係咪伏 比朋友說左買

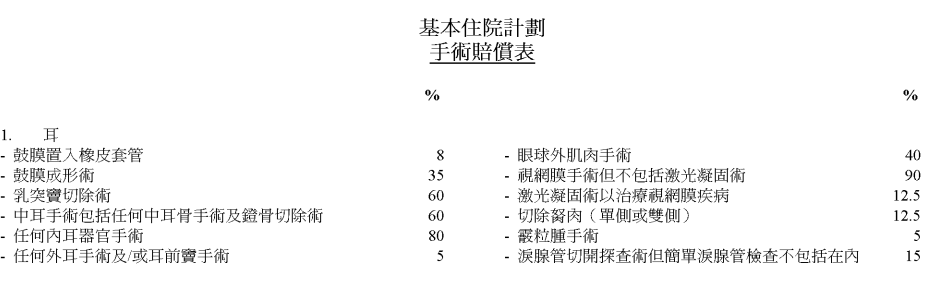

你個大房plan係按item去計算保額,算係basic medical+SMM

入面外科手術費嘅保額會根據唔同手術而有差距

睇返佢地個表,某啲類型嘅手術只賠最高賠償額嘅5-8%

意思係外耳手術嘅手術費最高只賠$47,520 * 5% = $2,376

假如你呢部份用左$5,000,SMM先會cover到超支嘅80%

自己就需要俾 (5000-2376)*0.2 = $524.8,仲未計可能睇唔到網絡醫生

就算當你中個100%嘅疾病,

粗略咁計:外科手術費*1.7+醫院雜費+SMM,都係賠到17萬左右

應付小病自己最多俾20%左右,而應付大病係唔足夠

可以考慮轉計劃或者直接加個topup

如果一定要買儲蓄危疾,

標榜幾個categories嘅多重危疾plan會好貴

普遍會比其他儲蓄危疾嘅plan貴20-30%,

你可以睇下份sample

而且計算埋張單嘅現金價值

要去到65歲左右回報先貼近到通脹率(Expected IRR = 2.8%)

如果想要保障又想筆錢唔會因為通脹眨值,可以揀FT Life個plan

入面外科手術費嘅保額會根據唔同手術而有差距

睇返佢地個表,某啲類型嘅手術只賠最高賠償額嘅5-8%

意思係外耳手術嘅手術費最高只賠$47,520 * 5% = $2,376

假如你呢部份用左$5,000,SMM先會cover到超支嘅80%

自己就需要俾 (5000-2376)*0.2 = $524.8,仲未計可能睇唔到網絡醫生

就算當你中個100%嘅疾病,

粗略咁計:外科手術費*1.7+醫院雜費+SMM,都係賠到17萬左右

應付小病自己最多俾20%左右,而應付大病係唔足夠

可以考慮轉計劃或者直接加個topup

如果一定要買儲蓄危疾,

標榜幾個categories嘅多重危疾plan會好貴

普遍會比其他儲蓄危疾嘅plan貴20-30%,

你可以睇下份sample

而且計算埋張單嘅現金價值

要去到65歲左右回報先貼近到通脹率(Expected IRR = 2.8%)

如果想要保障又想筆錢唔會因為通脹眨值,可以揀FT Life個plan

如果怕會轉工,可以就咁bupa together+cigna topup

或者揀返啲mid/high-end plan

可以選擇sunlife,china life或者cigna

墊底費就要睇埋你公司個plan再決定

或者揀返啲mid/high-end plan

可以選擇sunlife,china life或者cigna

墊底費就要睇埋你公司個plan再決定

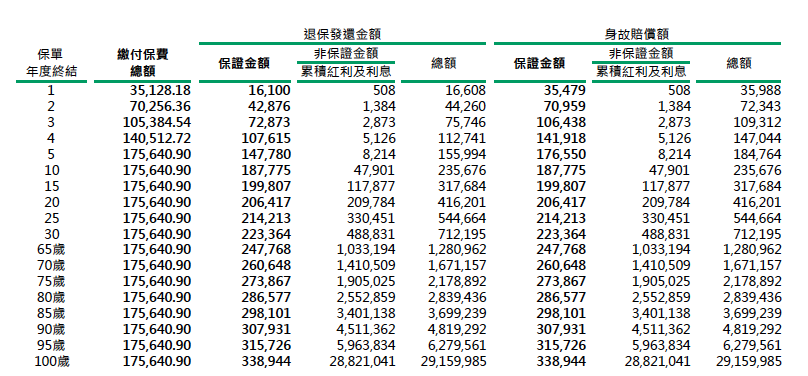

其實你買呢張單嘅目的係想saving定係life protection呢?

如果係想saving,就睇你係想早啲拎返筆錢定係打算留低退休用

假如宜家cut左張單,你未來8年唔洗交嘅錢總共係$175,640

將未來供款轉去純儲蓄嘅產品,可以早啲拎返個本

假設兩間公司派嘅紅利都係100%,

你張單要hold得較耐先run到return出黎,

而且保證嘅部份比較少

如果你本身就打算放幾十年,又或者著重life protection

可能都係繼續供 不過就唔好預期保記啲預期紅利派得足

不過就唔好預期保記啲預期紅利派得足

如果係想saving,就睇你係想早啲拎返筆錢定係打算留低退休用

假如宜家cut左張單,你未來8年唔洗交嘅錢總共係$175,640

將未來供款轉去純儲蓄嘅產品,可以早啲拎返個本

假設兩間公司派嘅紅利都係100%,

你張單要hold得較耐先run到return出黎,

而且保證嘅部份比較少

如果你本身就打算放幾十年,又或者著重life protection

可能都係繼續供

不過就唔好預期保記啲預期紅利派得足但AIA個儲蓄危疾包障范圍算唔算差?因為主要我都係貪有熟人跟冇咁煩

危疾個性質係一次性,賠完仲有等候期

所以淨係得危疾係唔足夠保障你第二年打後嘅醫療費

因為多重賠償要至少3年等候期

如果淨係計保障嘅疾病就同市場上其他危疾plan接近,

其他主要嘅分別在於賠償定義,現金價值同埋豁免條款會比較差

我以末期疾病嘅定義為例,AIA係要你已經放棄任何積極性治療而剩低12個月命先有得賠 其他公司就冇特登列明紅字呢點

其他公司就冇特登列明紅字呢點

如果覺得呢啲唔算特別重要就搵返熟人買啦

所以淨係得危疾係唔足夠保障你第二年打後嘅醫療費

因為多重賠償要至少3年等候期

如果淨係計保障嘅疾病就同市場上其他危疾plan接近,

其他主要嘅分別在於賠償定義,現金價值同埋豁免條款會比較差

我以末期疾病嘅定義為例,AIA係要你已經放棄任何積極性治療而剩低12個月命先有得賠

其他公司就冇特登列明紅字呢點 如果覺得呢啲唔算特別重要就搵返熟人買啦

個product出左唔係好耐,係一份歸原紅利嘅分紅保單黎

呢類單嘅缺點基本上都講左啲,比較難預期提取時嘅分紅折現率係咩

你當自己買左中華煤氣(3.HK),然後等好長時間之後先拎返出黎

咁諗應該會舒服啲

呢類單嘅缺點基本上都講左啲,比較難預期提取時嘅分紅折現率係咩

你當自己買左中華煤氣(3.HK),然後等好長時間之後先拎返出黎

咁諗應該會舒服啲

唯有係咁諗 多謝巴打

唯有係咁諗 多謝巴打lm

巴打 你覺得aia 愛無憂計劃1點?

如果供晒個總額 大概幾耐可以翻本?

因為我見户口價值同現金價值都有d差距

如果供晒個總額 大概幾耐可以翻本?

因為我見户口價值同現金價值都有d差距

咁我係唔係中哂伏

好多果d 咩第二年派錢既coupon plan 好無謂

回報低,liquidity 低

回報低,liquidity 低