[勿買儲蓄保2]如何有效發現搵你笨嘅保險狗之原來agent抽你30-50%佣

我宜家賭身家

580 回覆

199 Like

29 Dislike

不建議任何有儲蓄成份

炒轉就走

純粹見佢有啲momentum

純粹見佢有啲momentum

點解唔年年供?

保險係支出黎

唔好當佢係投資產品

保險係支出黎

唔好當佢係投資產品

推

消費危疾都老左夠唔夠錢供 同埋唔會續保

儲蓄型 = 有部分你供嘅錢去左做投資(儲蓄)

咁做咩唔自己拎黎買哂危疾?

咁做咩唔自己拎黎買哂危疾?

保險師取巧用股市最差時期同今日儲蓄保險比較,藉此話買指數ETF唔係贏好多,但同時期儲蓄保險回報一樣下降,呢段新聞事主更加拎唔返本金

買儲蓄保險要小心!有網民在Facebook發貼,指其父親在1994年,購買一間國際性保險公司的儲蓄保險(Saving Plan),當時保險公司在保單上承諾可拿回逾24萬港元,但到了今年3月份的到期日,他的父親卻只收到一張12萬港元的支票。存款20多年,反而倒虧了6萬港元港幣!

「我父母只是小販,我不明白你(保險公司)為甚麼要讓老一代人受苦!」新加坡網民Tyler Jwy於今年4月在其個人Facebook上載一組圖片申訴,指其父親的儲蓄保險名不符實。該消息近日於新加坡及馬來西亞媒體大肆轉載。

Tyler表示,父親在1994年3月簽訂該份儲蓄保險保單,自1994年以來就一直固定存錢進去,也從來都沒有申請提款。保單列明,只要23年後,便可以拿到新幣4萬2000元(約24萬港元)的回報支票。

然而,保險公司期滿時卻指「由於當時的投資環境不理想,因此子基金的表現不如預期。像是1997年亞洲金融風暴、2000年互聯網泡沫以及2008年全球金融危機,都是造成子基金表現不好的原因。」因此最終只給予承諾金額不夠一半的12萬港元支票。

Tyler慨嘆,父親23年來所投資的數額,大約新幣3萬多元(約18萬港元),即最終儲蓄保險未能儲蓄,還倒虧了新幣1萬多元(約6萬港元)。Tyler其後想代表父親向保險公司申訴,但因當年代理保單的保險員已不在該公司工作,因此令他們更到追討困難,他認為當年游說他父親買保險的人不負責任。

他認為在90年代,保險公司儲蓄保險對他父輩的人來說,是一個非常新的概念,他擔心有不少父母當時為了退休有所保障,購買了類似的儲蓄保險,但最終得不到保障,而不能夠安享晚年,他慨嘆:「如果我爸爸投資其他金融工具和通貨膨脹,那筆錢可能會多很多倍!」

有網民看過他提供的圖片後質疑,儲蓄保險保單上的只是承諾金額,並非保證得到的回報。有網民指:「睇清楚份保單,一年836新幣係投資儲蓄,剩下的500新幣都係無儲蓄成份的身故及意外保障,所以最終拿到的錢也是本金的2倍左右。雖然比保單上寫的42000為低,但那個數字沒有寫保證或預期,所以無從評論了(一般都會寫預期收益)。所以呢一份只有一部分儲蓄,以剩下都是消費型保障,保險成本嚟⋯」

有人更攻擊他倆想借機敲詐保險公司一筆。但Tyler強調父親並沒有隱瞞任何細節,而據合同所列,明確表示他父親可獲得24萬港元的回報,在整個計劃中沒有任何跡象表明帶有「預測」字眼。

在Tyler發貼後數日,涉事的保險公司隨即派員到他家向其父母解釋政策,並了解保單情況。職員表示由於年代久遠,也未能找到相關檔案的記錄,因此拍下保單的照片並帶回公司調查。職員亦告訴其父親,因為當時儲蓄保險計劃是由代理人,而非公司做的,但因帶有其公司標誌代表由公司發出,因此他們都會負責。

據了解,Tyler父親最終與相關的保險公司簽訂了保密協議,達成和解,事件亦告一段落。及至昨日(12月29日)Tyler再在其Facebook表示多謝網民對其父親的關心,但因保密協議,他未能多說:「If I’m allowed to speak up about it I would, but I can’t so… (如果允許我談論它,我會的,但我不能這樣…)」

不少網民藉分享這此不愉快的個案,提醒身邊人一定要詳細了解儲蓄保單上的條款,不要在不清不楚的情況下,簽訂儲蓄保險的合約。有業內人士教路指,市場上儲蓄保險 Saving Plan年期大多介於10年至30年期間,一般分為兩大種。分別是有否「滿期本金保證 ( Capital Guaranteed Upon Maturity ) 」,簽訂保單是要留意有否本金保證字眼。

業內人士表示,「預期回報」與本金保證差天共地,就算「預期回報」的描述天花亂墜,但因涉及投資風險,受市況影響,最終有可能連本金亦難以取回。因此,要先衡量自己的財務目標及時間承擔能力,並非存款越久越好。

保險公司期滿時卻指「由於當時的投資環境不理想,因此子基金的表現不如預期。像是1997年亞洲金融風暴、2000年互聯網泡沫以及2008年全球金融危機,都是造成子基金表現不好的原因。」因此最終只給予承諾金額不夠一半的12萬港元支票。

上個Post agent 話儲蓄保險低風險

上個Post agent 話儲蓄保險低風險

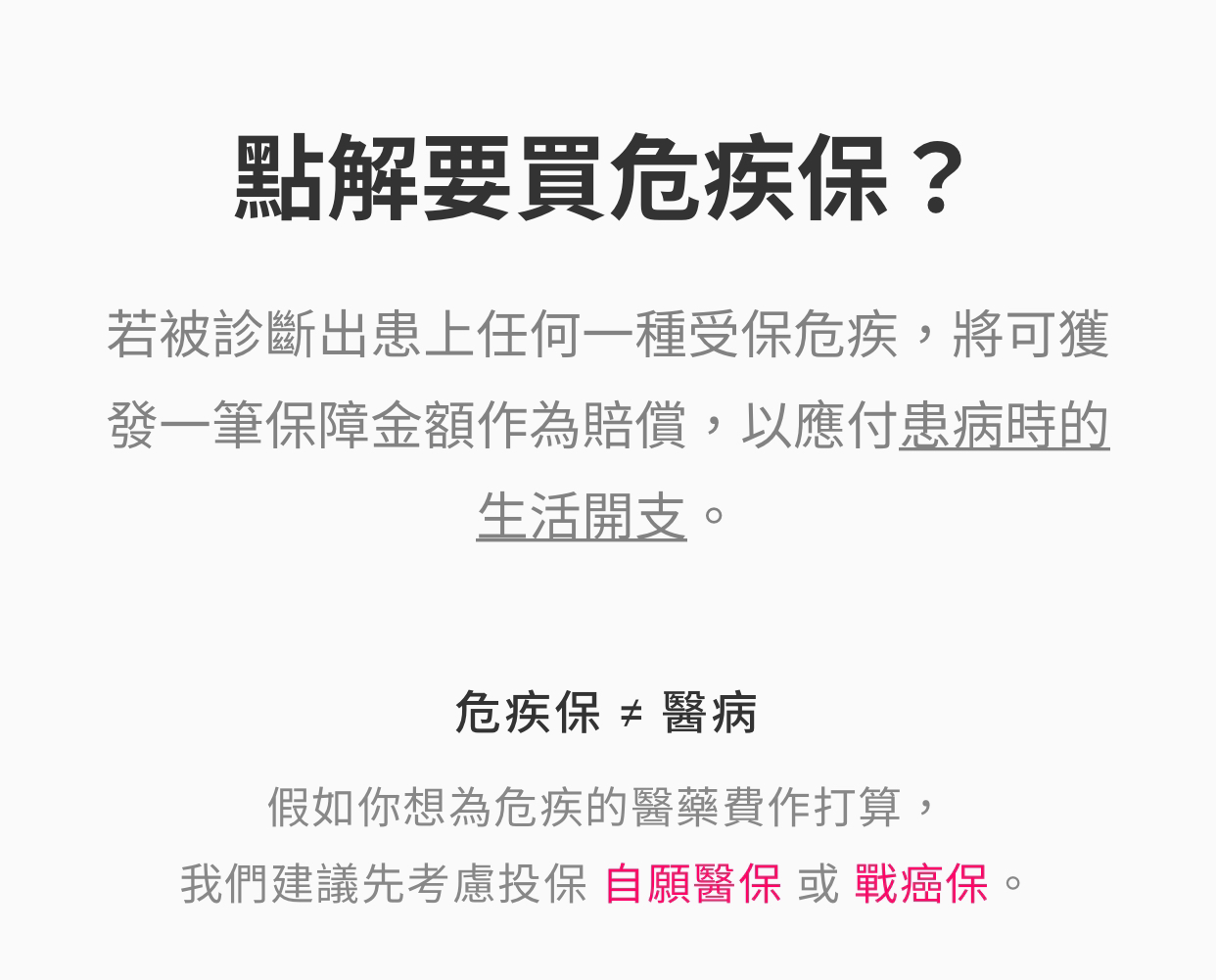

不幸患上危疾時,你或會失去工作能力,因而影響收入。危疾保正正就是保障這方面的經濟需要 — 以一筆過的賠償保障生計。

你想醫病係買醫保

到左你老左有事

你唔係靠危疾

而係靠醫保

醫保可以供斷?

危疾純粹係賠筆錢比你做日常生活開支

所以你唔洗危疾啦

就咁睇你個case 我覺得可行

不過我對醫保可以供斷比較好奇

危疾純粹係賠筆錢比你做日常生活開支

所以你唔洗危疾啦

就咁睇你個case 我覺得可行

不過我對醫保可以供斷比較好奇

支持追擊呃錢保險狗

咁危疾係咪儲蓄危疾好啲?

普通危疾好似中招 賠一次就唔再保

唔中就隨年紀愈大 愈貴

最近開始睇緊 準備買 但睇到好亂

另外,人壽20年續保

又係年紀愈大 愈貴

又供唔斷

係咪無咁好?

求解答

普通危疾好似中招 賠一次就唔再保

唔中就隨年紀愈大 愈貴

最近開始睇緊 準備買 但睇到好亂

另外,人壽20年續保

又係年紀愈大 愈貴

又供唔斷

係咪無咁好?

求解答

我一定係消費型

我上邊有recommend 一個巴打

佢係連登幾有heart解釋呢啲醫保問題

你pm佢又好 連登搵佢又好

問下佢好啲

我都唔係做保險

佢係連登幾有heart解釋呢啲醫保問題

你pm佢又好 連登搵佢又好

問下佢好啲

我都唔係做保險

Lm

搵緊一份全包嘅醫保

搵緊一份全包嘅醫保

LM

lm

哦,所以簽單時講24萬,實際拎得12萬都有賺100%,老豆冇輸到