Leveraged ETF 討論區

Outliers

992 回覆

54 Like

6 Dislike

幾乎係

不過正如上面所講,遲啲會轉

不過正如上面所講,遲啲會轉

介唔介意講嗰盤係咩size?以十、百萬計?

介唔介意講嗰盤係咩size?以十、百萬計?依個post目的主要係討論投資工具,我講咗比例證明自己真係有買就算。

講銀碼嘅話個post就會變質。

而且相同金額對唔同人嘅份量都唔同。例如5萬對fresh grad嚟講可能好多,但係對30歲嘅人嚟講又唔算太多。你唔知道我年齡、工作、家庭背景,就算我講銀碼出嚟都無咩參考價值。

而且leap call行使價揀低啲嘅話,風險都會低啲。美股而家開始橫行三四年我先會收皮。更何況我之後會減槓桿。

講銀碼嘅話個post就會變質。

而且相同金額對唔同人嘅份量都唔同。例如5萬對fresh grad嚟講可能好多,但係對30歲嘅人嚟講又唔算太多。你唔知道我年齡、工作、家庭背景,就算我講銀碼出嚟都無咩參考價值。

而且leap call行使價揀低啲嘅話,風險都會低啲。美股而家開始橫行三四年我先會收皮。更何況我之後會減槓桿。

今晚又係冇brake

其實tqqq個原理同期貨一樣 tqqq都係用swap同futures去做 分別只係人地幫你做rebalance,你期貨都可以每日自己rebalance 效果係一樣的

師兄可否講多小小用期貨點解要每日rebalance?

利申:已實行用期貨渣標指一年

利申:已實行用期貨渣標指一年

咁我咪好唔得閒?

你自己可以汁同rebalance 主動權係你手 tqqq就一定要rebalance

期貨Mark to market,你每日根據你個floating去平衝番你個exposure姐 道理其實好簡單 你每日用三分一既contract value 開倉,day end有幾多equity再選擇番平倉/開倉幾多張

你想simulate tqqq就要做rebalance 如果唔係第二日就會同tqqq deviate

師兄應該期貨高手

聽完好似明明地,又唔係好明

係咪即係每日買買賣賣保持返NAV等如倉值既三份一?

我簡單d,每季到期時轉倉返相同張數,maximum leverage係倉值= nav x 3 得唔得

聽完好似明明地,又唔係好明

係咪即係每日買買賣賣保持返NAV等如倉值既三份一?

我簡單d,每季到期時轉倉返相同張數,maximum leverage係倉值= nav x 3 得唔得

我可以自己簡點rebalance 但tqqq 係每日rebalance,你咁做係每季rebalance 應該會deviate 幾多下,但同樣都要面對roll over果陣有可能要食contango

多謝指教但好彩我上幾次轉倉都係低水,即係有小小袋返落袋添

其實好多2x 3x etf做法都係咁 tqqq就因為體量大 會開好多swap去做 但原理同期貨差唔多

今日同大家探討一個學術啲嘅問題

就係點樣計一段時間內volatility decay有幾嚴重

坊間對volatility decay最簡單嘅解釋就係指數跌完之後升返去原位,leveraged ETF仍然會係蝕錢。

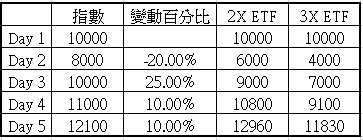

首先睇一個最簡單嘅例子:

指數由1萬跌到8千之後升返原位,但係2X ETF跌咗10%、3X ETF跌咗30。依個就係volatility decay嘅影響。

跟住我地睇複雜少少嘅例子。

Day 1至Day 3同上面一樣,只係加咗Day 4-5。到底2X、3X ETF嘅volatility decay分別又係幾多呢?

答案係無變,一樣係10%同30%。因為Day 3-5係不斷上升。連續上升嘅交易日係唔會有volatility decay。

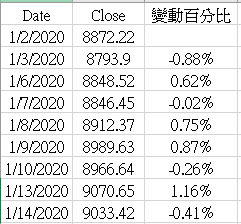

理解依個原則之後,就可以正式計算啦。首先我去Yahoo Finance download咗Nasdaq-100 Index 2020年1月1日至2021年8月31日嘅數據,然後計算每日變動百分比。

https://finance.yahoo.com/quote/%5ENDX/history?p=%5ENDX

跟住將依啲變動百分比由最小至最大排列(日期同指數嗰兩欄已經無用)

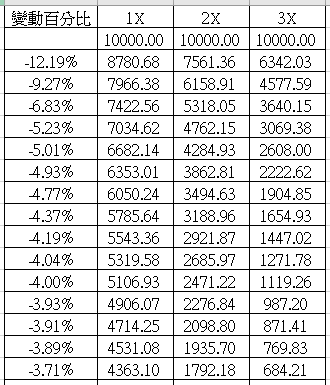

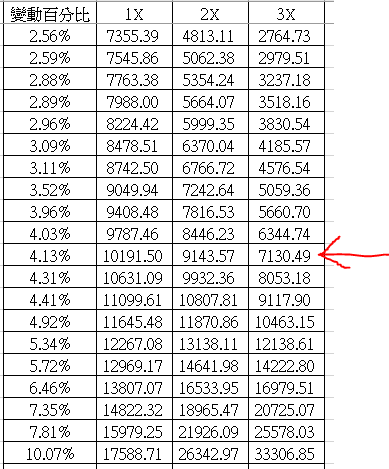

然後再模擬1X, 2X, 3X ETF由$10,000開始嘅價值變化。

由於變動百分比係由最小開始排列,所以1X ETF會由$10,000開始下跌,然後又會升返到$10,000原點,跟住仲會繼續升。

可以見到當1X ETF由低位升返去$10,000嗰陣,2X ETF同3X ETF分別係$9,143同$7,130。換言之依段時間入面,2X ETF嘅volatility decay大約係8.56%同28.70%。

(由於1X ETF並非準確回到$10,000原點,所以依個計算結果並不精確,不過夠用就得啦,唔洗100%準確)

依個volatility decay幅度算唔算嚴重呢?因為2020年3月曾經大起大落過,所以volatility decay先特別嚴重。如果你純粹拎2021年數據嚟睇,就會發現好輕微。不過我就唔post啦,大家可以試吓自己計。

另一個interesting fact就係你可以見到大部分升幅都係嚟自最好嗰幾個交易日。例如3X ETF,如果你miss咗依段時間最好嗰7個交易日,你嘅回報就會差3.65倍。

由於我地唔知道最好嘅交易日幾時會出現,所以大家一定要keep住SH先保證自己會遇到。如果你炒出炒入,大跌嗰陣放就隨時會miss咗大升嘅日子。

歡迎大家都做一做依個simulation,會對上面依段文字理解深刻啲。

就係點樣計一段時間內volatility decay有幾嚴重

坊間對volatility decay最簡單嘅解釋就係指數跌完之後升返去原位,leveraged ETF仍然會係蝕錢。

首先睇一個最簡單嘅例子:

指數由1萬跌到8千之後升返原位,但係2X ETF跌咗10%、3X ETF跌咗30。依個就係volatility decay嘅影響。

跟住我地睇複雜少少嘅例子。

Day 1至Day 3同上面一樣,只係加咗Day 4-5。到底2X、3X ETF嘅volatility decay分別又係幾多呢?

答案係無變,一樣係10%同30%。因為Day 3-5係不斷上升。連續上升嘅交易日係唔會有volatility decay。

理解依個原則之後,就可以正式計算啦。首先我去Yahoo Finance download咗Nasdaq-100 Index 2020年1月1日至2021年8月31日嘅數據,然後計算每日變動百分比。

https://finance.yahoo.com/quote/%5ENDX/history?p=%5ENDX

跟住將依啲變動百分比由最小至最大排列(日期同指數嗰兩欄已經無用)

然後再模擬1X, 2X, 3X ETF由$10,000開始嘅價值變化。

由於變動百分比係由最小開始排列,所以1X ETF會由$10,000開始下跌,然後又會升返到$10,000原點,跟住仲會繼續升。

可以見到當1X ETF由低位升返去$10,000嗰陣,2X ETF同3X ETF分別係$9,143同$7,130。換言之依段時間入面,2X ETF嘅volatility decay大約係8.56%同28.70%。

(由於1X ETF並非準確回到$10,000原點,所以依個計算結果並不精確,不過夠用就得啦,唔洗100%準確)

依個volatility decay幅度算唔算嚴重呢?因為2020年3月曾經大起大落過,所以volatility decay先特別嚴重。如果你純粹拎2021年數據嚟睇,就會發現好輕微。不過我就唔post啦,大家可以試吓自己計。

另一個interesting fact就係你可以見到大部分升幅都係嚟自最好嗰幾個交易日。例如3X ETF,如果你miss咗依段時間最好嗰7個交易日,你嘅回報就會差3.65倍。

由於我地唔知道最好嘅交易日幾時會出現,所以大家一定要keep住SH先保證自己會遇到。如果你炒出炒入,大跌嗰陣放就隨時會miss咗大升嘅日子。

歡迎大家都做一做依個simulation,會對上面依段文字理解深刻啲。

gchi

大家可以計吓依個問題:

1985年10月1日用1萬買TQQQ (假設嗰陣已經有TQQQ),而家會有 _________ 萬。

利潤都係嚟自最好嗰 _____ 個交易日,如果你miss咗依堆最好嘅交易日,就只能夠剛好打和。

如果你計到,就代表你理解上面嘅計算啦。

1985年10月1日用1萬買TQQQ (假設嗰陣已經有TQQQ),而家會有 _________ 萬。

利潤都係嚟自最好嗰 _____ 個交易日,如果你miss咗依堆最好嘅交易日,就只能夠剛好打和。

如果你計到,就代表你理解上面嘅計算啦。

其實用UPRO會唔會安全d?

有天然保險因為單日下跌20%就會自動停市。點都唔會total loss

有天然保險因為單日下跌20%就會自動停市。點都唔會total loss

其實用UPRO會唔會安全d?

有天然保險因為單日下跌20%就會自動停市。點都唔會total loss

其實Nasdaq-100同S&P 500好多重疊

喺Nasdaq-100單日跌33%之前,S&P 500都一早跌到停咗市。

UPRO應該安全過TQQQ嘅,不過熔斷機制依個原因好好好好minor。

即係假設我就算而家買,都好過等等等到佢跌先買。

如果我留定資金,等佢跌第一日,第二日,第三日,我就x2咁買,即係10,20,40,80,一升就停,個底本就SH。

咁樣食升勢,會唔會好過一炮車落去呢?

如果我留定資金,等佢跌第一日,第二日,第三日,我就x2咁買,即係10,20,40,80,一升就停,個底本就SH。

咁樣食升勢,會唔會好過一炮車落去呢?

假設而加係50蚊,你唔買

可能升到100開始跌,你先開始溝貨

如果跌返50蚊,50入果個都只係loss the profit,你已經輸入肉

可能升到100開始跌,你先開始溝貨

如果跌返50蚊,50入果個都只係loss the profit,你已經輸入肉

其實會唔會唔好用2020 3月打後啲data睇會fair 啲

in case 真係想長線

3月打後啲印鈔機操作都係十幾年先一次

in case 真係想長線

3月打後啲印鈔機操作都係十幾年先一次