儲蓄一定唔會 因為會fix死左

消耗就睇情況 因為而家黎講係5年續一次保

要加都會係5年完左再核保先會加

如果儲蓄保係on9, 咁危疾保係咪都on9?

超級小薯仔

743 回覆

37 Like

213 Dislike

而家市面上嘅多重危疾即係普遍嘅儲蓄危疾

都係供款期間賠償咗嚴重危疾,之後嘅供款都唔需要再比落去,所以攤長係有原因

同埋如果你要平同條款望落最好唔係bowtie,係太平洋嘅定期危疾,做到多重危疾嘅定期價錢仲好平,不過有中資背景有咩事龍門任你搬咁解,最平真係佢賠唔賠到另外一回事

醫療都係咁唔可以純睇價錢去買,axa嘅醫療係10life高分都係純粹因為包得多同埋價錢平,但係出事嗰陣呢個係可以$1000住院現金搞你兩個月,正常都係建議中間價錢落馬,後續賠償冇乜麻煩係會比較好

至於定期危疾我都support你一點嘅,即係如果初步知道自己大概想用呢份危疾去到幾耐先去選擇適合自己嘅危疾種類,因為例如定期危疾當你30開始,70開始係好貴,當去咗75左右定期危疾同儲蓄危疾所比出去嘅保費差距唔係太大。但係呢度就主要兩個分別,一個就係包早期疾病,一個就係中咗招之後仲有幾次賠償。所以結論係如果淨係想保障黃金年紀就足夠,即係當仔細老婆嫩嘅時候有咩事屋企頂得順就OK嘅定期係平靚正嘅選擇,但係如果係想保障埋後面比較厚嘅年紀儲蓄危疾反而會平啲同埋多幾次賠償

利申:3年broker,如果之前有睇開保險post都會睇到我,有咩錯嘅歡迎指教

都係供款期間賠償咗嚴重危疾,之後嘅供款都唔需要再比落去,所以攤長係有原因

同埋如果你要平同條款望落最好唔係bowtie,係太平洋嘅定期危疾,做到多重危疾嘅定期價錢仲好平,不過有中資背景有咩事龍門任你搬咁解,最平真係佢賠唔賠到另外一回事

醫療都係咁唔可以純睇價錢去買,axa嘅醫療係10life高分都係純粹因為包得多同埋價錢平,但係出事嗰陣呢個係可以$1000住院現金搞你兩個月,正常都係建議中間價錢落馬,後續賠償冇乜麻煩係會比較好

至於定期危疾我都support你一點嘅,即係如果初步知道自己大概想用呢份危疾去到幾耐先去選擇適合自己嘅危疾種類,因為例如定期危疾當你30開始,70開始係好貴,當去咗75左右定期危疾同儲蓄危疾所比出去嘅保費差距唔係太大。但係呢度就主要兩個分別,一個就係包早期疾病,一個就係中咗招之後仲有幾次賠償。所以結論係如果淨係想保障黃金年紀就足夠,即係當仔細老婆嫩嘅時候有咩事屋企頂得順就OK嘅定期係平靚正嘅選擇,但係如果係想保障埋後面比較厚嘅年紀儲蓄危疾反而會平啲同埋多幾次賠償

利申:3年broker,如果之前有睇開保險post都會睇到我,有咩錯嘅歡迎指教

其實定期買etf 十年都俾番200% 你

我仲未計買bitcoin回報

仲有 你俾錢俾保險狗,然後保險公司咪一樣拎去買股票投資

我仲未計買bitcoin回報

仲有 你俾錢俾保險狗,然後保險公司咪一樣拎去買股票投資

發現有癌就賠得

保險仔仔有冇興趣

介紹埋銀行俾你又點話

介紹埋銀行俾你又點話

岩呀 你買定多啲etf醫你cancer囉

唔知你朋友買左咩公司 幾時買

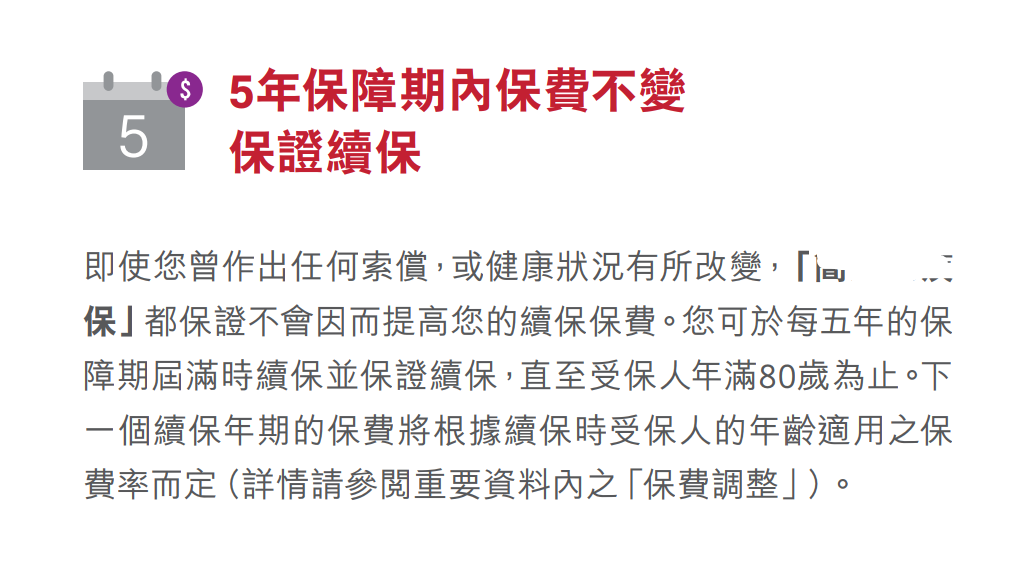

但而家純危疾係所有都寫鳩明續保係唔會因健康狀況加保費

可唔可以知下你朋友買左邊間公司,等大家小心下。

係連登 係咪唔去玩投資 穩穩陣陣既做法 就係on9

玩股票咁多人跳樓唔講? 個個巴菲特 返工忙仲要晒時間研究股票

玩股票咁多人跳樓唔講? 個個巴菲特 返工忙仲要晒時間研究股票

邊間有claim過病會double 開名等大家小心下。

原位癌 (第一期)無

大部份都係擴散了先有得賠

大部份都係擴散了先有得賠

年年轉plan名出新plan 避過gn16唔洗公佈 咁點睇呀?

舊plan就真係好好睇囉

舊plan就真係好好睇囉

唔會,市面上正常既純危疾會寫明續保唔會因健康情況加保費。

原位癌都有20%賠

其實做左全保都應該定期身體檢查啦

唔通真係搏自己中招claim足咩

當然冇買全保就更加要定期身體檢查

其實做左全保都應該定期身體檢查啦

唔通真係搏自己中招claim足咩

當然冇買全保就更加要定期身體檢查

儲蓄危疾係agent最鍾意sell嘅保險類型

講緊25年plan嘅commission係56%你首年保費

而佢淨係需要幫你claim一次兩次,好搵過d醫療意外保

至於點解唔sell無儲蓄成分,因為commission好低

講緊得20幾%,所以唔好再話咩為個客好呢啲bullshit啦

咪全部係睇個commission做人

講緊25年plan嘅commission係56%你首年保費

而佢淨係需要幫你claim一次兩次,好搵過d醫療意外保

至於點解唔sell無儲蓄成分,因為commission好低

講緊得20幾%,所以唔好再話咩為個客好呢啲bullshit啦

咪全部係睇個commission做人

買危疾醫病?你係咪on9

知唔知咩係醫保?知唔知醫保槓桿大幾撚多?

知唔知咩係醫保?知唔知醫保槓桿大幾撚多?

咁正 即係佢有個表寫到明幾歲就係幾錢保費?唔會調整?

即係佢有個表寫到明幾歲就係幾錢保費?唔會調整?

即係佢有個表寫到明幾歲就係幾錢保費?唔會調整?如果咁寫既話

最大會加價位就係通漲

即係而家睇50歲 100萬額可能1000蚊

但到你50歲買100萬額就一定唔係1000蚊咁囉

最大會加價位就係通漲

即係而家睇50歲 100萬額可能1000蚊

但到你50歲買100萬額就一定唔係1000蚊咁囉

你吸收下我講既重點先算

我有講 各有形式 睇個人取向

我有講 各有形式 睇個人取向

有nhs份危疾都有用既

萬一真係有事,雖然免費有得醫,但你都可以拎一舊錢黎生活/搵啲好啲既治療如果供得起我會繼續

萬一真係有事,雖然免費有得醫,但你都可以拎一舊錢黎生活/搵啲好啲既治療

如果供得起我會繼續保險唔係原罪,係大部分保險產品搵笨

佢係成個pool咁計,你問agent佢應該會畀到而家幾歲幾錢既保費list你。有可能會因為d病係人類之間既發病率提高而加你保費。

係 連登個個股神

話求其買一隻回報都200%

但背後有幾多人蝕到損手爛腳佢地唔會講

又或者話人on9先會蝕

Sorry,我就係果個on9

連登個個股神話求其買一隻回報都200%

但背後有幾多人蝕到損手爛腳佢地唔會講

又或者話人on9先會蝕

Sorry,我就係果個on9