呢半年內買左樓既你,過得幾好嗎?

唔乳非

859 回覆

396 Like

28 Dislike

自住驚西咩

我不嬲信住得好嘅人就一般唔會放個單位出嚟賣

呢句有道理。

一陣望真啲

呢句有道理。

一陣望真啲

價當然想好平。

本身計過供得起。

但冇人想買貴野既心態又會浮出黎

本身計過供得起。

但冇人想買貴野既心態又會浮出黎

一定沒事

香港樓價由零九年至今處於只升不跌的狀態,而今天的買家及投資者,持貨的能力較於1997年亞洲金融風暴及2008年金融海嘯時期更強,不容易受外圍因素影響而作出恐慌性拋售手持的物業;加上,政府在過去日子頻頻推出辣招,幾乎將炒家趕絶市場,因此市場上亦不存在因為貨源過多而出現的拋售壓力。業主在沒有壓力之下,議價空間自然收窄,樓價亦難以出現骨牌效應式的下挫。

香港樓價由零九年至今處於只升不跌的狀態,而今天的買家及投資者,持貨的能力較於1997年亞洲金融風暴及2008年金融海嘯時期更強,不容易受外圍因素影響而作出恐慌性拋售手持的物業;加上,政府在過去日子頻頻推出辣招,幾乎將炒家趕絶市場,因此市場上亦不存在因為貨源過多而出現的拋售壓力。業主在沒有壓力之下,議價空間自然收窄,樓價亦難以出現骨牌效應式的下挫。

負資產時,放左都仲要還錢比銀行,老閪都唔放啦

自住無有怕

自住無有怕

掉返轉睇就係持貨者利潤好高,就算劈價都可以大賺,樓價容易出現劈價潮而謀取最大利潤

新手準備買樓,想問下議價呢part,通常議幾多先合理? 要用咩去衡量議價既幅度? 因為你去睇樓 通常即刻sell你哄你,好難即刻決定到還咩價,如果走左先慢慢諗,又怕轉個頭開返高我/俾人買左

利申: 第一次買樓,由細到大買賣二手野就識,買樓講緊幾球,一d概念都無,唔識議價,驚做水魚,希望大家俾d意見等細佬學下野,唔好屌

利申: 第一次買樓,由細到大買賣二手野就識,買樓講緊幾球,一d概念都無,唔識議價,驚做水魚,希望大家俾d意見等細佬學下野,唔好屌

呢個po真係好痴線

自己唔識睇計數仲屈人係aa

一睇就知邊啲人冇買過樓

Dllm講到好似買股票咁

自己唔識睇計數仲屈人係aa

一睇就知邊啲人冇買過樓

Dllm講到好似買股票咁

的確係多左好多輕輕鬆鬆搵錢嘅方法,

依樣野同5年前分別已經幾大。

話就話月供 128xx, 但每月實際付出其實得4位數,未計層樓仲可以用黎幫手套息 ;

同一個屋苑同呎數就租緊 12000,

但係我可以全部訂造傢俬,

要鑽牆就鑽, 要開多個孔裝抽氣扇就開,

要上吊櫃就上, 要改電制位就改。

見d朋友話唔信跌左100萬唔肉痛,

其實睇唔同人嘅背景,

我買樓係因為舊年年尾屋企兩老嘈交話要離婚賣樓分錢,

所以我得兩個選擇:一係買、一係租, 無得黐屋企。

以最近一期月供 $128xx 為例,

減埋 mortgage link 同利息扣稅,每月實際俾$94xx,

租返同一款單位就大約$12xxx,

租就100%支出, 買就有$78xx係本金。

買就係自己地方, 裝修跟自己意思, 床櫃地台全部防花板訂造perfect fit,

又唔洗煩傾續租同搬屋,

仲可以透過層樓玩套息每個月收多幾千,

租嘅話4月到依家就已經交左$84000, 唔知幾時收得返。

我就覺得買好抵。

$100萬要即刻一次過俾出黎就幾肉痛,

分360期的話, 每期就$2777,

每個月層樓幫手套息賺嘅都多個依個數。

然後又講下加息,

其實加息下供樓負擔唔一定重左,

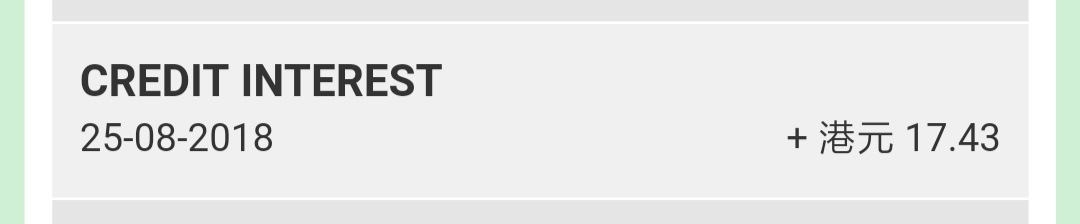

睇返我個恒生(前)0.01%活期戶口 9月果期平均每日結餘比上一期多約9萬,

(18.20-17.43)/0.01%*365/31

夾埋套息回報、ML 同埋d人仔 / 美元定期息,

依家每個月扣完供樓、生活洗費後淨嘅錢都多過自已份人工。

任何存貸對稱嘅加息, 對我而言都係受惠。而且加存款息亦代表套息嘅回報相應高左。

依家新居已經住得, 野搬等七七八八睇下兩老玩成點,

最初搞事果個依家搵唔到地方住好淆底,無聲出唔敢再提賣樓。

當最後唔賣,層樓個名轉俾我時只需AVD,唔洗BSD 同晒左首置名額,

賣, 屋企人又可以放舊錢係我到。

兩個情況下屋企人都有得去申請政府福利,每個月收幾千,

過幾年夠歲數就經長者隊買三房套新居屋,

唔買居屋排公屋,優先隊都係2.x年,

最後, 我間cheap 野現價計應該要跌返3分1先到買入價減100萬。

反正多左搵無汗錢嘅機會而我又要住,

自住真係唔驚。

有得大幅改善左生活水平非常值得。

我依家住係白石角,大把大陸人住喎

兩個情況下屋企人都有得去申請政府福利,每個月收幾千,

過幾年夠歲數就經長者隊買三房套新居屋,

唔買居屋排公屋,優先隊都係2.x年,

你長者曾經有樓,仲點樣排公屋?

享受過福利,定你白表買居屋?

過幾年夠歲數就經長者隊買三房套新居屋,

唔買居屋排公屋,優先隊都係2.x年,

你長者曾經有樓,仲點樣排公屋?

享受過福利,定你白表買居屋?

兩個情況下屋企人都有得去申請政府福利,每個月收幾千,

過幾年夠歲數就經長者隊買三房套新居屋,

唔買居屋排公屋,優先隊都係2.x年,

你長者曾經有樓,仲點樣排公屋?

享受過福利,定你白表買居屋?

我屋企人過多幾年先夠"長者"歲數。

私樓前業主係可以之後符合資格申請公屋,我屋企人無享受過政府房屋福利。

資助置業計劃( eg 居屋)嘅前業主就一般唔合資格申請,但房屋署會特別考慮接納特殊情況。

抵你贏

剛需頂住

邊度買600萬500呎?

新手首次買樓一問,唐樓買唔買得過?

我諗搵返有lift 嘅好d ,

你係自住定放租?

你係自住定放租?

咁又係 搬左同女朋友住 打算遲d結婚

放租, 呎價約7千5...樓齡45年, 岩岩做完大維修

放租我唔識, 自住就唔好唐樓。