我自己個思路就係當跟返自己平時做開嘅資產配置

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

因為你計漏咗強積金其實係做緊月供基金嘅形式,高位低位都有入,根據平均成本法,如果佢波幅唔夠大嘅,個升幅咪會好少

所以同一個情況你會望到股票基金個平均升幅係會高好多,因為個波動性夠大

同埋巴打可唔可以講下你點解會推薦啲硬保證基金避險而唔用債基

如果你係純粹覺得股市高位避險既,用貨幣基金或者你講嘅債券基金都可以

咁你就可以高位走等低位入貨做到避險作用,不過都係短期咁做因為貨幣基金冇息的

至於要注意保證基金有鎖年期或者提取條件要注意返,同埋佢係有權修訂或者取消個保證回報率,所以如果你唔係長期放既保證基金就唔可以唔考慮

如果係長期放既股票基金或者保守基金個長期回報都比保證基金高

如果想知多d可以再問我

貨幣基金同債券基金可以做到保證利率

指數高位先黎長放股票,你真係聰明仔

呃飯食同騎劫都算,但比啲水準得唔得

咁你既角度應該點揀好呢或者點分配呢

首先要視乎你用邊間provider同埋risk level,

通常會先選擇較competitive嘅signature fund,

剩餘部份再用Core Accumulation Fund同埋Age 65 Plus Fund做分配

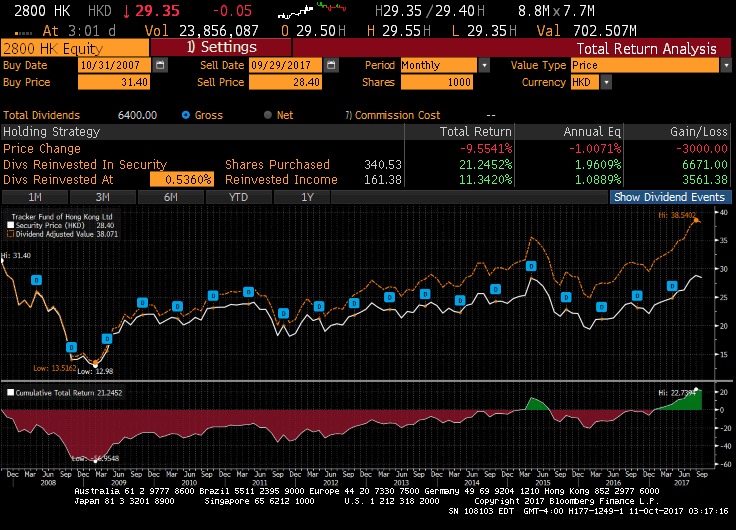

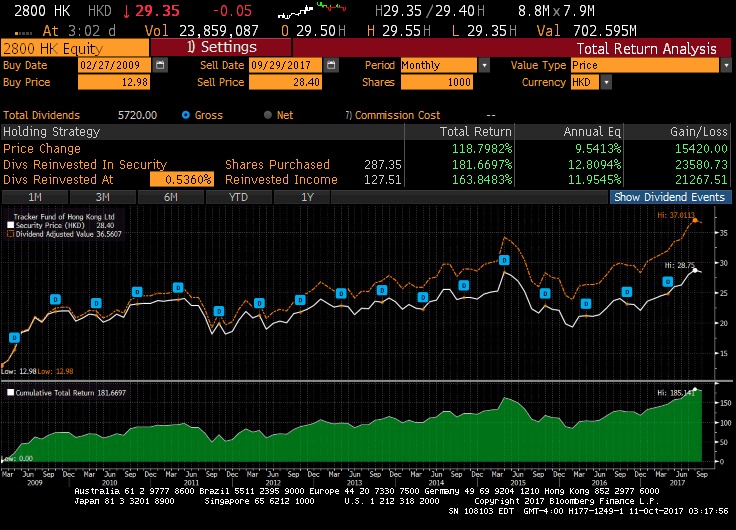

點解唔建議高位持有大量股票基金?我用2800嘅回報做個例子:

由近10年恒指高位 31,352.58 (10/31/07)

至09/29/17嘅回報 大約係-1% to 1.96%p.a.

總回報大約係-9.55% to 21.2%

由近10年恒指低位 12,811.57 (02/27/09)

至09/29/17嘅回報 大約係9.54% to 12.81% p.a.

總回報大約係118.80% to 181.67%

係指數較高時將風險調低,

就可以留低多啲資本喺平嘅market timing入貨

如果你已經all in左股票基金,去到跌時你就冇得換位溝貨

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

因為你計漏咗強積金其實係做緊月供基金嘅形式,高位低位都有入,根據平均成本法,如果佢波幅唔夠大嘅,個升幅咪會好少

所以同一個情況你會望到股票基金個平均升幅係會高好多,因為個波動性夠大

你自打嘴巴夠未?

一時又話「長期」買股票基金,一時又話會轉返組合,龍門任你搬

聽你一兩句去做investment就死得啦

轉得mpf都係以個人帳户形式lump-sum做asset transfer,根本就唔係DCA黎

我怕你連sharpe ratio都未知係咩黎

好少見broker仲煩膠過agent

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

因為你計漏咗強積金其實係做緊月供基金嘅形式,高位低位都有入,根據平均成本法,如果佢波幅唔夠大嘅,個升幅咪會好少

所以同一個情況你會望到股票基金個平均升幅係會高好多,因為個波動性夠大

你自打嘴巴夠未?

一時又話「長期」買股票基金,一時又話會轉返組合,龍門任你搬

聽你一兩句去做investment就死得啦

轉得mpf都係以個人帳户形式lump-sum做asset transfer,根本就唔係DCA黎

我怕你連sharpe ratio都未知係咩黎

好少見broker仲煩膠過agent

你唔見我係答緊上面位巴打個問題

佢係奇怪緊點解債券基金個回報係咁,我先用波動性去答佢

咁你而家接近高位唔通唔轉?

做lumpsum transfer要做到高賣低買,咁點解唔係高位停泊喺貨幣先,之後低位先就自己想買咩市場去入貨同去揀返喺嗰個市場做得最好嗰間強積金公司?

其實大部份市場上嘅bond fund回報唔算好差,拉勻十年都做到3-6%p.a.

不過MPF個平台入面嘅bond fund比較少長債或者perpetual bond,

所以一般嘅回報都唔高

,

垃圾HSBC話我簽名錯唔幫我轉mpf去指定戶口

其實大部份市場上嘅bond fund回報唔算好差,拉勻十年都做到3-6%p.a.

不過MPF個平台入面嘅bond fund比較少長債或者perpetual bond,

所以一般嘅回報都唔高

咁樣嘅話我都係幫屋企人整合去核心累積基金,

始終屋企人唔想轉黍轉去

核心累積基金本身自己就會做資產配置,

個市跌都冇乜大問題,最多賺少啲。

唔知巴打點睇

而我自己果份就仲諗緊債基定 HSBC隻保證基金,

如果股市大跌通常債券應該升,

但我唔知基金佬會唔會玩到債券升債基趺,

所以仲考慮緊

你唔見我係答緊上面位巴打個問題

佢係奇怪緊點解債券基金個回報係咁,我先用波動性去答佢

咁你而家接近高位唔通唔轉?

做lumpsum transfer要做到高賣低買,咁點解唔係高位停泊喺貨幣先,之後低位先就自己想買咩市場去入貨同去揀返喺嗰個市場做得最好嗰間強積金公司?

你唔見我係答緊上面位巴打個問題

佢係奇怪緊點解債券基金個回報係咁,我先用波動性去答佢

咁你而家接近高位唔通唔轉?

做lumpsum transfer要做到高賣低買,咁點解唔係高位停泊喺貨幣先,之後低位先就自己想買咩市場去入貨同去揀返喺嗰個市場做得最好嗰間強積金公司?

買貨幣即係呢段時間完全乜都冇做過,

咁樣始終有啲唔甘心

所以就諗緊停泊喺邊個位好

巴打提出嘅問題我會去留意下

到最後覺得兩樣都買唔過我先再去揀貨幣

垃圾HSBC話我簽名錯唔幫我轉mpf去指定戶口

正常加張cert貼埋hkid copy就唔怕簽名唔對會reject

其實大部份市場上嘅bond fund回報唔算好差,拉勻十年都做到3-6%p.a.

不過MPF個平台入面嘅bond fund比較少長債或者perpetual bond,

所以一般嘅回報都唔高

咁樣嘅話我都係幫屋企人整合去核心累積基金,

始終屋企人唔想轉黍轉去

核心累積基金本身自己就會做資產配置,

個市跌都冇乜大問題,最多賺少啲。

唔知巴打點睇

而我自己果份就仲諗緊債基定 HSBC隻保證基金,

如果股市大跌通常債券應該升,

但我唔知基金佬會唔會玩到債券升債基趺,

所以仲考慮緊

用64 DIS 82 DIS, 溝到股債各一半我覺得差唔多了.

應該連rebalance 都唔使點做

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

因為你計漏咗強積金其實係做緊月供基金嘅形式,高位低位都有入,根據平均成本法,如果佢波幅唔夠大嘅,個升幅咪會好少

所以同一個情況你會望到股票基金個平均升幅係會高好多,因為個波動性夠大

你自打嘴巴夠未?

一時又話「長期」買股票基金,一時又話會轉返組合,龍門任你搬

聽你一兩句去做investment就死得啦

轉得mpf都係以個人帳户形式lump-sum做asset transfer,根本就唔係DCA黎

我怕你連sharpe ratio都未知係咩黎

好少見broker仲煩膠過agent

你唔見我係答緊上面位巴打個問題

佢係奇怪緊點解債券基金個回報係咁,我先用波動性去答佢

咁你而家接近高位唔通唔轉?

做lumpsum transfer要做到高賣低買,咁點解唔係高位停泊喺貨幣先,之後低位先就自己想買咩市場去入貨同去揀返喺嗰個市場做得最好嗰間強積金公司?

跌市剩係跌一兩個月

保守基金average return係0%p.a.

hard guarantee嘅保證基金做到at least 2%p.a.

就算之後公司轉左保證條款,保證基金會唔會蝕錢?

根本我就唔洗同你爭辯,

覺得我呃飯食嘅自己DIY搵強積金公司整MPF都得啦

呢到係用黎share有用嘅information,唔係俾你用黎廢up影響討論

其實大部份市場上嘅bond fund回報唔算好差,拉勻十年都做到3-6%p.a.

不過MPF個平台入面嘅bond fund比較少長債或者perpetual bond,

所以一般嘅回報都唔高

咁樣嘅話我都係幫屋企人整合去核心累積基金,

始終屋企人唔想轉黍轉去

核心累積基金本身自己就會做資產配置,

個市跌都冇乜大問題,最多賺少啲。

唔知巴打點睇

而我自己果份就仲諗緊債基定 HSBC隻保證基金,

如果股市大跌通常債券應該升,

但我唔知基金佬會唔會玩到債券升債基趺,

所以仲考慮緊

用64 DIS 82 DIS, 溝到股債各一半我覺得差唔多了.

應該連rebalance 都唔使點做

A) Core Accumulation Fund 股6債4

B) Age 65 Plus Fund 股2債8

6A4B 股44%債56%

8A2B 股52%債48%

目前股票比例仍然可以keep 50%以上

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

因為你計漏咗強積金其實係做緊月供基金嘅形式,高位低位都有入,根據平均成本法,如果佢波幅唔夠大嘅,個升幅咪會好少

所以同一個情況你會望到股票基金個平均升幅係會高好多,因為個波動性夠大

你自打嘴巴夠未?

一時又話「長期」買股票基金,一時又話會轉返組合,龍門任你搬

聽你一兩句去做investment就死得啦

轉得mpf都係以個人帳户形式lump-sum做asset transfer,根本就唔係DCA黎

我怕你連sharpe ratio都未知係咩黎

好少見broker仲煩膠過agent

你唔見我係答緊上面位巴打個問題

佢係奇怪緊點解債券基金個回報係咁,我先用波動性去答佢

咁你而家接近高位唔通唔轉?

做lumpsum transfer要做到高賣低買,咁點解唔係高位停泊喺貨幣先,之後低位先就自己想買咩市場去入貨同去揀返喺嗰個市場做得最好嗰間強積金公司?

跌市剩係跌一兩個月

保守基金average return係0%p.a.

hard guarantee嘅保證基金做到at least 2%p.a.

就算之後公司轉左保證條款,保證基金會唔會蝕錢?

根本我就唔洗同你爭辯,

覺得我呃飯食嘅自己DIY搵強積金公司整MPF都得啦

呢到係用黎share有用嘅information,唔係俾你用黎廢up影響討論

過去15年連續最長跌市都係不足一年

如果你係講跌一年以上嘅要追溯到73同81既大跌市先有

咁你可以肯定個客可以把握到個時機?

無錯保證基金係可以保本,不過如果係講求長遠增值唔跑輸通脹都係要低位轉返入股票或者債券市場

唔好忘記保證基金行政費同管理費都貴同埋限制都多,我想帶出既係係咪真係適合作為一個短期停泊嘅地方

加上你文中都好少提及相關條款,作為一個負責任嘅broker你唔係唔講講清楚埋佢呀嘛?

其實大部份市場上嘅bond fund回報唔算好差,拉勻十年都做到3-6%p.a.

不過MPF個平台入面嘅bond fund比較少長債或者perpetual bond,

所以一般嘅回報都唔高

咁樣嘅話我都係幫屋企人整合去核心累積基金,

始終屋企人唔想轉黍轉去

核心累積基金本身自己就會做資產配置,

個市跌都冇乜大問題,最多賺少啲。

唔知巴打點睇

而我自己果份就仲諗緊債基定 HSBC隻保證基金,

如果股市大跌通常債券應該升,

但我唔知基金佬會唔會玩到債券升債基趺,

所以仲考慮緊

用64 DIS 82 DIS, 溝到股債各一半我覺得差唔多了.

應該連rebalance 都唔使點做

A) Core Accumulation Fund 股6債4

B) Age 65 Plus Fund 股2債8

6A4B 股44%債56%

8A2B 股52%債48%

目前股票比例仍然可以keep 50%以上

其實我唔明點解債基長期會賺咁少

我自己個思路就係當跟返自己平時做開嘅資產配置

因為你計漏咗強積金其實係做緊月供基金嘅形式,高位低位都有入,根據平均成本法,如果佢波幅唔夠大嘅,個升幅咪會好少

所以同一個情況你會望到股票基金個平均升幅係會高好多,因為個波動性夠大

你自打嘴巴夠未?

一時又話「長期」買股票基金,一時又話會轉返組合,龍門任你搬

聽你一兩句去做investment就死得啦

轉得mpf都係以個人帳户形式lump-sum做asset transfer,根本就唔係DCA黎

我怕你連sharpe ratio都未知係咩黎

好少見broker仲煩膠過agent

你唔見我係答緊上面位巴打個問題

佢係奇怪緊點解債券基金個回報係咁,我先用波動性去答佢

咁你而家接近高位唔通唔轉?

做lumpsum transfer要做到高賣低買,咁點解唔係高位停泊喺貨幣先,之後低位先就自己想買咩市場去入貨同去揀返喺嗰個市場做得最好嗰間強積金公司?

跌市剩係跌一兩個月

保守基金average return係0%p.a.

hard guarantee嘅保證基金做到at least 2%p.a.

就算之後公司轉左保證條款,保證基金會唔會蝕錢?

根本我就唔洗同你爭辯,

覺得我呃飯食嘅自己DIY搵強積金公司整MPF都得啦

呢到係用黎share有用嘅information,唔係俾你用黎廢up影響討論

過去15年連續最長跌市都係不足一年

如果你係講跌一年以上嘅要追溯到73同81既大跌市先有

咁你可以肯定個客可以把握到個時機?

無錯保證基金係可以保本,不過如果係講求長遠增值唔跑輸通脹都係要低位轉返入股票或者債券市場

唔好忘記保證基金行政費同管理費都貴同埋限制都多,我想帶出既係係咪真係適合作為一個短期停泊嘅地方

加上你文中都好少提及相關條款,作為一個負責任嘅broker你唔係唔講講清楚埋佢呀嘛?

既然係冇條件嘅保證基金,我放一個月同放一年都可以隨時走

我一開始已經講左保證基金分軟保證同硬保證,而我只係推介買硬保證嘅保證基金,唔好冇啦啦老屈我

捕捉跌市轉向會有市場signal,資金流,期指持倉都會有唔同,

投資冇可能賺盡,但唔蝕錢永遠都比「賺錢」重要

既然有風險意識,揀有回報嘅硬保證基金自然會比保守基金好

係你點都要屈到保證基金冇用,咁你咪唔好用lo,講到保守基金咁好