Q: 預設投資策略(DIS)應唔應該買?

A: DIS由兩隻混合資產基金組成,會根據你嘅年齡決定入面嘅股債比率。

其實DIS本身係一個幾好嘅投資概念,可以令懶人筆錢做到長期增值嘅效果。

但可惜DIS嘅股債比率係根據成員嘅年齡決定而唔係市況決定。

就算你係20歲嘅成員,

並唔代表恒指40,000點或PE25倍嘅時候都應該繼續持有股票。

換句話講,如果你將已經買落嘅iphone由$5,000炒到上$30,000,

你都會識得將一部份嘅iphone套現轉返做現金,再等候另一個timing入貨。

因此,股債比率應該先按照價值高低而唔係年齡而定。

Q: 點樣簡單啲去管理MPF?

A: 目前最簡單嘅管理可以直接將資金轉去china life嘅保證基金,

可以喺任何時間有不少於每年3%嘅淨回報。

或者睇市場嘅PE Ratio (市盈率)去改變自己嘅投資組合:

當股市去到相對較貴或者瘋狂嘅時候持有更多保證基金,

股市去到相對較低甚至股災嘅時候持有更多股票基金。

Q: 點解有啲人話保證基金好貴唔好買?

A: 講呢句說話嘅人係冇研究過保證基金嘅特性。

保證基金會分為硬保證(hard guarantee)同埋軟保證(soft guarantee),

前者唔需要符合任何條件,後者就需要符合一定嘅年期,

兩者嘅目的都係令資產可以保底賺到錢。

Q: 其實我唔想成日轉強積金公司,邊個計劃會好啲?

A: BCT平台上面可以選擇到嘅市場都幾廣泛,入面嘅收費同回報都比平均好。

比較過幾間強積金公司嘅Apps,暫時我認為BCT Apps嘅介面同操作比較方便。

除左透過佢地Apps轉換基金可以T+1內完成,

亦都可以用Apps直接睇到邊一隻基金賺左幾多或者蝕左幾多。

而且每月都會有手機短訊提示返你帳户結餘,提醒返你定期管理自己筆錢。

理財陷阱 - MPF篇 (更正版)

左手同右手

159 回覆

18 Like

8 Dislike

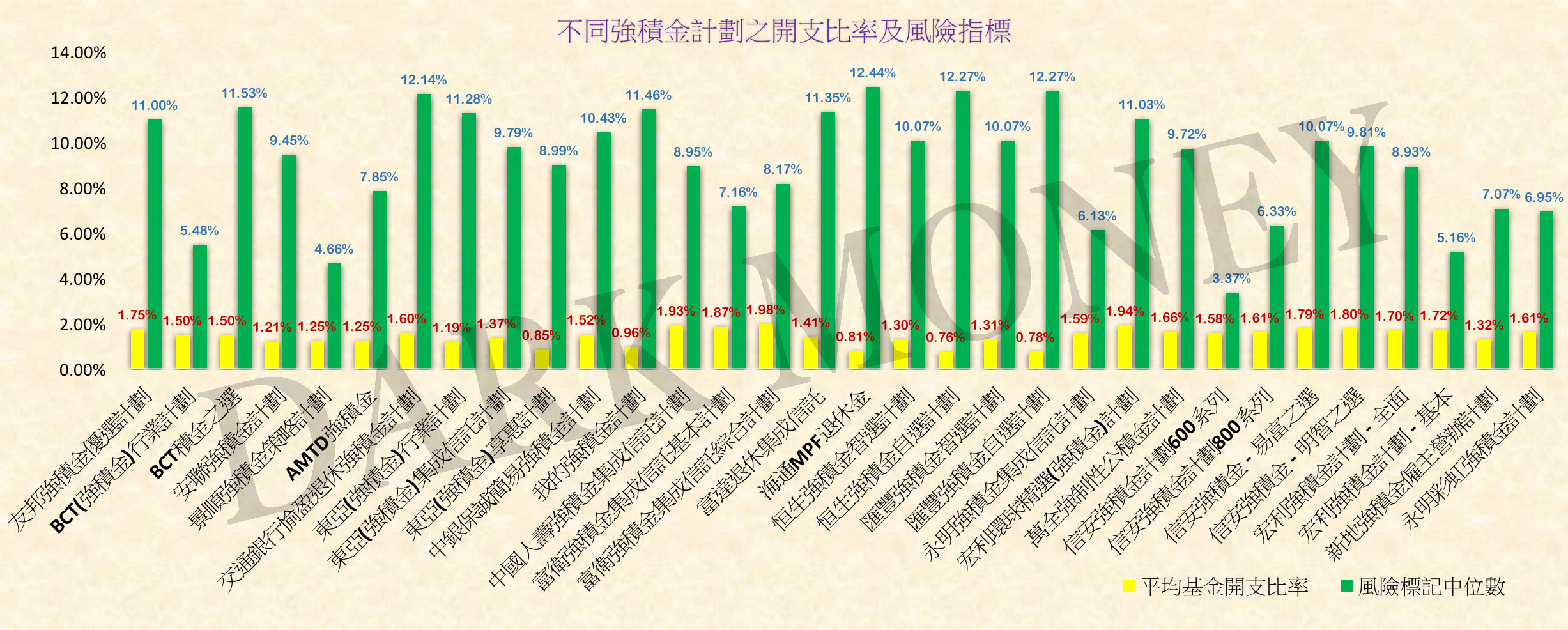

目前強積金平台有14個受託人,32個強積金計劃

總共556隻基金入面,平均開支比率係1.56%,平均風險標記中位數係9.33%

雖然整個平台有556隻基金可以選擇,但實際上你只可以按每個帳户背後嘅強積金計劃入面選擇基金組合。如果想選擇市場上獨有或者表現較好嘅基金,就可能需要轉換強積金計劃先做到。

強積金本身係一個買賣基金嘅平台,

而基金係「分散風險」嘅工具,每種基金都代表唔同嘅投資組合(portfolio),

視乎唔同基金嘅investment objective,會限制基金背後買嘅市場同資產類別。

其中股票基金主要分為主動式基金及被動式基金,

主動式基金會根據唔同嘅市況做買賣,雖然大致上會買返指數入面嘅股票,

但持貨比重同指數會有差異,因此未來升跌未必同指數直接掛勾;

被動基金就大致同指數嘅未來升跌掛勾,

不過最終表現會同指數有追蹤誤差(Tracking Error)

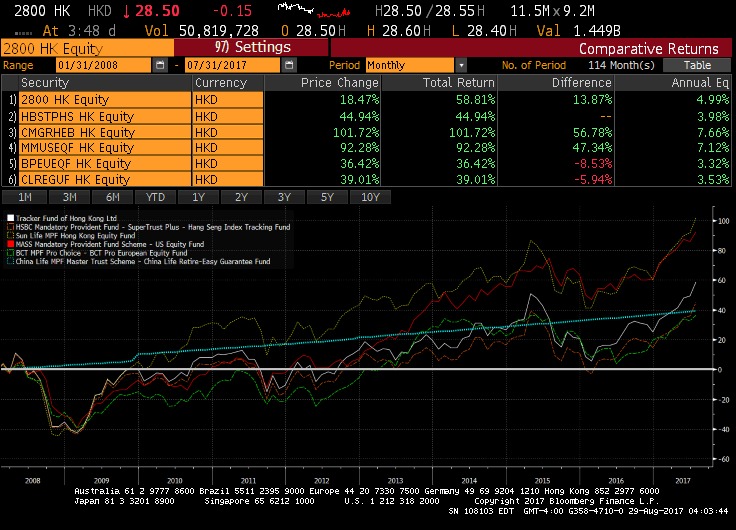

例如盈富基金(2800.HK)就按照恒指50隻成分股咁分配,

基本上同恒指有每年0.3%-0.8%嘅誤差。

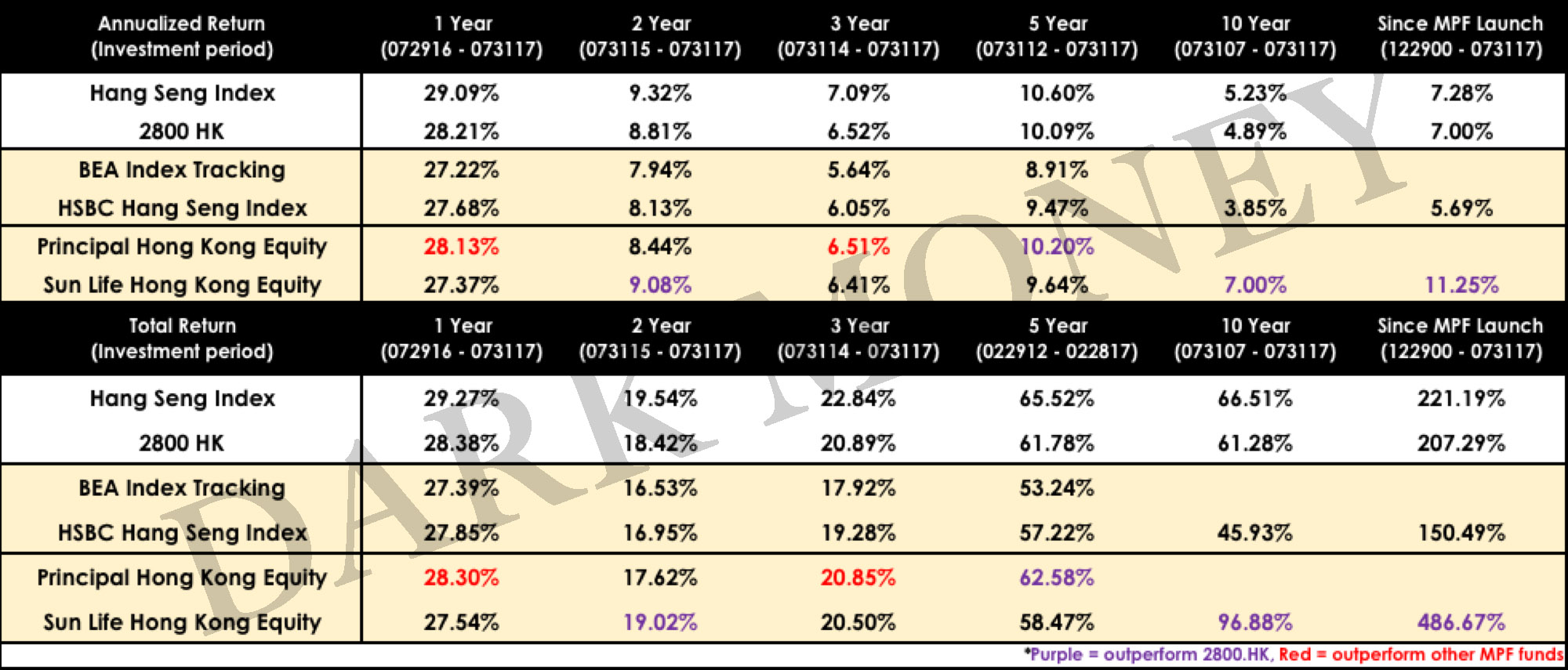

以香港市場為例,睇返收費最平(BEA)及表現較好(HSBC)嘅被動式基金,

你會發現MPF嘅被動基金tracking error大概係每年1-2%,

表現比盈富基金嘅tracking error 0.3%-0.8%明顯有較大差距。

甚至18隻恒指基金入面,原來有12隻係直接持有100%盈富基金,

意思係呢類基金唔需要時間set porfolio嘅情況下仍然收你每年0.8%以上嘅收費。

對比同時期香港市場嘅主動式基金,雖然表現唔一定超越指數,

基本上表現都超越同恒指表現有較大誤差嘅MPF被動基金。

因此如果希望拎到更大嘅潛在回報或者合理回報,主動式基金可能會更合適。

如果唔希望承受風險或者想parking,MPF平台已經有唔錯嘅保證基金,

china life有隻soft guarantee嘅保證基金,可以確保喺任何時候有至少每年3%嘅淨回報。如果放十年時間,已經可以用較低風險賺到48%。

至於點去提高你筆錢嘅長期回報呢?

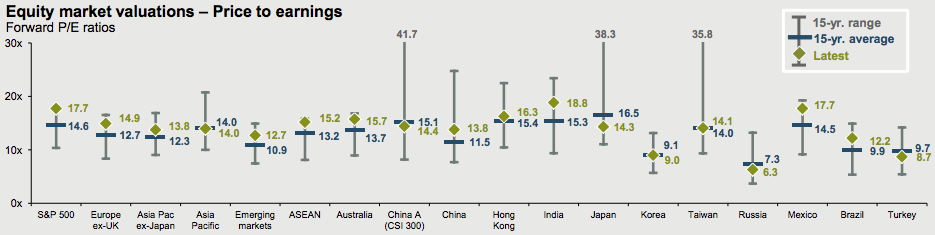

最簡單嘅管理可以靠睇市場嘅PE Ratio (市盈率)去衡量市場風險嘅高與低。

如圖所示,當PE Ratio 高於平均數甚至處於15年嘅最高位,你可以酌量將資金逐步抽離較貴嘅美國市場,減少自己承受嘅風險,再將資金轉移到價值較低嘅股票市場或者相對穩定嘅保證基金,長遠就可以提高自己嘅潛在回報。

簡單咁講,當股市去到相對較貴或者瘋狂嘅時候Hold多啲保證基金,

股市去到相對較低甚至股災嘅時候Hold多啲股票基金,

長線已經可以令你拎到比較可觀嘅潛在回報。

總共556隻基金入面,平均開支比率係1.56%,平均風險標記中位數係9.33%

雖然整個平台有556隻基金可以選擇,但實際上你只可以按每個帳户背後嘅強積金計劃入面選擇基金組合。如果想選擇市場上獨有或者表現較好嘅基金,就可能需要轉換強積金計劃先做到。

強積金本身係一個買賣基金嘅平台,

而基金係「分散風險」嘅工具,每種基金都代表唔同嘅投資組合(portfolio),

視乎唔同基金嘅investment objective,會限制基金背後買嘅市場同資產類別。

其中股票基金主要分為主動式基金及被動式基金,

主動式基金會根據唔同嘅市況做買賣,雖然大致上會買返指數入面嘅股票,

但持貨比重同指數會有差異,因此未來升跌未必同指數直接掛勾;

被動基金就大致同指數嘅未來升跌掛勾,

不過最終表現會同指數有追蹤誤差(Tracking Error)

例如盈富基金(2800.HK)就按照恒指50隻成分股咁分配,

基本上同恒指有每年0.3%-0.8%嘅誤差。

以香港市場為例,睇返收費最平(BEA)及表現較好(HSBC)嘅被動式基金,

你會發現MPF嘅被動基金tracking error大概係每年1-2%,

表現比盈富基金嘅tracking error 0.3%-0.8%明顯有較大差距。

甚至18隻恒指基金入面,原來有12隻係直接持有100%盈富基金,

意思係呢類基金唔需要時間set porfolio嘅情況下仍然收你每年0.8%以上嘅收費。

對比同時期香港市場嘅主動式基金,雖然表現唔一定超越指數,

基本上表現都超越同恒指表現有較大誤差嘅MPF被動基金。

因此如果希望拎到更大嘅潛在回報或者合理回報,主動式基金可能會更合適。

如果唔希望承受風險或者想parking,MPF平台已經有唔錯嘅保證基金,

china life有隻soft guarantee嘅保證基金,可以確保喺任何時候有至少每年3%嘅淨回報。如果放十年時間,已經可以用較低風險賺到48%。

至於點去提高你筆錢嘅長期回報呢?

最簡單嘅管理可以靠睇市場嘅PE Ratio (市盈率)去衡量市場風險嘅高與低。

如圖所示,當PE Ratio 高於平均數甚至處於15年嘅最高位,你可以酌量將資金逐步抽離較貴嘅美國市場,減少自己承受嘅風險,再將資金轉移到價值較低嘅股票市場或者相對穩定嘅保證基金,長遠就可以提高自己嘅潛在回報。

簡單咁講,當股市去到相對較貴或者瘋狂嘅時候Hold多啲保證基金,

股市去到相對較低甚至股災嘅時候Hold多啲股票基金,

長線已經可以令你拎到比較可觀嘅潛在回報。

睇左咁多字,你仲會唔會認為管理強積金係冇用?

只要你識轉換強積金計劃,

其實可以喺唔洗點管理嘅前提下一定賺到錢,

而且回報已經比銀行定期好得多。

即使你日後有機會離開香港,

都可以隨時提取筆錢嚟用,唔一定要等到65歲。

你遺忘嘅呢筆錢,又想唔想佢發揮最大嘅價值呢?

如果大家對保險/強積金有任何問題或想我幫你報價,可以直接inbox

https://www.facebook.com/DarkMoneyHK/

或者click入以下網址留低資料

https://goo.gl/2cbo7D

只要你識轉換強積金計劃,

其實可以喺唔洗點管理嘅前提下一定賺到錢,

而且回報已經比銀行定期好得多。

即使你日後有機會離開香港,

都可以隨時提取筆錢嚟用,唔一定要等到65歲。

你遺忘嘅呢筆錢,又想唔想佢發揮最大嘅價值呢?

如果大家對保險/強積金有任何問題或想我幫你報價,可以直接inbox

https://www.facebook.com/DarkMoneyHK/

或者click入以下網址留低資料

https://goo.gl/2cbo7D

http://greenhornfinancefootnote.blogspot.hk/2017/07/spiva-scorecard-2016the-triumph-of.html

我唔係話passive fund差

但mpf入面嘅passive fund

http://greenhornfinancefootnote.blogspot.hk/2017/07/spiva-scorecard-2016the-triumph-of.html

我唔係話passive fund差

但mpf入面嘅passive fund

某兩間MPF既core accumulation fund買緊Vanguard既index fund

Vanguard係乜來頭,可以自行google一下

http://greenhornfinancefootnote.blogspot.hk/2017/07/spiva-scorecard-2016the-triumph-of.html

我唔係話passive fund差

但mpf入面嘅passive fund

某兩間MPF既core accumulation fund買緊Vanguard既index fund

Vanguard係乜來頭,可以自行google一下

https://personal.vanguard.com/us/funds/snapshot?FundIntExt=INT&FundId=0914

留名

富達隻 增長基金點睇? 增咗40%落去

其他都係world stock

如果對比返同類型嘅基金,

過去淨回報比平均高

雖然係mixed asset fund,

但如果睇返holdings

隻fund 90%買world equity,

其中有30%放喺hk market

只係留左10%買cash同埋bond

同買隻環球嘅股票基金分別不大

想整合 lm

http://greenhornfinancefootnote.blogspot.hk/2017/07/spiva-scorecard-2016the-triumph-of.html

我唔係話passive fund差

但mpf入面嘅passive fund

某兩間MPF既core accumulation fund買緊Vanguard既index fund

Vanguard係乜來頭,可以自行google一下

Vanguard最出名賣ETF

不過咁樣會影響到平台入面嘅收費?

MPF會額外收你錢,

因為佢地仲要請人搞docs work,check account

當一隻passive fund嘅tracking error去到每年2%,passive fund嘅優勢仲喺度嗎?

MPF 本身咪係一個陷阱

暫時mpf賺咗接近兩成 以前唔識野, 買晒啲低風險低回報既基金, 後尾開始睇mpf公司啲基金簡報, 識睇佢基金組合係咩 lm學野

lm學野

以前唔識野, 買晒啲低風險低回報既基金, 後尾開始睇mpf公司啲基金簡報, 識睇佢基金組合係咩 lm學野首先根本就唔會有咁多人哂時間研究

要一個上班族放工仲搞咁多野,現實上只係少部人會咁做

其次由於基金表現包括收費

我覺得睇成績就可以

個市唔好咪轉返去parking fund或者其他區域既基金囉

唔明將啲野簡單複雜化做咩

要一個上班族放工仲搞咁多野,現實上只係少部人會咁做

其次由於基金表現包括收費

我覺得睇成績就可以

個市唔好咪轉返去parking fund或者其他區域既基金囉

唔明將啲野簡單複雜化做咩

MPF 本身咪係一個陷阱

一個強逼參加而且年期極長嘅計劃邊會有人鐘意

呢個平台我覺得只有保證基金係屌打個market

首先根本就唔會有咁多人哂時間研究

要一個上班族放工仲搞咁多野,現實上只係少部人會咁做

其次由於基金表現包括收費

我覺得睇成績就可以

個市唔好咪轉返去parking fund或者其他區域既基金囉

唔明將啲野簡單複雜化做咩

其實基金都唔洗日日轉,

有基本低買高賣嘅concept

只係知股票基金同保證基金已經夠

宜家就係講你parking都可以有profit賺

MPF 本身咪係一個陷阱

一個強逼參加而且年期極長嘅計劃邊會有人鐘意

呢個平台我覺得只有保證基金係屌打個market

中人壽保證基金

留名

基金其實係咪同強積金差唔多?

我有十幾萬人仔諗緊做定期定買基金好

我有十幾萬人仔諗緊做定期定買基金好

首先根本就唔會有咁多人哂時間研究

要一個上班族放工仲搞咁多野,現實上只係少部人會咁做

其次由於基金表現包括收費

我覺得睇成績就可以

個市唔好咪轉返去parking fund或者其他區域既基金囉

唔明將啲野簡單複雜化做咩

其實基金都唔洗日日轉,

有基本低買高賣嘅concept

只係知股票基金同保證基金已經夠

宜家就係講你parking都可以有profit賺

都無話要成日轉

有啲客都唔需要理咩pe值呢樣果樣,呢十幾年恆指一過27000就轉其他區域既優良基金,跌到21000再all in 香港股票基金都賺到笑,根本唔洗轉保證基金

其實操作上好簡單(睇同類基金表現簡比較好既基金,同留意基金所在版塊既大環境同預計前境,大環境一變就去其他區既優良基金),係啲人懶keep住研究姐

問心講Mpf點都係宏利揸住最大個部分 其他公司都冇乜心做

tg: Mankitbrother 宏利agent

歡迎查詢 討論

tg: Mankitbrother 宏利agent

歡迎查詢 討論