上面果啲話絕對無可能有供得斷嘅醫保 。

你點睇!?:)

醫療保問題(各年齡層嘅人可唔可以講吓你地諗法)

貪字得個墳

135 回覆

9 Like

15 Dislike

如果係都要講話會供得斷,得兩個可能。

1) 你買落去舊本金極大,大到可以以每年3、4%速度增值都可以應付到你60、70歲後個份以每年10% or more加上去既保費。

2) 佢推比你買既個份醫療保保額/保障根本唔足夠,為左追求保費低而犧牲保障範圍同限額。到你到時真係用突左個陣又係要自己貼錢。

1) 你買落去舊本金極大,大到可以以每年3、4%速度增值都可以應付到你60、70歲後個份以每年10% or more加上去既保費。

2) 佢推比你買既個份醫療保保額/保障根本唔足夠,為左追求保費低而犧牲保障範圍同限額。到你到時真係用突左個陣又係要自己貼錢。

所以講到尾都只係一份儲蓄保+醫療保

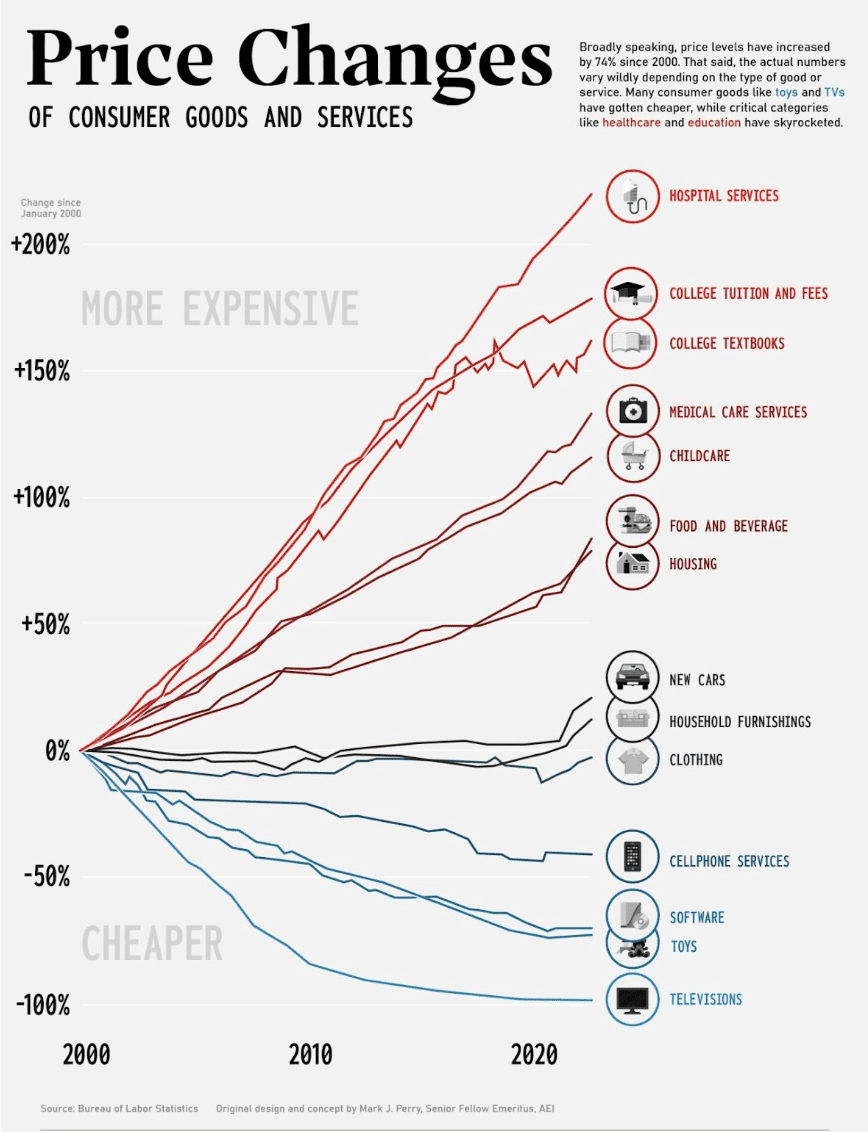

醫療通脹問

我無足夠數據去證實其他plan往年既加價幅度

只知保費加價係2個因素

1)年紀 2)醫療開支既通脹

所以你唔好單純跟現有既保費表去預計你未來既保費

佢依家個表係講緊 你依家今日呢個歲數既保費

並唔係到時候你呢個歲數既保費

保費表係未反映通脹、當年pool size用得多唔多既因素

而醫療通脹 絕對會比其他類型開支升得更快

而儲蓄保

你本身有無投資理財習慣 過去return點樣?

儲蓄保只係適合一啲唔識儲錢、理財既人

絕對唔會係最好既選擇

單純月供VOO, QQQ 同樣長年期time frame, annualised return都有8-10%up

問題只係你承唔承受到短期波動+中間自己手賤出出入入斷左

紅利實現率依家有80-9x%係真既

上網可以睇到

另外你可以跟agent比你既proposal啲數

去計下IRR, 根據網上經驗儲蓄保有2-4%都算係咁

有5-6%既話就自己諗下

https://3i-life.com.tw/product/irr

成個計劃最後成唔成功係靠你真金白銀+鎖20年以上時間去驗證

醫療通脹問

我無足夠數據去證實其他plan往年既加價幅度

只知保費加價係2個因素

1)年紀 2)醫療開支既通脹

所以你唔好單純跟現有既保費表去預計你未來既保費

佢依家個表係講緊 你依家今日呢個歲數既保費

並唔係到時候你呢個歲數既保費

保費表係未反映通脹、當年pool size用得多唔多既因素

而醫療通脹 絕對會比其他類型開支升得更快

而儲蓄保

你本身有無投資理財習慣 過去return點樣?

儲蓄保只係適合一啲唔識儲錢、理財既人

絕對唔會係最好既選擇

單純月供VOO, QQQ 同樣長年期time frame, annualised return都有8-10%up

問題只係你承唔承受到短期波動+中間自己手賤出出入入斷左

紅利實現率依家有80-9x%係真既

上網可以睇到

另外你可以跟agent比你既proposal啲數

去計下IRR, 根據網上經驗儲蓄保有2-4%都算係咁

有5-6%既話就自己諗下

https://3i-life.com.tw/product/irr

成個計劃最後成唔成功係靠你真金白銀+鎖20年以上時間去驗證

好多謝你咁有心去做呢個PLOT GRAGH,

真係清晰咁睇到DOUBLE 李家係好奢侈嘅選項。

我依家簽咗李家果個儲蓄,其實都打算CUT咗佢,

成個富衞只係留專為五萬。

另,

因為李家說我買雙拳嘅時候,

佢用往後保費總和,嚟度份儲蓄要點草,

例如佢預我八十要攞七萬九(易為,加專250K)

佢度到我八十可以攞八萬三出嚟交。

咁當然呢一點已經破咗障,

因為預期到四十幾年後八十歲,

就唔會係七萬九,都唔會係八萬三咁少。

咁但係,

如果依家揀李氏50K, 加太陽靈活基本呢類。

個保費可能唔駛七萬九,而係三四萬嘅話,

咁其實本身話果份儲蓄咪睇落叫做更加地綽綽有餘囉?

睇吓你點睇:)

依家儲蓄睇緊中字銀行,佢嘅保證現金價值畀到我多啲信心。

真係清晰咁睇到DOUBLE 李家係好奢侈嘅選項。

我依家簽咗李家果個儲蓄,其實都打算CUT咗佢,

成個富衞只係留專為五萬。

另,

因為李家說我買雙拳嘅時候,

佢用往後保費總和,嚟度份儲蓄要點草,

例如佢預我八十要攞七萬九(易為,加專250K)

佢度到我八十可以攞八萬三出嚟交。

咁當然呢一點已經破咗障,

因為預期到四十幾年後八十歲,

就唔會係七萬九,都唔會係八萬三咁少。

咁但係,

如果依家揀李氏50K, 加太陽靈活基本呢類。

個保費可能唔駛七萬九,而係三四萬嘅話,

咁其實本身話果份儲蓄咪睇落叫做更加地綽綽有餘囉?

睇吓你點睇:)

依家儲蓄睇緊中字銀行,佢嘅保證現金價值畀到我多啲信心。

我就咁用保費表個數 比較

1) 太陽靈活計劃2+尊衛50k

2) 易衞+尊衛250k

其實80歲前兩者保費好似差唔多

但缺點上面講左

所以到時保費都唔會7萬9 vs 3、4萬

我唔係反對你買儲蓄保

但唔好有錯誤期望就得

1) 太陽靈活計劃2+尊衛50k

2) 易衞+尊衛250k

其實80歲前兩者保費好似差唔多

但缺點上面講左

所以到時保費都唔會7萬9 vs 3、4萬

我唔係反對你買儲蓄保

但唔好有錯誤期望就得

經一輪天人交戰之後,

得出結論:

1. 唔係果個SOICAL STATUS,真係唔好妄想刀仔鋸大樹,用少少錢可以月零墊底就住到私家醫院。

我攞2023年嘅保費收費表計計數:

用250K自付李氏專為你+ 易為你組合,

由我37歲供到82歲,

假設2023 保費一路到尾不變,

我一共要比:1.28M左右。

2. 再睇吓唔同自付費嘅總和:

50K自付費:共付660K

26K自付費:共付950K

16K自付費:共付1.04M

0 自付費:2.08M

咁睇真係天文數字,

如果你想一世住院可以私家,

預就預自己畀2.08M出嚟,

等於你肯畀50K自付費:660K,

真係住醫院28年,每年畀5萬,先住到上2.08M呢個數。

等於你肯畀26K自付費:住43年醫院

等於你肯畀16K自付費:住64年醫院

其實再計,大部份人住醫院,

大大單嘅,大部份人都唔會遇到,

中等病情嘅,可能一世人三兩次,

所以其實淨係買五萬自付費係幾合理,

純粹係將仲係壯年嘅時候,醫療嘅風險分攤出去,

等到自己退休年紀,分分鐘有大病醫咗仲慘過唔醫,

所以依家心態係,

買份五萬嘅,當好似自己買咗旅保咁,

中嘅,就分咗風險比保險公司,

唔中嘅,就當買咗旅保,但用唔着,

到六十幾歲退休啦,有閒錢被動收入就續保,

無就由佢,

買醫保嚟諗住賺返保險公司轉頭睇嚟唔WORK~

SORRY FOR 1999

得出結論:

1. 唔係果個SOICAL STATUS,真係唔好妄想刀仔鋸大樹,用少少錢可以月零墊底就住到私家醫院。

我攞2023年嘅保費收費表計計數:

用250K自付李氏專為你+ 易為你組合,

由我37歲供到82歲,

假設2023 保費一路到尾不變,

我一共要比:1.28M左右。

2. 再睇吓唔同自付費嘅總和:

50K自付費:共付660K

26K自付費:共付950K

16K自付費:共付1.04M

0 自付費:2.08M

咁睇真係天文數字,

如果你想一世住院可以私家,

預就預自己畀2.08M出嚟,

等於你肯畀50K自付費:660K,

真係住醫院28年,每年畀5萬,先住到上2.08M呢個數。

等於你肯畀26K自付費:住43年醫院

等於你肯畀16K自付費:住64年醫院

其實再計,大部份人住醫院,

大大單嘅,大部份人都唔會遇到,

中等病情嘅,可能一世人三兩次,

所以其實淨係買五萬自付費係幾合理,

純粹係將仲係壯年嘅時候,醫療嘅風險分攤出去,

等到自己退休年紀,分分鐘有大病醫咗仲慘過唔醫,

所以依家心態係,

買份五萬嘅,當好似自己買咗旅保咁,

中嘅,就分咗風險比保險公司,

唔中嘅,就當買咗旅保,但用唔着,

到六十幾歲退休啦,有閒錢被動收入就續保,

無就由佢,

買醫保嚟諗住賺返保險公司轉頭睇嚟唔WORK~

SORRY FOR 1999

病歷係寫係張申請表度架嘛,你有copy的。另外提供的文件同醫療報告就可能出現同鼻咬拗的情況

都會有d情況係照下腸胃鏡,MRI,CT。1-3萬一次,’一生人可能會照10次8次。 呢d實用得著,如有墊底又要頂幾皮驗,要捨得豪比佢。

決定咗投訴,跟住棄plan

橫掂fwd propose個plan個操作唔實際 邊會攞到25萬自付

邊會攞到25萬自付

橫掂fwd propose個plan個操作唔實際

邊會攞到25萬自付