Bowtie保險有無人用過?

胃仔

1001 回覆

43 Like

83 Dislike

如果申請比較多文件都無所謂 最怕claim 錢時要求多

想問有保單號碼後個CS係7-24定平日工作時間

如果擔心有機會claim左後買唔返

直接買啲全球保嘅唔洗煩

直接買啲全球保嘅唔洗煩

想買bowtie pink + 癌戰 咁樣係咪最全面?

Pink 唔係已經包左 癌症既治癒費用架啦咩 點解仲要買戰癌?

因為有家族病史,不保在内

所以想問咁買係咪都得

所以想問咁買係咪都得

Lm

即係第一次投報果時申報左佢就會加埋入不保事項度? PINK都係?

係

算clam得足,時間就前後2個禮拜

邊個項目突咗?

如果諗買pink定靈活要二揀一都係揀pink

因為靈活係好似你張圖show出黎由零賠起 每野claim有上限,就好似你份公司grp med咁

Pink比完每年自負額(0/2/5/8萬)後每年有1000萬保額,終身有5000萬保額,寫全數賠償item都係按保額賠,基本上大病都夠cover

買完pink之後就可以諗要唔要戰癌300,因為兩個用途都重複咗

1.戰癌300雖然相對上平,但因為係利益保單,即係實報實銷,加上有比例分擔條款如果其他地方有得claim,就會賠其他地方賠完之後唔夠既額。如果有買pink,就係pink賠完再到戰癌300賠餘下部分,基本上pink應該claim晒

2.pink包住院/日間手術/住院外既費用,但戰癌only包治療癌症費用only,用既範圍比較窄

危疾講多少少係中咗佢所指既疾病就會額保額,即係例如買咗300萬保額,中咗cancer既話就會直接賠300萬

因為靈活係好似你張圖show出黎由零賠起 每野claim有上限,就好似你份公司grp med咁

Pink比完每年自負額(0/2/5/8萬)後每年有1000萬保額,終身有5000萬保額,寫全數賠償item都係按保額賠,基本上大病都夠cover

買完pink之後就可以諗要唔要戰癌300,因為兩個用途都重複咗

1.戰癌300雖然相對上平,但因為係利益保單,即係實報實銷,加上有比例分擔條款如果其他地方有得claim,就會賠其他地方賠完之後唔夠既額。如果有買pink,就係pink賠完再到戰癌300賠餘下部分,基本上pink應該claim晒

2.pink包住院/日間手術/住院外既費用,但戰癌only包治療癌症費用only,用既範圍比較窄

危疾講多少少係中咗佢所指既疾病就會額保額,即係例如買咗300萬保額,中咗cancer既話就會直接賠300萬

巴打問咗三個問題

1.如果直系親屬有其中一個有大腸癌,買保險時報咗落去,會點架?

答:虛擬保險公司gossip 地講一有少少身體狀況都好易唔保,但而家唔知有冇改善到

但有保險公司係如果only一位直系親屬有cancer,都有可能保埋,當巴打身體健康地保

2.驗到有事會唔會不受保

答:睇下你買咗保險未,因為要醫療核保(例如:人壽/危疾/醫保等/有啲saving都要)既保險係跟據投保個刻健康情況去核保,所以一般會買足要醫療核保既保險先做body check,買完之後body check check到有事就會包埋。

講多少少有啲定期保險(term)係每幾年可以續一次,所以要睇下續保個陣係用當刻身體情況定係投保時身體情況做續保

3.pink 自負額有grp med係唔係買5萬都夠?

答:要問多少少野

第一,睇巴打入私家想住大房定半私家房,因為你份grp med係包大房,如果住半私家房就會要自己比多dd,幅圖入面細字

第二,啱啱㩒咗入pink個page睇,用30歲、非吸煙、男性、住半私家房為例:

兩萬自負額:$399/月,$4788/年

五萬自負額:$299/月,$3588/年

兩者之間差千幾蚊,但如果比多個千幾蚊就可以換到一年少三萬自付額,所以就睇巴打心水。

講多少少買零自負額同兩萬個差距會大啲,分分鐘買多個靈活計劃都得

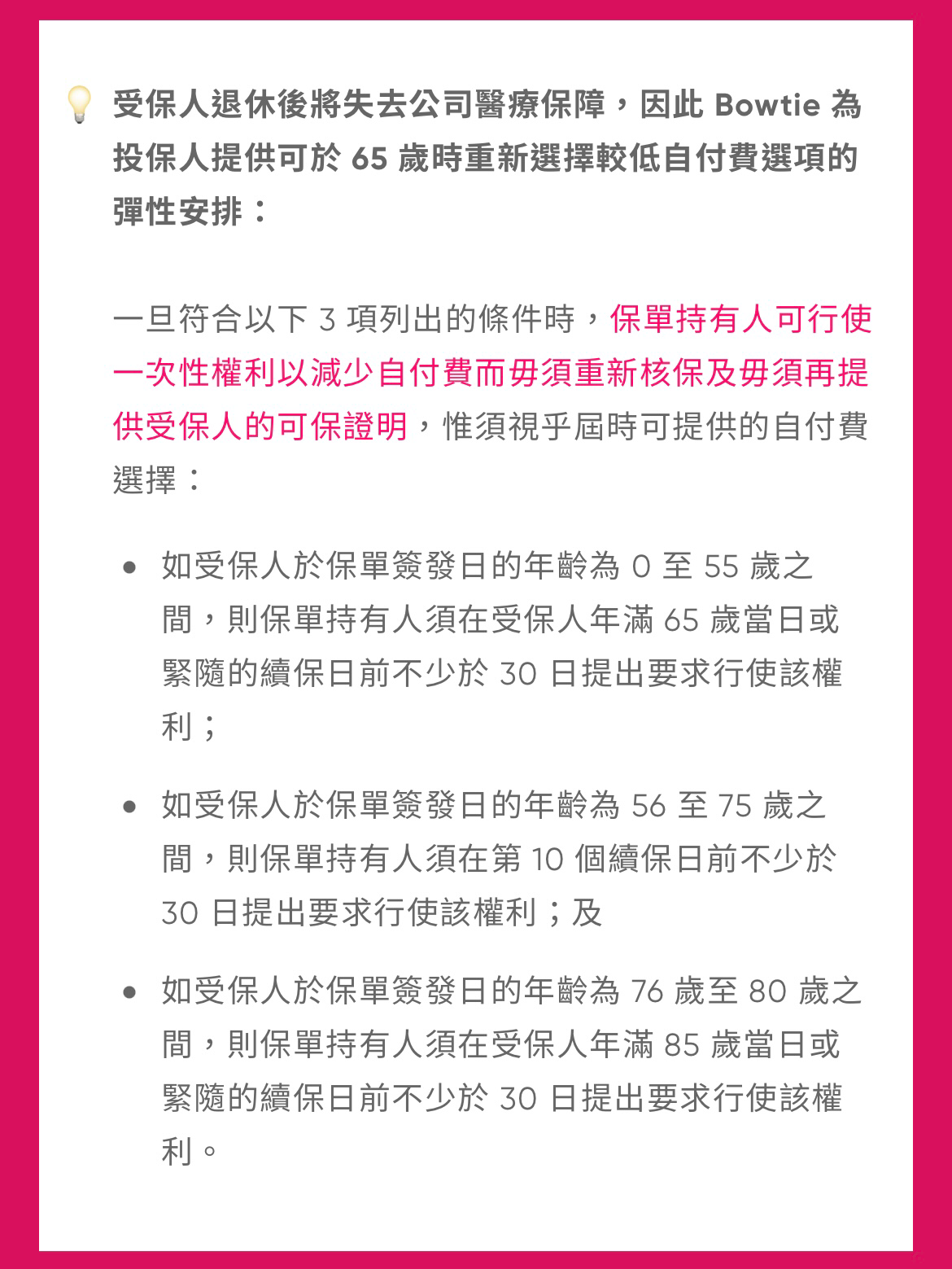

同埋如果真係好冇budget 就買咗五萬自付額先,之後供唔到cut保險就唔好,因為pink可以65歲揀調低自負額(終身可以有1次權利)

不過出面有某公司(有agent個啲)可以做到50、55、60、65、70、75、80或85歲揀調低自負額(終身可以有1次權利)

1.如果直系親屬有其中一個有大腸癌,買保險時報咗落去,會點架?

答:虛擬保險公司gossip 地講一有少少身體狀況都好易唔保,但而家唔知有冇改善到

但有保險公司係如果only一位直系親屬有cancer,都有可能保埋,當巴打身體健康地保

2.驗到有事會唔會不受保

答:睇下你買咗保險未,因為要醫療核保(例如:人壽/危疾/醫保等/有啲saving都要)既保險係跟據投保個刻健康情況去核保,所以一般會買足要醫療核保既保險先做body check,買完之後body check check到有事就會包埋。

講多少少有啲定期保險(term)係每幾年可以續一次,所以要睇下續保個陣係用當刻身體情況定係投保時身體情況做續保

3.pink 自負額有grp med係唔係買5萬都夠?

答:要問多少少野

第一,睇巴打入私家想住大房定半私家房,因為你份grp med係包大房,如果住半私家房就會要自己比多dd,幅圖入面細字

第二,啱啱㩒咗入pink個page睇,用30歲、非吸煙、男性、住半私家房為例:

兩萬自負額:$399/月,$4788/年

五萬自負額:$299/月,$3588/年

兩者之間差千幾蚊,但如果比多個千幾蚊就可以換到一年少三萬自付額,所以就睇巴打心水。

講多少少買零自負額同兩萬個差距會大啲,分分鐘買多個靈活計劃都得

同埋如果真係好冇budget 就買咗五萬自付額先,之後供唔到cut保險就唔好,因為pink可以65歲揀調低自負額(終身可以有1次權利)

不過出面有某公司(有agent個啲)可以做到50、55、60、65、70、75、80或85歲揀調低自負額(終身可以有1次權利)