長期持有指數/全市場ETF討論區(3.1)

津路茶

529 回覆

10 Like

0 Dislike

我月供就ib. 大倉就hsbc

因為香港hsbc,大把分行,有咩問題入分行就搞到 。

問左ai

美國證券商倒閉或停業(2005-2025)

美國證券市場的倒閉案例在過去20年較為顯著的集中在2008年全球金融危機期間,以下是一些已知的證券商倒閉或被收購的案例:

1. Bear Stearns (貝爾斯登) - 2008年

• 原因:次貸危機導致流動性枯竭,資產負債表惡化。

• 結果:於2008年3月被摩根大通(JPMorgan Chase)以低價收購,實際上等同破產。

• 影響:標誌著金融危機的開端,震驚全球金融市場。

2. Lehman Brothers (雷曼兄弟) - 2008年

• 原因:過度投資於次級抵押貸款證券,無法應對市場崩潰。

• 結果:2008年9月申請破產保護,是美國歷史上最大的證券商破產案例。

• 影響:引發全球金融市場動盪,加速危機擴散。

3. Merrill Lynch (美林證券) - 2008年

• 原因:類似於雷曼兄弟,因次貸相關損失面臨財務危機。

• 結果:2008年9月被美國銀行(Bank of America)收購,避免破產。

• 影響:顯示大型投行在危機中的脆弱性。

4. Refco Inc. - 2005年

• 原因:財務欺詐醜聞,高層隱瞞巨額債務。

• 結果:2005年10月申請破產,部分業務被其他公司收購。

• 影響:對美國期貨和證券市場的監管產生深遠影響。

香港:2020年後倒閉潮加劇,2022年49家、2023年30家、2024年31家券商停業,但具體名單多未公開。已知的包括包大衞證券和一通證券(2022年)。港股市場低迷是主要原因。

銀行:

過去20年共有570家銀行倒閉,主要集中在2008-2012年金融危機期間(465家),代表性案例包括Washington Mutual(2008年)、Silicon Valley Bank(2023年)、Signature Bank(2023年)、First Republic Bank(2023年)。2024-2025年有4家小型銀行倒閉(Republic First Bank、The First National Bank of Lindsay、Pulaski Savings Bank、The Santa Anna National Bank)。

• 主要原因包括次級抵押貸款失敗(2008年)、利率上升導致資產貶值(2023年)、管理不善或欺詐(2024-2025年)。

香港:

• 無顯著持牌銀行倒閉記錄。

美國證券商倒閉或停業(2005-2025)

美國證券市場的倒閉案例在過去20年較為顯著的集中在2008年全球金融危機期間,以下是一些已知的證券商倒閉或被收購的案例:

1. Bear Stearns (貝爾斯登) - 2008年

• 原因:次貸危機導致流動性枯竭,資產負債表惡化。

• 結果:於2008年3月被摩根大通(JPMorgan Chase)以低價收購,實際上等同破產。

• 影響:標誌著金融危機的開端,震驚全球金融市場。

2. Lehman Brothers (雷曼兄弟) - 2008年

• 原因:過度投資於次級抵押貸款證券,無法應對市場崩潰。

• 結果:2008年9月申請破產保護,是美國歷史上最大的證券商破產案例。

• 影響:引發全球金融市場動盪,加速危機擴散。

3. Merrill Lynch (美林證券) - 2008年

• 原因:類似於雷曼兄弟,因次貸相關損失面臨財務危機。

• 結果:2008年9月被美國銀行(Bank of America)收購,避免破產。

• 影響:顯示大型投行在危機中的脆弱性。

4. Refco Inc. - 2005年

• 原因:財務欺詐醜聞,高層隱瞞巨額債務。

• 結果:2005年10月申請破產,部分業務被其他公司收購。

• 影響:對美國期貨和證券市場的監管產生深遠影響。

香港:2020年後倒閉潮加劇,2022年49家、2023年30家、2024年31家券商停業,但具體名單多未公開。已知的包括包大衞證券和一通證券(2022年)。港股市場低迷是主要原因。

銀行:

過去20年共有570家銀行倒閉,主要集中在2008-2012年金融危機期間(465家),代表性案例包括Washington Mutual(2008年)、Silicon Valley Bank(2023年)、Signature Bank(2023年)、First Republic Bank(2023年)。2024-2025年有4家小型銀行倒閉(Republic First Bank、The First National Bank of Lindsay、Pulaski Savings Bank、The Santa Anna National Bank)。

• 主要原因包括次級抵押貸款失敗(2008年)、利率上升導致資產貶值(2023年)、管理不善或欺詐(2024-2025年)。

香港:

• 無顯著持牌銀行倒閉記錄。

以我為例一年入一次大錢(美元)去hsbc買Voo. 手續費usd 18,之後無理過佢 。

又升

又係出糧月供先黎升

係咁破頂

四月講到世界未日班人去左邊

四月講到世界未日班人去左邊

鑊撚鑊都係供先黎破頂

本身仲想將d錢分批入

呢家想一炮過射入去

本身仲想將d錢分批入

呢家想一炮過射入去

都話最多一年內好入晒

時間成本呀

時間成本呀

Plan左5個月內入曬

諗住每逢大跌就加入去

點知大跌就冇 破頂就一直黎

搞到個人越黎越心急

諗住每逢大跌就加入去

點知大跌就冇 破頂就一直黎

搞到個人越黎越心急

唔好預升跌

我哋控制唔到

安排好晒邊日入就入

二十年後

今日你買入高位低位 最終結果分別唔大

我哋控制唔到

安排好晒邊日入就入

二十年後

今日你買入高位低位 最終結果分別唔大

長線咁個平均價越供越貴係咪都唔使點理?

點解決呢個心理不平衡

點解決呢個心理不平衡

你會唔會理自己mpf 個數

說服到自己嘅係越供越貴到回調嗰陣就易溝啲

如果唔會越供越貴我諗唔開始會好啲

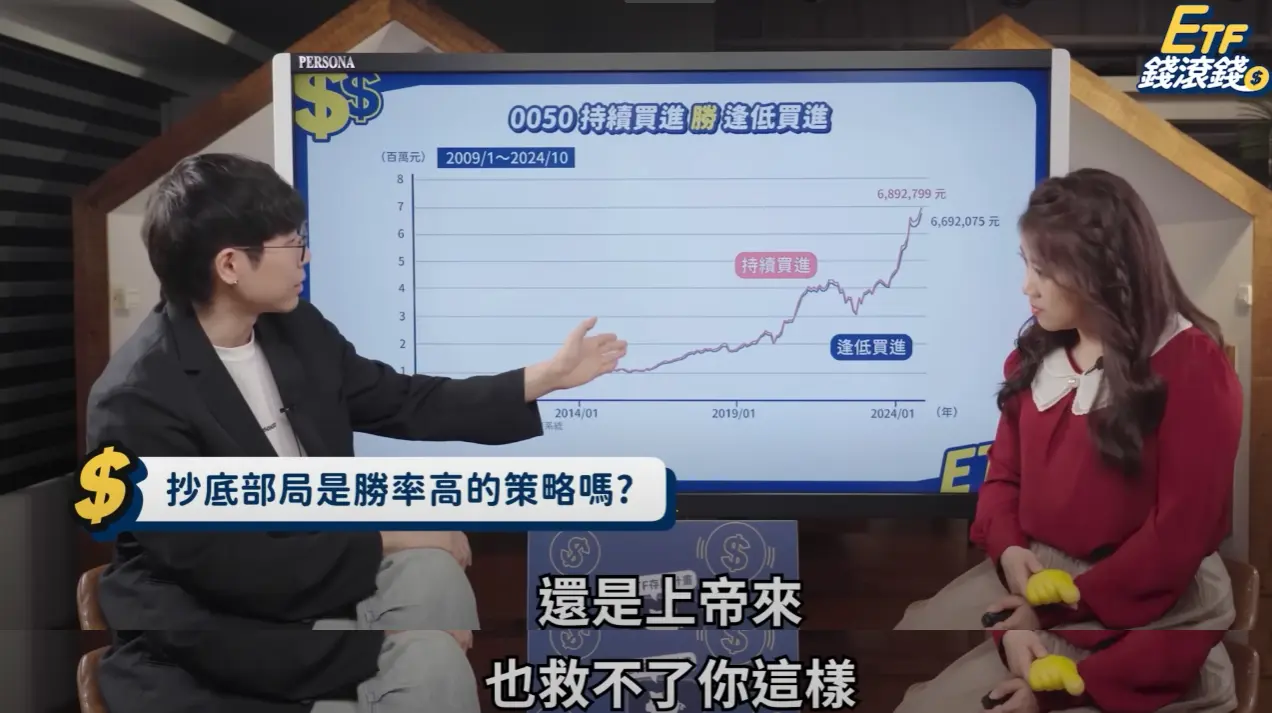

客觀咁講,除非你可以喺你嘅投資生涯撈到一次08年咁嘅底

否則你keep住去到相對底部先入貨都贏唔到buy and hold

就算你真係咁勁,feel到嚟就係雷曼兄弟2.0

MWRR會贏buy and hold 1%,1%多唔多,的確係多

咁你覺得你可以預測到大熊巿嘅係技術定會係運氣

如果係運氣嘅話,你會唔會為嗰1%做誘因,承擔偏離指數呢個風險

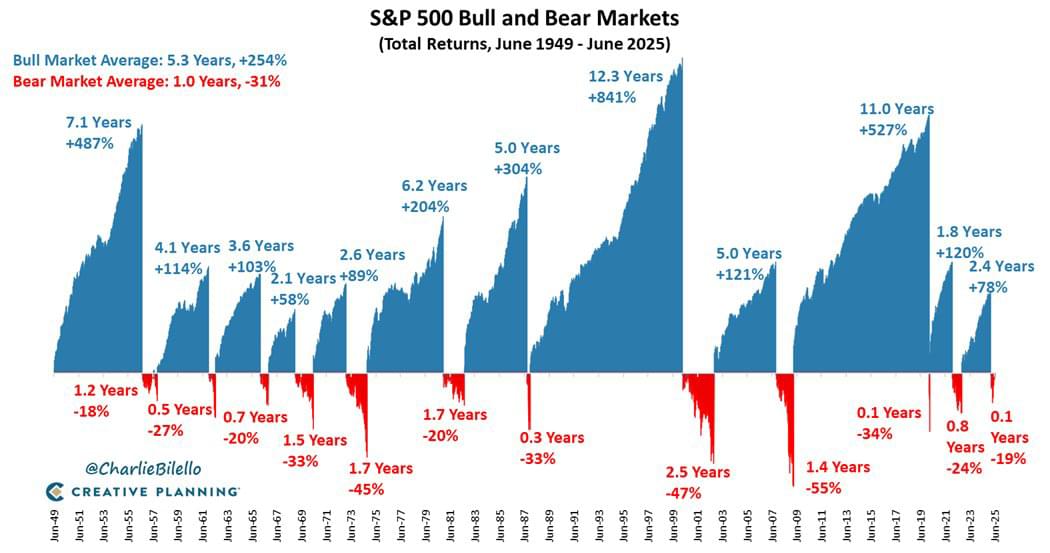

維持時間:牛市 vs 熊市

GK 動態提領:退休財務管理的實例

退休後,如何確保積蓄能支持生活又不會過早用光?GK 動態提領策略(Guyton-Klinger Guardrails Approach)是一個靈活的方法,透過設定「護欄」來調整每年的提款金額,適應市場波動,讓退休資金更持久。以下是一個簡單的例子,展示它如何應用於退休生活。

GK 策略的核心

GK 策略允許你在退休初期設定一個較高的提款率(例如 4.5%~5.5%),然後根據市場表現和投資組合價值,動態調整年度提領金額。它的核心是四條規則:

1. 提款規則:每年提領前一年金額加上通脹調整,但若提領率超出初始率的 ±20% 範圍(上限或下限),則分別減10%或加10%。

2. 投資組合規則:市場好時賣出部分資產再平衡,市場差時避免賣出。

3. 資本保存規則:若剩餘退休年數少於15年且提領率過高,強制減支。

4. 繁榮規則:市場特別好時,提領率低於下限,可額外加錢。

這些規則讓你的支出像有彈性,能在好年景多花,壞年景省點,確保資金長壽。

一個實際例子

假設張先生退休時有 1000萬港幣 的投資組合,選擇初始提領率為 5%,即第一年提領 50萬港幣(1000萬 × 5%)。他的「護欄」設定為:上限 6%(5% × 1.2),下限 4%(5% × 0.8)。假設通脹率每年 2%,我們來看看三年內如何應用 GK 策略。

第一年:正常提領

• 投資組合價值:1000萬港幣

• 提領金額:50萬港幣(5% 初始率)

• 提領率:5%(50萬 ÷ 1000萬),在護欄內(4%~6%)

• 結果:張先生提領 50萬港幣用於生活,無需調整。

假設市場表現平穩,年底投資組合價值仍為 1000萬港幣(為簡化,忽略投資回報)。

第二年:市場下跌,觸碰上限

• 通脹調整:上一年提領 50萬港幣,通脹 2%,所以本年提領應為 50萬 × 1.02 = 51萬港幣。

• 投資組合價值:市場下跌,組合剩 850萬港幣。

• 提領率:51萬 ÷ 850萬 = 6%,達到上限(6%)。

• 結果:因觸碰上限,按規則減提領 10%,即 51萬 × 0.9 = 45.9萬港幣。

張先生這年減少開支,例如減少豪華旅行或推遲大額消費,以保護資金。

第三年:市場回升,觸碰下限

• 通脹調整:上一年提領 45.9萬港幣,通脹 2%,本年提領應為 45.9萬 × 1.02 = 46.82萬港幣。

• 投資組合價值:市場回升,組合增至 1200萬港幣。

• 提領率:46.82萬 ÷ 1200萬 = 3.9%,低於下限(4%)。

• 結果:因觸碰下限,按繁榮規則加提領 10%,即 46.82萬 × 1.1 = 51.5萬港幣。

張先生這年可以多花點,例如升級家居或多安排家庭聚會。

為什麼用 GK 策略?

這個例子顯示,GK 策略讓張先生的提領金額隨市場波動而調整:

• 市場差時(第二年):減少提領至 45.9萬港幣,保護本金。

• 市場好時(第三年):增加提領至 51.5萬港幣,提升生活品質。

相比傳統每年固定提領 4% 的方法,GK 策略更靈活,讓張先生在退休初期能提更多(5%),且能更好應對市場變化,降低資金耗盡的風險。但它也有挑戰:支出會波動,需接受像第二年這樣省錢的時候。

適合誰?

GK 策略適合願意接受支出變化的退休者。如果你預算靈活,願意在市場低迷時縮減開支,這策略能幫你平衡享受和安全。若你追求穩定支出,可能需要更保守的計畫。建議與財務顧問討論,根據你的健康、退休年限和投資組合,客製化應用這策略。

AI作

退休後,如何確保積蓄能支持生活又不會過早用光?GK 動態提領策略(Guyton-Klinger Guardrails Approach)是一個靈活的方法,透過設定「護欄」來調整每年的提款金額,適應市場波動,讓退休資金更持久。以下是一個簡單的例子,展示它如何應用於退休生活。

GK 策略的核心

GK 策略允許你在退休初期設定一個較高的提款率(例如 4.5%~5.5%),然後根據市場表現和投資組合價值,動態調整年度提領金額。它的核心是四條規則:

1. 提款規則:每年提領前一年金額加上通脹調整,但若提領率超出初始率的 ±20% 範圍(上限或下限),則分別減10%或加10%。

2. 投資組合規則:市場好時賣出部分資產再平衡,市場差時避免賣出。

3. 資本保存規則:若剩餘退休年數少於15年且提領率過高,強制減支。

4. 繁榮規則:市場特別好時,提領率低於下限,可額外加錢。

這些規則讓你的支出像有彈性,能在好年景多花,壞年景省點,確保資金長壽。

一個實際例子

假設張先生退休時有 1000萬港幣 的投資組合,選擇初始提領率為 5%,即第一年提領 50萬港幣(1000萬 × 5%)。他的「護欄」設定為:上限 6%(5% × 1.2),下限 4%(5% × 0.8)。假設通脹率每年 2%,我們來看看三年內如何應用 GK 策略。

第一年:正常提領

• 投資組合價值:1000萬港幣

• 提領金額:50萬港幣(5% 初始率)

• 提領率:5%(50萬 ÷ 1000萬),在護欄內(4%~6%)

• 結果:張先生提領 50萬港幣用於生活,無需調整。

假設市場表現平穩,年底投資組合價值仍為 1000萬港幣(為簡化,忽略投資回報)。

第二年:市場下跌,觸碰上限

• 通脹調整:上一年提領 50萬港幣,通脹 2%,所以本年提領應為 50萬 × 1.02 = 51萬港幣。

• 投資組合價值:市場下跌,組合剩 850萬港幣。

• 提領率:51萬 ÷ 850萬 = 6%,達到上限(6%)。

• 結果:因觸碰上限,按規則減提領 10%,即 51萬 × 0.9 = 45.9萬港幣。

張先生這年減少開支,例如減少豪華旅行或推遲大額消費,以保護資金。

第三年:市場回升,觸碰下限

• 通脹調整:上一年提領 45.9萬港幣,通脹 2%,本年提領應為 45.9萬 × 1.02 = 46.82萬港幣。

• 投資組合價值:市場回升,組合增至 1200萬港幣。

• 提領率:46.82萬 ÷ 1200萬 = 3.9%,低於下限(4%)。

• 結果:因觸碰下限,按繁榮規則加提領 10%,即 46.82萬 × 1.1 = 51.5萬港幣。

張先生這年可以多花點,例如升級家居或多安排家庭聚會。

為什麼用 GK 策略?

這個例子顯示,GK 策略讓張先生的提領金額隨市場波動而調整:

• 市場差時(第二年):減少提領至 45.9萬港幣,保護本金。

• 市場好時(第三年):增加提領至 51.5萬港幣,提升生活品質。

相比傳統每年固定提領 4% 的方法,GK 策略更靈活,讓張先生在退休初期能提更多(5%),且能更好應對市場變化,降低資金耗盡的風險。但它也有挑戰:支出會波動,需接受像第二年這樣省錢的時候。

適合誰?

GK 策略適合願意接受支出變化的退休者。如果你預算靈活,願意在市場低迷時縮減開支,這策略能幫你平衡享受和安全。若你追求穩定支出,可能需要更保守的計畫。建議與財務顧問討論,根據你的健康、退休年限和投資組合,客製化應用這策略。

AI作

有冇人留意開/供緊SPMO? VOO嘅momentum版,年回報好啲同drawdown rate低啲,大家點睇?

我對 SPMO 在重複 2000-2010 市況下的看法

2000-2010 年是 S&P 500 的「失落十年」,經歷科技泡沫崩潰(2000-2002)和金融危機(2008-2009),整體年化回報約 -0.95%,累積總回報負值(從 1,469 點跌至 1,115 點,考慮通膨更糟)。SPMO 追蹤 S&P 500 Momentum Index,專注近期高動量股(文件規則:選前五分之一,目標 100 檔),在這種市況下,我認為表現會更差或至少更波動,原因如下:

泡沫崩潰期(2000-2002):動量策略在 1999 年科技牛市中可能大勝(追漲科技股),但 2000 年後反轉,近期贏家變最大輸家(如網路股暴跌 80%+)。文件警告 Z 分數計算易忽略反轉風險,導致 SPMO 回撤更深(可能 -50% 以上 vs S&P 500 的 -49%)。

復甦與二次危機(2003-2007, 2008-2010):2003-2007 年動量可能勝出(類似片段數據:MSCI World Momentum 年回報 6-47% vs S&P 500 2-21%),但 2008 年危機中,動量股(如金融/成長股)崩潰更快,因選股偏向近期強勢但脆弱者。整體累積,SPMO 可能負回報更嚴重,或勉強持平但波動大(文件強調熊市風險)。

長期影響:文件歷史回溯顯示動量在側向/熊市滯後,換手率較高(半年再平衡)可能加稅務/成本負擔。相比 VOO(全 S&P 500),SPMO 缺乏多元化,易放大失落十年損失(模擬回測如 Portfolio Visualizer 顯示動量因子在該期滯後 5-10%)。

總結:如果重複該市況,SPMO 很可能落後 VOO,甚至負回報更深(-10% 年化或更糟),因為動量本質是「追漲」,在反轉多於趨勢的十年中弱勢。我建議長期投資者勿全押 SPMO,混搭 VOO(50/50)或加價值因子平衡風險。Grok 非顧問,基於文件邏輯推斷,實際需回測工具驗證。

免責聲明:Grok 不是財務顧問;請諮詢專業人士。不要分享可以識別您身份的資訊。

我同grok 傾完既結果

我自己既理解差唔多 所以貼出黎

btw 小心近因偏誤

2000-2010 年是 S&P 500 的「失落十年」,經歷科技泡沫崩潰(2000-2002)和金融危機(2008-2009),整體年化回報約 -0.95%,累積總回報負值(從 1,469 點跌至 1,115 點,考慮通膨更糟)。SPMO 追蹤 S&P 500 Momentum Index,專注近期高動量股(文件規則:選前五分之一,目標 100 檔),在這種市況下,我認為表現會更差或至少更波動,原因如下:

泡沫崩潰期(2000-2002):動量策略在 1999 年科技牛市中可能大勝(追漲科技股),但 2000 年後反轉,近期贏家變最大輸家(如網路股暴跌 80%+)。文件警告 Z 分數計算易忽略反轉風險,導致 SPMO 回撤更深(可能 -50% 以上 vs S&P 500 的 -49%)。

復甦與二次危機(2003-2007, 2008-2010):2003-2007 年動量可能勝出(類似片段數據:MSCI World Momentum 年回報 6-47% vs S&P 500 2-21%),但 2008 年危機中,動量股(如金融/成長股)崩潰更快,因選股偏向近期強勢但脆弱者。整體累積,SPMO 可能負回報更嚴重,或勉強持平但波動大(文件強調熊市風險)。

長期影響:文件歷史回溯顯示動量在側向/熊市滯後,換手率較高(半年再平衡)可能加稅務/成本負擔。相比 VOO(全 S&P 500),SPMO 缺乏多元化,易放大失落十年損失(模擬回測如 Portfolio Visualizer 顯示動量因子在該期滯後 5-10%)。

總結:如果重複該市況,SPMO 很可能落後 VOO,甚至負回報更深(-10% 年化或更糟),因為動量本質是「追漲」,在反轉多於趨勢的十年中弱勢。我建議長期投資者勿全押 SPMO,混搭 VOO(50/50)或加價值因子平衡風險。Grok 非顧問,基於文件邏輯推斷,實際需回測工具驗證。

免責聲明:Grok 不是財務顧問;請諮詢專業人士。不要分享可以識別您身份的資訊。

我同grok 傾完既結果

我自己既理解差唔多 所以貼出黎

btw 小心近因偏誤

我都做錯左 到宜家都仲做錯緊

見到pltr個價咁高 買左2倍做空pltz

宜家仲輸緊4000蚊港幣

我刨完啲post

我諗緊VTI+VXUS+GLD

比例打算6:3:1

感覺上我依然睇好美股 但係又唔想成個組合得美國 所以揀美國以外市場做大家所講既對沖 再加少少黃金

我想請教下我個思路正唔正確啊 ?

?

見到pltr個價咁高 買左2倍做空pltz

宜家仲輸緊4000蚊港幣

我刨完啲post

我諗緊VTI+VXUS+GLD

比例打算6:3:1

感覺上我依然睇好美股 但係又唔想成個組合得美國 所以揀美國以外市場做大家所講既對沖 再加少少黃金

我想請教下我個思路正唔正確啊

?連登基本上唔會推gld 其他睇落都正路 等其他ching點睇

想對沖股巿風險可以用中期美國公債VGIT

黃金喺分散嘅角度都ok,但冇記錯宜家黃金嘅價格已經超出咗公允定價唔少,比例5%以下差唔多

黃金喺分散嘅角度都ok,但冇記錯宜家黃金嘅價格已經超出咗公允定價唔少,比例5%以下差唔多

分散風險買金嚟講會鍾意實體黃金儲金可以拎上手玩

儲金可以拎上手玩