首先,債就係債,定期就係定期

點解你會做一年定期,唔做5年?

因為你唔想舊錢「鎖死」咁耐,係咪?

債券無呢樣嘢,債券流通量非常高

要套現隨時賣番出去就得

咁應該買邊隻? 回報(current yield)當然係最重要

同時要睇埋年期唔同的利率風險,同現金流(coupon rate)

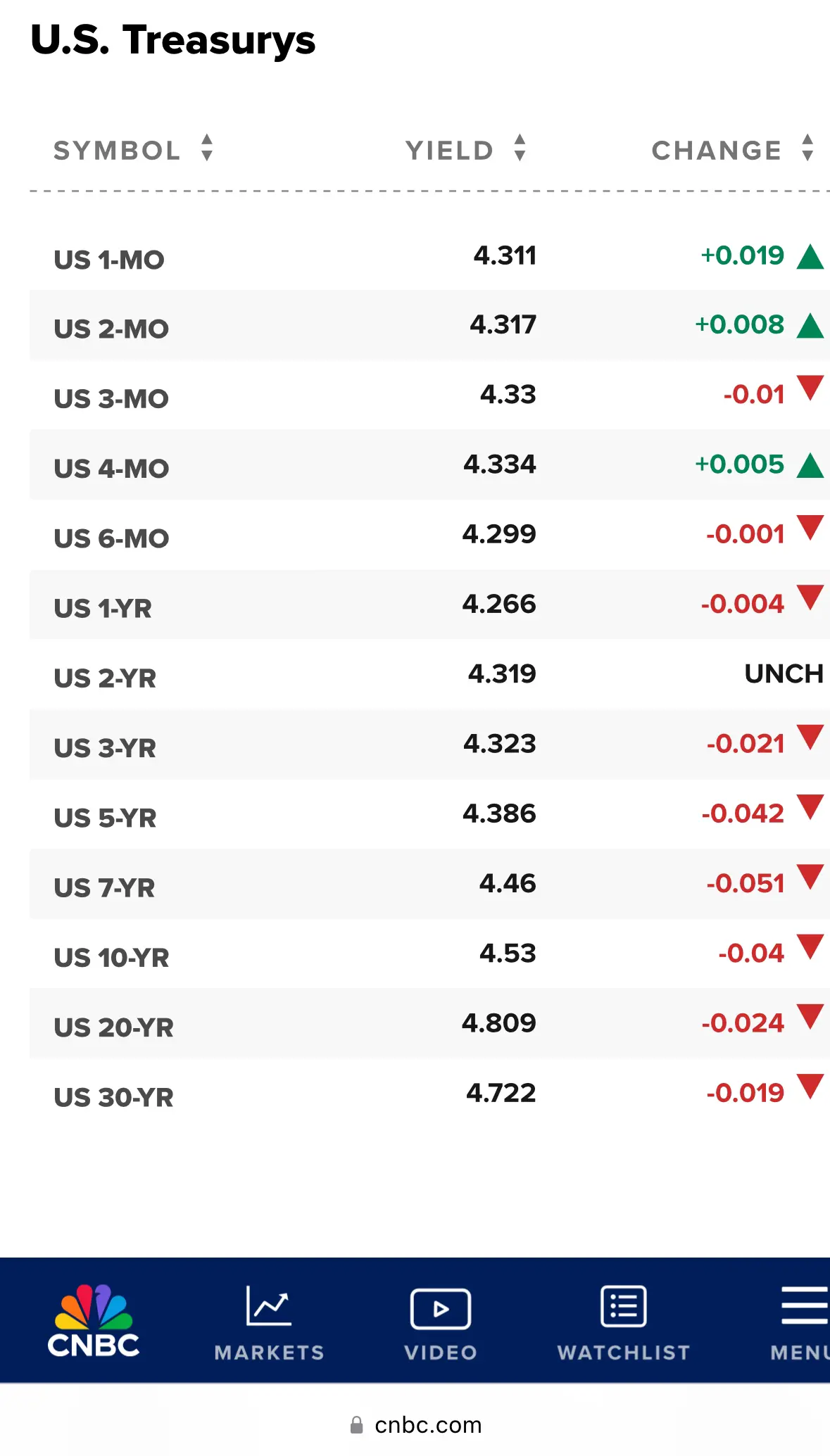

1年期而家平均做緊4.266%, 10年期做緊4.53%

咁係咪all in 10年期?

咪住,要知道長債係會有較大下跌風險,比如市場係咁沽長債,現價沽到去 5.5%, 咁你手上買的債價格就會損失 13% !! 但我舊錢唔等住用喎,擺十年擺到期都ok呀、咁就要考慮另一樣嘢,係咩呀? 就係現金流。

我當好似何伯咁儲咗450萬港元,買十年長債用來收息,我會傾向買高coupon rate的債券,比如呢隻…

2034年到期,回報4.52%,coupon rate 4.25%

國債每半年派一次息,即是每半年就 $450萬x 2.125%

= $ 95625

我就要考慮每年19萬夠唔夠用喇…

同埋如果承擔唔到10年下跌風險,咁點?

可能要突然擰番舊錢睇醫生,又唔想蝕

咁可以考慮短年期啲,又或者450萬入面擺100萬落3個月短債 , why ? 睇番圖一, 3個月每年都有4.33% 回報呀(好過港元定期)

資產點配置,就係買債需要學習嘅事情。