全市場指數投資/因子投資討論區

津路茶

112 回覆

32 Like

13 Dislike

Lm

最常見係Fama and French 五因子

或者係<<漫步華爾街>>中提到smart beta既四因子

當中有三個重複

兩者夾埋有六個主要因子:

Factor Description 例子

FF-MKT-RF Market VT

FF-SMB5 Size AVUV AVDV

FF-HML Value QVAL IVAL

FF-MOM Momentum QMOM IMOM

FF-RMW Profitability AVUV AVDV

FF-CMA Investment

自源: https://www.portfoliovisualizer.com/factor-analysis

因子投資嘅人係點樣投資?

上文答左 先單因子全市場投資

有時間再改善投資組合 加入其他因子投資

揀一個自己鍾意嘅因子,然後買相關ETF?

因子之間本身有相關性,同時投資不同因子會更加分散風同時投高少少報酬。

買真既因子ETF, 好多ETF為左唔會偏離大市太多,變成"假因子真指數ETF",真既因子ETF要瞭解背後既方法點樣去選股,可以參考

https://youtu.be/RSu22m-_btk?t=420

或者係<<漫步華爾街>>中提到smart beta既四因子

當中有三個重複

兩者夾埋有六個主要因子:

Factor Description 例子

FF-MKT-RF Market VT

FF-SMB5 Size AVUV AVDV

FF-HML Value QVAL IVAL

FF-MOM Momentum QMOM IMOM

FF-RMW Profitability AVUV AVDV

FF-CMA Investment

自源: https://www.portfoliovisualizer.com/factor-analysis

因子投資嘅人係點樣投資?

上文答左 先單因子全市場投資

有時間再改善投資組合 加入其他因子投資

揀一個自己鍾意嘅因子,然後買相關ETF?

因子之間本身有相關性,同時投資不同因子會更加分散風同時投高少少報酬。

買真既因子ETF, 好多ETF為左唔會偏離大市太多,變成"假因子真指數ETF",真既因子ETF要瞭解背後既方法點樣去選股,可以參考

https://youtu.be/RSu22m-_btk?t=420

拉

LM 支持

QMOM IMOM成交量極低

買左都唔知賣唔賣到

買左都唔知賣唔賣到

因為factors investing有alpha,big tech 無

買左就會放係度好耐

暫時唔會考慮賣既問題

暫時唔會考慮賣既問題

唔好睇少每年14%既compound interest

你用portfolio backtest下 會見到可以提早幾多年退休

好多主動型基金經理用盡一生精力去研究超額報酬alpha

但經歷20年既牛熊市 最終都係跑輸比巴菲特

20年既backtest 巴菲特既基金係位列全球首三位

美股既歷史已經運行超過100年

股市已經變到非常有效率

你期望自己主動選股可以跑贏大市

但你要知道你拎超額報酬既對手除左一堆散戶

仲有華爾街最專業既機構投資者同分析師

你覺得一般散戶既勝算有幾大?

that’s why投資指數基金獲取市場曝險報酬係相對明智

講少少因子投資

雖然近十幾年 成長股係大幅跑贏價值因子

但過去100年 成長股同價值股之間既風格飄移

已經經歷過十幾次轉變

唔同既市場環境 因子既表現都好唔同

但整合返過去100年美股市場

價值因子平均係跑贏市場因子4%以上

而成長股係落後於市場因子

由farmer-french 3因子發展到6因子模型

Value factor 既beta係有嚴謹既學術研究支持

(詳細可以睇清流君會員頻道)

問題:咁點解近年價值因子值得投資?

價值因子近十幾年垃圾般既表現

係因為低利率量化寬鬆環境下全市場估值泡沫所導致

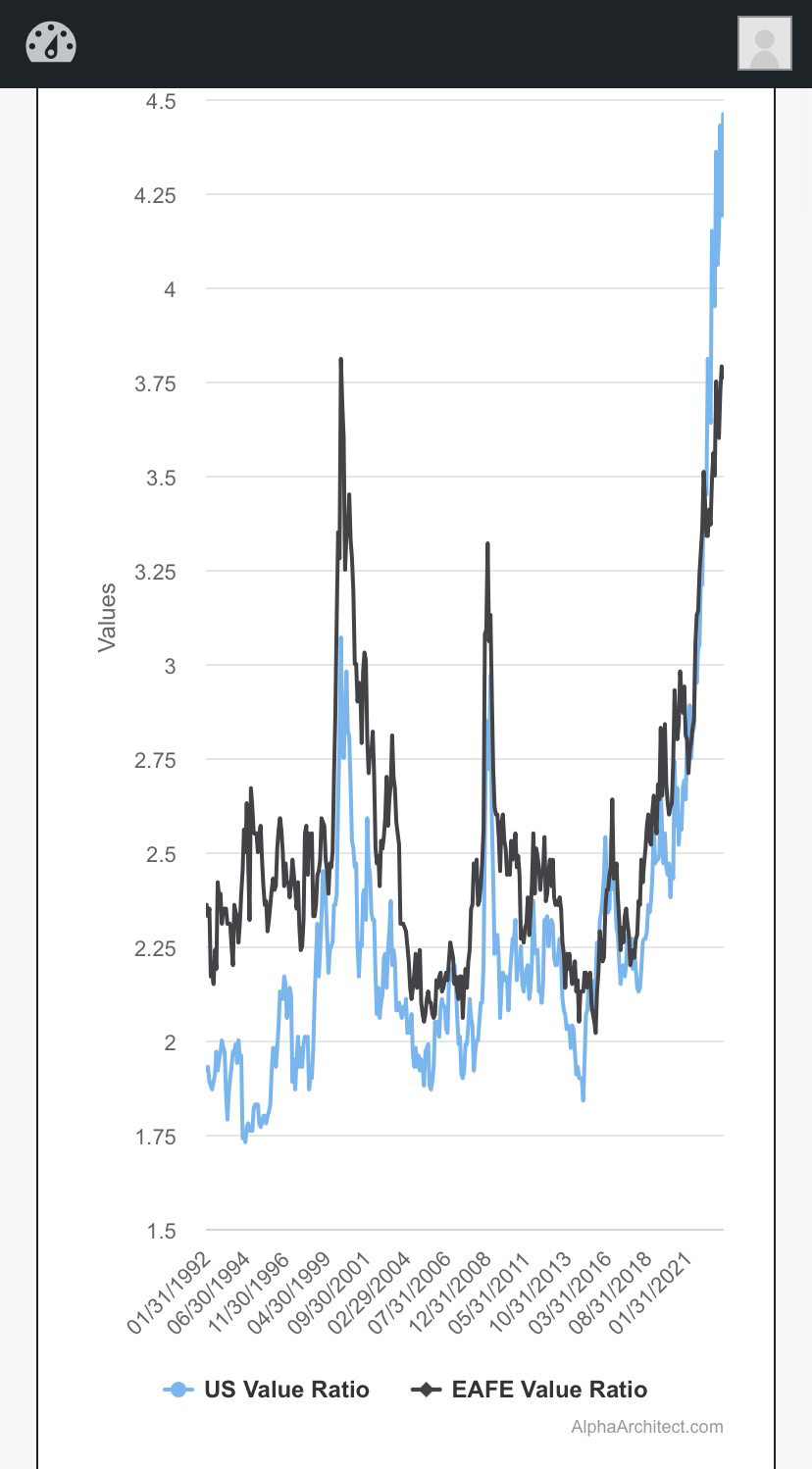

而最平10%價值股vs最貴10%成長股既估值差距(value spread)究竟去到咩水平呢?

可以參考下圖aqr value spread index

目前美股既value spread係處於歷史第100百分位

已經遠超越2000年科技泡沫水平

問題:如果value spread出現均價回歸,價值因子會有咩表現?

根據下圖 我地可以睇到當value spread回落到95% 90% 75% 50%後 價值因子既相對市場因子既超額報酬有幾多

如果回落到第50百分位,會跑贏大市76.8%

如果回落到第95百分位,會跑贏大市37.1%

即使維持不變,都會跑贏大市4.5%

你用portfolio backtest下 會見到可以提早幾多年退休

好多主動型基金經理用盡一生精力去研究超額報酬alpha

但經歷20年既牛熊市 最終都係跑輸比巴菲特

20年既backtest 巴菲特既基金係位列全球首三位

美股既歷史已經運行超過100年

股市已經變到非常有效率

你期望自己主動選股可以跑贏大市

但你要知道你拎超額報酬既對手除左一堆散戶

仲有華爾街最專業既機構投資者同分析師

你覺得一般散戶既勝算有幾大?

that’s why投資指數基金獲取市場曝險報酬係相對明智

講少少因子投資

雖然近十幾年 成長股係大幅跑贏價值因子

但過去100年 成長股同價值股之間既風格飄移

已經經歷過十幾次轉變

唔同既市場環境 因子既表現都好唔同

但整合返過去100年美股市場

價值因子平均係跑贏市場因子4%以上

而成長股係落後於市場因子

由farmer-french 3因子發展到6因子模型

Value factor 既beta係有嚴謹既學術研究支持

(詳細可以睇清流君會員頻道)

問題:咁點解近年價值因子值得投資?

價值因子近十幾年垃圾般既表現

係因為低利率量化寬鬆環境下全市場估值泡沫所導致

而最平10%價值股vs最貴10%成長股既估值差距(value spread)究竟去到咩水平呢?

可以參考下圖aqr value spread index

目前美股既value spread係處於歷史第100百分位

已經遠超越2000年科技泡沫水平

問題:如果value spread出現均價回歸,價值因子會有咩表現?

根據下圖 我地可以睇到當value spread回落到95% 90% 75% 50%後 價值因子既相對市場因子既超額報酬有幾多

如果回落到第50百分位,會跑贏大市76.8%

如果回落到第95百分位,會跑贏大市37.1%

即使維持不變,都會跑贏大市4.5%

推

揭過本Your Complete Guide to Factor-based Investing

都有啲數據論證,個factor公開咗之後仲保留到大部分premium

不過都有啲怕去到出埋ETF咁懶人投資,之後就被arbitrage到冇得淨

同埋有時都見有相反結論嘅paper

見過有人話size factor唔可靠?

唔記得係話以前硏究用嘅data有問題,定係investability差

同埋如果信momentum factor

你會唔會用momentum保護其他factor ETF?

例如月尾時ETF低過10月移動平均就走人 (實際參數可以再調整同分散)

防下好似#34貼嘅value premium相比growth長輸咗十幾年嘅局面

(如果十年前有value ETF買,不論第日點,我諗中間個落後幅度已大到我投咗降 )

)

都有啲數據論證,個factor公開咗之後仲保留到大部分premium

不過都有啲怕去到出埋ETF咁懶人投資,之後就被arbitrage到冇得淨

同埋有時都見有相反結論嘅paper

見過有人話size factor唔可靠?

唔記得係話以前硏究用嘅data有問題,定係investability差

同埋如果信momentum factor

你會唔會用momentum保護其他factor ETF?

例如月尾時ETF低過10月移動平均就走人 (實際參數可以再調整同分散)

防下好似#34貼嘅value premium相比growth長輸咗十幾年嘅局面

(如果十年前有value ETF買,不論第日點,我諗中間個落後幅度已大到我投咗降

)Size factor自己一個既時候個beta唔算好顯著

配合埋value果陣 size factor就係強大既催化劑

因為因子之間既相關性低

定期rebalance係可以提升shape ratio

所以多因子投資可以話係free lunch

(因子間既分散都係分散投資既一種方式)

For example

Momentum factor係因為市場反應不足產生(Qmom etf)

Value factor 係因為市場過度反應產生(AVUV etf)

兩者Qmom:AVUV=50:50咁買

可以見到sharp ratio顯著下降

正正係因為投資人既行為偏誤導致市場錯誤定價

可以維持一個decade以上

所以因子投資者必須要對因子有充分理解

先可以紀律執行獲取當中既beta

本身因子投資已經係小眾投資法

因子投資既最大風險係會偏離市場報酬

導致投資人承受唔住buy high sell low

除左做好多功課了解因子既特性

最重要都係了解自己風險承受力

承受唔住偏離大市 可以加入多d vti既比重

配合埋value果陣 size factor就係強大既催化劑

因為因子之間既相關性低

定期rebalance係可以提升shape ratio

所以多因子投資可以話係free lunch

(因子間既分散都係分散投資既一種方式)

For example

Momentum factor係因為市場反應不足產生(Qmom etf)

Value factor 係因為市場過度反應產生(AVUV etf)

兩者Qmom:AVUV=50:50咁買

可以見到sharp ratio顯著下降

正正係因為投資人既行為偏誤導致市場錯誤定價

可以維持一個decade以上

所以因子投資者必須要對因子有充分理解

先可以紀律執行獲取當中既beta

本身因子投資已經係小眾投資法

因子投資既最大風險係會偏離市場報酬

導致投資人承受唔住buy high sell low

除左做好多功課了解因子既特性

最重要都係了解自己風險承受力

承受唔住偏離大市 可以加入多d vti既比重

刀兄有冇咩新興市場既etf推介

有諗過買aves 包攬左新興市場既價值股

但我見中港股比重好高就唔想買

有諗過買aves 包攬左新興市場既價值股

但我見中港股比重好高就唔想買

以nvda為例 PE>150

公司既盈利增長要維持每年67%或以上既增長率

先可以保持當前既股價

條數點計?

公司既盈利增長要維持每年67%或以上既增長率

先可以保持當前既股價

條數點計?

今晚有時間既話

出埋因子投資組合 既推薦

另外 希望整理以下主題成小文章

想詳細知就睇清流君or 上面兩本書

因子投資既風險

教人用portfoliovisualizer 內factor analysis tool

生命周期投資 以一生時間分散風險

efficient frontier

出埋因子投資組合 既推薦

另外 希望整理以下主題成小文章

想詳細知就睇清流君or 上面兩本書

因子投資既風險

教人用portfoliovisualizer 內factor analysis tool

生命周期投資 以一生時間分散風險

efficient frontier

多謝津路巴推介,隔離LETF po過嚟的

因子投資係咪可以槓桿?喺公司偷睇緊清流君都未睇到咁後

因子投資係咪可以槓桿?喺公司偷睇緊清流君都未睇到咁後

清流君有提過可以槓桿

https://youtu.be/RSu22m-_btk

但係風險(波動)大左好多 你要承受到

如果組合加入動能因子

你可以揀集中動能因子QMOM IMOM

呢兩隻既ETF 已經係hold 50 隻個股

去集中風險去提升報酬

我認為唔洗再加槓桿提升超額報酬

遲啲出嗰篇因子投資既風險

你就會明

如果想而家知可以睇 漫步華爾街第九章 & 圖9-1

或者 https://youtu.be/9HXQIdSUGQ0

https://youtu.be/RSu22m-_btk

但係風險(波動)大左好多 你要承受到

如果組合加入動能因子

你可以揀集中動能因子QMOM IMOM

呢兩隻既ETF 已經係hold 50 隻個股

去集中風險去提升報酬

我認為唔洗再加槓桿提升超額報酬

遲啲出嗰篇因子投資既風險

你就會明

如果想而家知可以睇 漫步華爾街第九章 & 圖9-1

或者 https://youtu.be/9HXQIdSUGQ0

因子ETF方法論

因子ETF真正報酬 = 因子曝險系數 × 因子溢酬 – 費用,而ETF背後的方法論決定因子的曝險程度,集中程度愈高則曝險程度愈高。因此,在選擇因子ETF時需要仔細考慮ETF背後的方法論和持倉股票的曝險程度。

因子投資的大忌是自己買了很多不同因子ETF,最終由於這些ETF互相抵銷,產生的結果和只買VTI一樣,因此需要謹慎地選擇和管理因子ETF。

推薦因子投資組合:

Level 1 – 75/25因子配置

Level 2 – 60/40因子配置

Level 3 – 全因子投資

Level 4 – 槓桿全因子投資

Level 5 – 集中槓桿全因子

Level 1 - 一般指數投資人做到呢度就夠

短評: 有75%在市場因子、25%在小型、價值、獲利因子

VTI 42%

VXUS 33%

AVUV 14%

AVDV 11%

Level 2 – 如果不夠了解,就不要買入。

短評: 在小型價值投資中,加入動量因數可以更加分散風險,提高風險調整後的收益。根據風險平價理論,六比四的配置是合理的。然而,動量因數的收益是最強的,但相對來說費用較高,波動性也較大,風險基礎相對薄弱,其溢酬是由錯誤定價所支持的。因此,在投資時需要綜合考慮因數的風險和收益等因素。

風險平價理論的主要原理是,投資者應該將風險分配到不同的資產類別,以實現更穩定的投資回報。具體而言,投資者需要將高風險資產的權重調整到較低的水平,將低風險資產的權重調整到較高的水平。這樣可以實現風險平衡,減少整個投資組合的風險水平,同時提高整個投資組合的回報。

VTI 33%

VXUS 26%

AVUV 7%

QVAL 7%

QMOM 9%

AVDV 5.5%

IVAL 5.5%

IMOM 7%

Level 3 – 對因子投資瞭如指掌

短評: 波動很大,風險非常大,高報酬

AVUV 16.5%

QVAL 16.5%

QMOM 22%

AVDV 13.5%

IVAL 13.5%

IMOM 18%

Level 4 – 組合同Level 3一樣,開兩倍槓桿

Level 5 – 以下組合開兩倍槓桿

AVUV 10%

QVAL 11.5%

DEEP 11.5%

QMOM 22%

AVDV 8%

IVAL 9.5%

FRDM 9.5%

IMOM 18%

正常情況下,達到Level 1就足夠了。因數投資介於被動投資和主動投資之間。全因數投資可以加入高評級債券,以4:6的比例降低全因數投資的風險。

常見問題

為什麼不把全部資金投資在小型價值股上呢?

過度集中風險來源。

預期收益並不一定能夠實現。

追蹤誤差會導致遺憾情緒的產生。因此,在投資時需要進行充分的分散化,並且要理性看待預期收益和風險。

什麼是風險呢?

風險是指實現財務目標的可能性降低。分散風險會產生追蹤誤差。

有哪些風險呢?

投資行為偏差,如低買高賣。需要瞭解自己對追蹤誤差的忍受程度。有些人難以忍受投資全市場指數的風險。因此,在投資時需要仔細考慮風險和收益的平衡,並根據自己的風險承受能力進行合理的資產配置。

長期投資需要多久才能見到效果呢?

3-5年的時間被視為噪音,10年是相對較短的時間,20年的時間仍有可能遇到失敗。這就是風險,因為有風險才有報酬。

配置的意義是什麼呢?

由於不知道未來會發生什麼,因此需要進行資產配置。投資在不同的因數、地區、資產和時間上。

因數投資能夠打敗市場嗎?

從2018年到2020年,因數投資跑輸了大市場。

以上內容大部分參考

https://youtu.be/RSu22m-_btk

因子ETF真正報酬 = 因子曝險系數 × 因子溢酬 – 費用,而ETF背後的方法論決定因子的曝險程度,集中程度愈高則曝險程度愈高。因此,在選擇因子ETF時需要仔細考慮ETF背後的方法論和持倉股票的曝險程度。

因子投資的大忌是自己買了很多不同因子ETF,最終由於這些ETF互相抵銷,產生的結果和只買VTI一樣,因此需要謹慎地選擇和管理因子ETF。

推薦因子投資組合:

Level 1 – 75/25因子配置

Level 2 – 60/40因子配置

Level 3 – 全因子投資

Level 4 – 槓桿全因子投資

Level 5 – 集中槓桿全因子

Level 1 - 一般指數投資人做到呢度就夠

短評: 有75%在市場因子、25%在小型、價值、獲利因子

VTI 42%

VXUS 33%

AVUV 14%

AVDV 11%

Level 2 – 如果不夠了解,就不要買入。

短評: 在小型價值投資中,加入動量因數可以更加分散風險,提高風險調整後的收益。根據風險平價理論,六比四的配置是合理的。然而,動量因數的收益是最強的,但相對來說費用較高,波動性也較大,風險基礎相對薄弱,其溢酬是由錯誤定價所支持的。因此,在投資時需要綜合考慮因數的風險和收益等因素。

風險平價理論的主要原理是,投資者應該將風險分配到不同的資產類別,以實現更穩定的投資回報。具體而言,投資者需要將高風險資產的權重調整到較低的水平,將低風險資產的權重調整到較高的水平。這樣可以實現風險平衡,減少整個投資組合的風險水平,同時提高整個投資組合的回報。

VTI 33%

VXUS 26%

AVUV 7%

QVAL 7%

QMOM 9%

AVDV 5.5%

IVAL 5.5%

IMOM 7%

Level 3 – 對因子投資瞭如指掌

短評: 波動很大,風險非常大,高報酬

AVUV 16.5%

QVAL 16.5%

QMOM 22%

AVDV 13.5%

IVAL 13.5%

IMOM 18%

Level 4 – 組合同Level 3一樣,開兩倍槓桿

Level 5 – 以下組合開兩倍槓桿

AVUV 10%

QVAL 11.5%

DEEP 11.5%

QMOM 22%

AVDV 8%

IVAL 9.5%

FRDM 9.5%

IMOM 18%

正常情況下,達到Level 1就足夠了。因數投資介於被動投資和主動投資之間。全因數投資可以加入高評級債券,以4:6的比例降低全因數投資的風險。

常見問題

為什麼不把全部資金投資在小型價值股上呢?

過度集中風險來源。

預期收益並不一定能夠實現。

追蹤誤差會導致遺憾情緒的產生。因此,在投資時需要進行充分的分散化,並且要理性看待預期收益和風險。

什麼是風險呢?

風險是指實現財務目標的可能性降低。分散風險會產生追蹤誤差。

有哪些風險呢?

投資行為偏差,如低買高賣。需要瞭解自己對追蹤誤差的忍受程度。有些人難以忍受投資全市場指數的風險。因此,在投資時需要仔細考慮風險和收益的平衡,並根據自己的風險承受能力進行合理的資產配置。

長期投資需要多久才能見到效果呢?

3-5年的時間被視為噪音,10年是相對較短的時間,20年的時間仍有可能遇到失敗。這就是風險,因為有風險才有報酬。

配置的意義是什麼呢?

由於不知道未來會發生什麼,因此需要進行資產配置。投資在不同的因數、地區、資產和時間上。

因數投資能夠打敗市場嗎?

從2018年到2020年,因數投資跑輸了大市場。

以上內容大部分參考

https://youtu.be/RSu22m-_btk

50% tqqq

50% 因子

有無得諗

50% 因子

有無得諗