假設價錢一樣既盤,你會考慮咩先?

1. 大小

2. 位置

3. 港鐵站距離

4. 樓齡

5. 屋苑類型(私/居)

買樓考慮因素,你會點排?

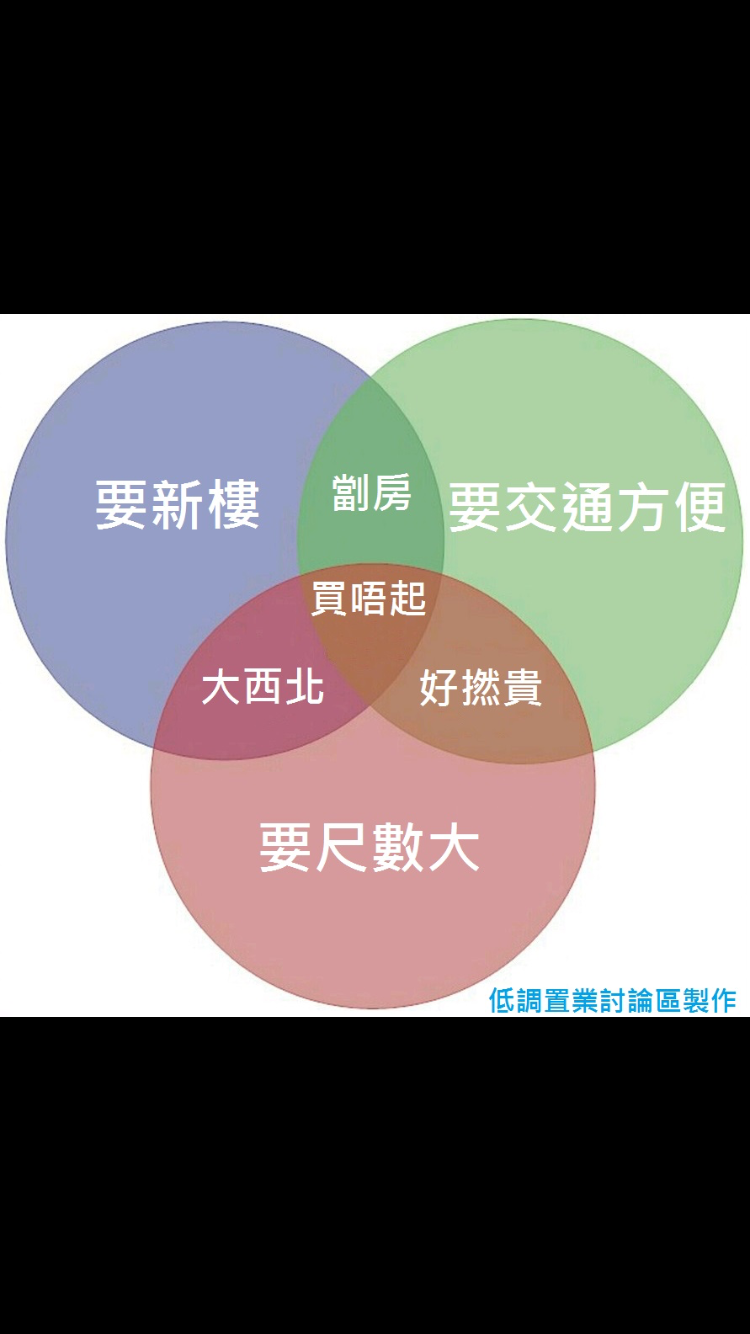

1+1+1

60 回覆

1 Like

9 Dislike

考慮荷包有幾多錢先

考慮荷包有幾多錢先其次 大細好緊要 有能力寧願偏遠都要大

最少住10幾廿年 細既地鐵上蓋都冇用

2 最重要

好似已經無乜人考慮位置咁, 大西北都成班9衝

2 位置位置位置

建議加一點

6 可重售價值 (有無下一手接)

建議加一點

6 可重售價值 (有無下一手接)

location location location

2 最重要,最好30分鐘內返到工

1 都重要,最好有2房或以上

4 重要,30年以下最好

3 普通重要,無地鐵仲可以有小巴巴士其他選擇

1 都重要,最好有2房或以上

4 重要,30年以下最好

3 普通重要,無地鐵仲可以有小巴巴士其他選擇

LM

珍,我就係諗近幾年個個大西北到癲都照買

係咪大部分人都覺得 新樓》位置

係咪大部分人都覺得 新樓》位置

300尺新樓vs600尺 40年樓邊個好?

自住定投資先?

自住就一定位置優先啦之後就係樓齡其次咪大細 (甚至樓齡有機會超過位置,舊樓一定多問題過新樓) 有冇會所同港鐵唔係最重要啦

投資就 位置>港鐵>樓齡>類型>大小

自住就一定位置優先啦之後就係樓齡其次咪大細 (甚至樓齡有機會超過位置,舊樓一定多問題過新樓) 有冇會所同港鐵唔係最重要啦

投資就 位置>港鐵>樓齡>類型>大小

正常自住就簡大啦,40年樓應該都做完大維修,好似係

新樓一樣有機會出問題。。仲要睇埋發展商

單棟舊樓同大型屋苑舊樓又唔同講法

單棟舊樓同大型屋苑舊樓又唔同講法

6 髮剪傷

好似九建或者恆大呢啲買左真係等跳樓

好似九建或者恆大呢啲買左真係等跳樓

一手新樓防守力高

世宙

完美

完美

1,2,4都好重要,呢3點是但一樣特別差都難接受。

反而3冇咩所謂,有d地方冇鐵但有足夠小巴,巴士,車位都可接受。

反而3冇咩所謂,有d地方冇鐵但有足夠小巴,巴士,車位都可接受。

有冇錢最緊要

1

2

4

3

5

2

4

3

5

最緊要考慮連燈意見 愈踩得勁就代表買得過 愈讚就唔好買

同一個屋苑:

座向、樓層

唔同屋苑

面積、樓層、則形

座向、樓層

唔同屋苑

面積、樓層、則形

我分享當時買樓諗法

第一個一定係負擔能力

首先比到幾多首期+雜費+稅=買樓總支出

其次係供樓能力,例如最多最多接受月入50%或40%之類

當總買樓開支係A,月入負擔係B

有左A同B,就會計到可負擔樓價係幾多,呢度當C

然後再用C個價去搵下有咩盤

搵搵下,原來你寫呢堆,根本無咩選擇

如果你話忽視A或B,咁樣根本唔洗擇,隨便買,買山頂啦

舉個例子

首期100萬,月入3萬,當供大約4-50%月入

今年咁飄忽,買樓比20%首期穩陣d

以上例子只能負擔大約400萬既樓,再用400萬去搵下有咩盤,發現根本無得擇

提外話

睇你自住定想又住又賺升值

淨係自住=居屋一定最抵,真心平,仲有d地鐵上蓋

自住+賺升值=私樓

至於其他因素,睇個人習慣,日日搭地鐵返工,近鐵會排好前

大小唔想諗啦,有能力一定有大買大啦,買大d,擺雜物都好

樓齡亦都唔洗諗,有能力一定買新

我個人就自住為考慮

1: 地鐵上蓋

2: 高層向西開揚景

3: 大型屋苑 - 居屋最好,無會所+管理費平+大維修平

第一個一定係負擔能力

首先比到幾多首期+雜費+稅=買樓總支出

其次係供樓能力,例如最多最多接受月入50%或40%之類

當總買樓開支係A,月入負擔係B

有左A同B,就會計到可負擔樓價係幾多,呢度當C

然後再用C個價去搵下有咩盤

搵搵下,原來你寫呢堆,根本無咩選擇

如果你話忽視A或B,咁樣根本唔洗擇,隨便買,買山頂啦

舉個例子

首期100萬,月入3萬,當供大約4-50%月入

今年咁飄忽,買樓比20%首期穩陣d

以上例子只能負擔大約400萬既樓,再用400萬去搵下有咩盤,發現根本無得擇

提外話

睇你自住定想又住又賺升值

淨係自住=居屋一定最抵,真心平,仲有d地鐵上蓋

自住+賺升值=私樓

至於其他因素,睇個人習慣,日日搭地鐵返工,近鐵會排好前

大小唔想諗啦,有能力一定有大買大啦,買大d,擺雜物都好

樓齡亦都唔洗諗,有能力一定買新

我個人就自住為考慮

1: 地鐵上蓋

2: 高層向西開揚景

3: 大型屋苑 - 居屋最好,無會所+管理費平+大維修平

有可能300呎架

600呎山卡拉低層,300呎新樓高層近鐵,唔可以咁比

600呎山卡拉低層,300呎新樓高層近鐵,唔可以咁比