其實爭論嘅重點都係在於會唔會係唔適當嘅年期停供

呢類product同其他saving嘅分別,係自己要食左投資嘅風險

同埋已經俾哂收費嘅details你睇

如果你走去計u-life單,頭幾年都收你10%,之後慢慢調低

只不過保險公司會保證你有幾%reurn,你先願意比落去

真係咁在意charge嘅話,就咁買2800一啲都唔貴

頭幾年收費貴係有welcome bonus交換,

所以只計charge唔計bonus唔算net cost

compound effect係唔係細左就會視乎頭幾年回報嘅高低同埋供幾耐

只係供得頭幾年,係會拉高左個charge,係事實亦都冇需爭辯

其實唔係好想整proof出黎,因為有太多細節要講

一黎每個人risk profile唔同,二黎唔想set錯一般人嘅expectation

就算俾你睇到有個portfolio表現得好,

如果有bias都係會質疑會唔會只係其中一兩個

或者會再用其他asset去說明個return低

你講T+0當然港股好得多,但應該compare同類型asset去計

因為背後diversification同investment purpose都差好遠

其實好認同一般人唔好亂買呢類product,

因為市場上有極多人賣呢類產品時亂咁吹return,講到天花亂墜

結果問佢地dow jones同s&p有咩分別都唔知

真正會follow又有value嘅consultant真係好少

其實我成個post都特登無講停供導致高收費既問題, 我所有points都係講緊keep張單, 有咩程況下個policy holder好被動, 面對緊直接投資mutual fund/etf/mpf根本唔會面對到既風險。 因為停供導致高收費, 當中仲有可能夾雜銷售手法,e度唔多講

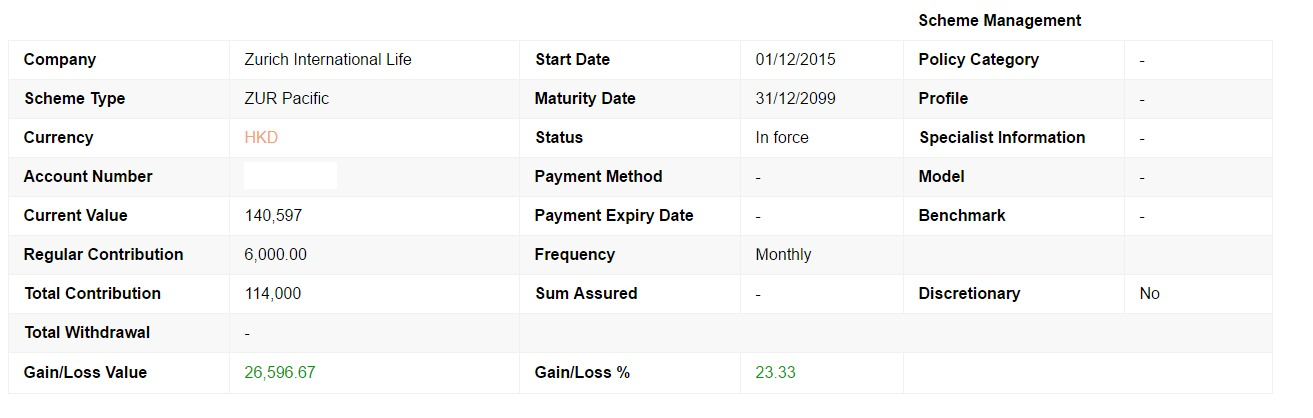

你quote左張zurich 月供6k, 1年7個月既單,除左show 第一年食左個15% welcome bonus, 都係無解到究竟咩情況下justify到個高收費platform. 我自己見好少單長遠會有好既return, 收費係一大問題,賣果個好少會詳解。

其實你自己解完一大輪, 都係無乜好吸引既reason 去買e 類收費咁複雜既產品,所以成個post個目的係discourage人去買e類產品

105 product係gn15之後先有,收費模式同101有差異,

就算我post 101 product嘅account balance出黎,都係兩樣唔同類型嘅產品

105 product係encashment year後A account唔會收費,

而encashment year係以前101嘅一半年期

而且GN15後,呢類product有限定no indemnity commission,

commission係分6年distribute,

如果相比一般人願意做high-guaranteed product,

呢類單係要manage同要受更多監管,

其實真係冇重大誘因去硬推呢類產品

而我show張proof係based on request,

目的都係說明指定情況下可以係一種option,

welcome bonus可以拉勻返前期太高嘅charge或者賺time value

如果你想要transaction history,可以搵到一啲舊record

issue到宜家大概adjust左4至5次,上次轉係2月10日

亦都可以定期更新一下個account status

你用FSM去compare等於用散叫同自動餐做對比

計價模式唔同會令你有唔同嘅investment choice

你認購一隻新嘅fund,其實都要1.25%

而且portfolio allocation要視乎你嘅投資金額而定

背後嘅投資決定都係based on 唔同投資者自己knowledge

如果你係expert或者長期唔adjust portfolio,FSM當然好

如果你想計第十年net return個charge係幾多好簡單,直接睇illustration就有

我run過幾份,除非你每月供極少錢,否則第十年net return=0%嘅情況下

個account value嘅loss太多數control係10%-15%以內

你start form beginning話講得呢啲單大多數都心術不正,

網民隨便講句熊軍集合可以唔洗受regulation限制,

但consultant隨便亂講或dishonest係受規管或者可以面臨釘牌,

而且個portfolio跌左係會被客人追問甚至問候

我地係well paid for it但唔代表有基金title就一定係伏

關於基金單,仲有mirror fund,投資金額同埋investment choice要講

我會獨立再開個新篇章去講