https://lih.kg/2708790

- 分享自 LIHKG 討論區

(轉貼另一位巴打, 因張貼在多個保險post 上無人回答, 特此另開獨立post)

係另一個post一轉貼完實單出黎就好多保險狗出黎護航, 呢下呢個post又有冇先

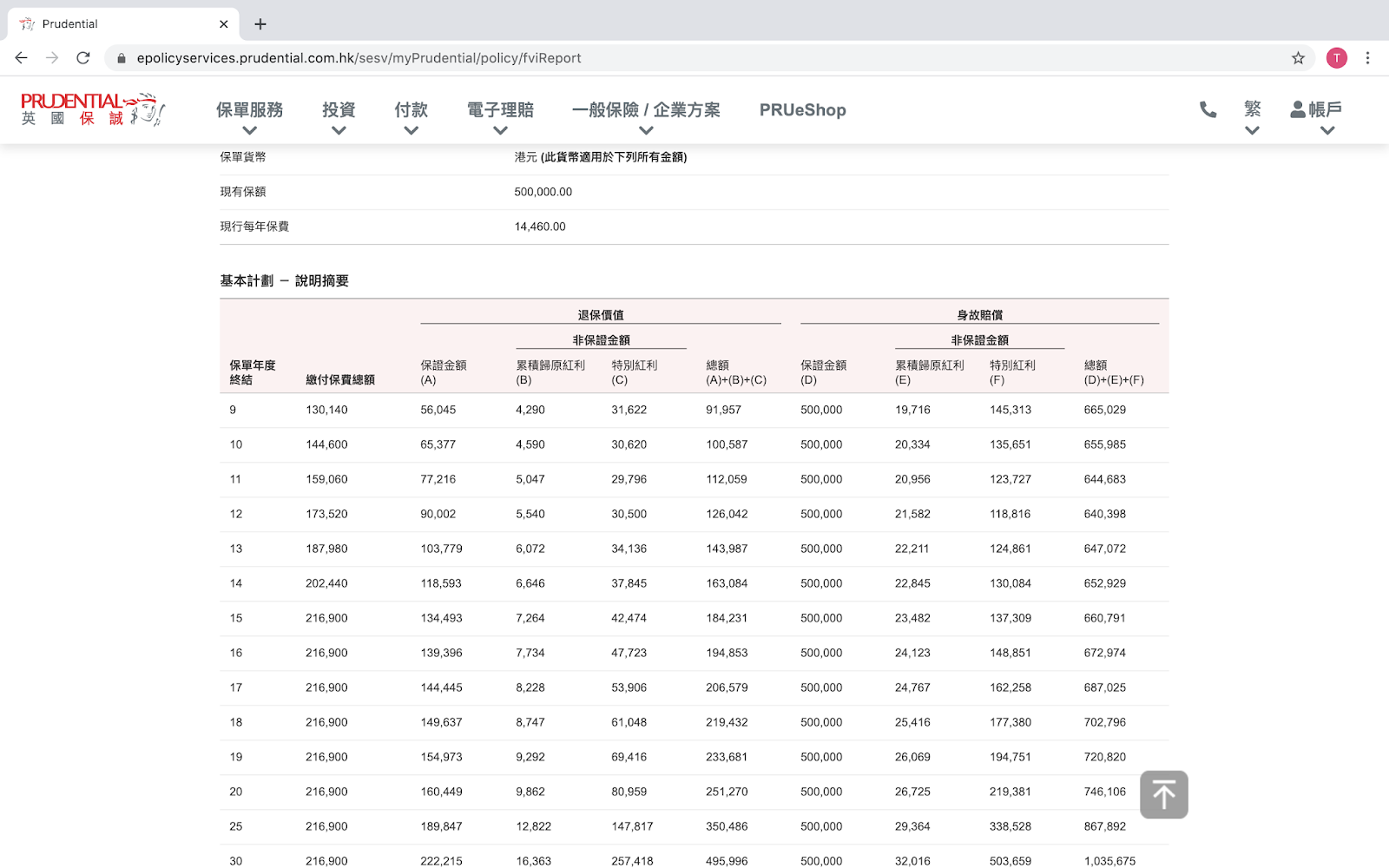

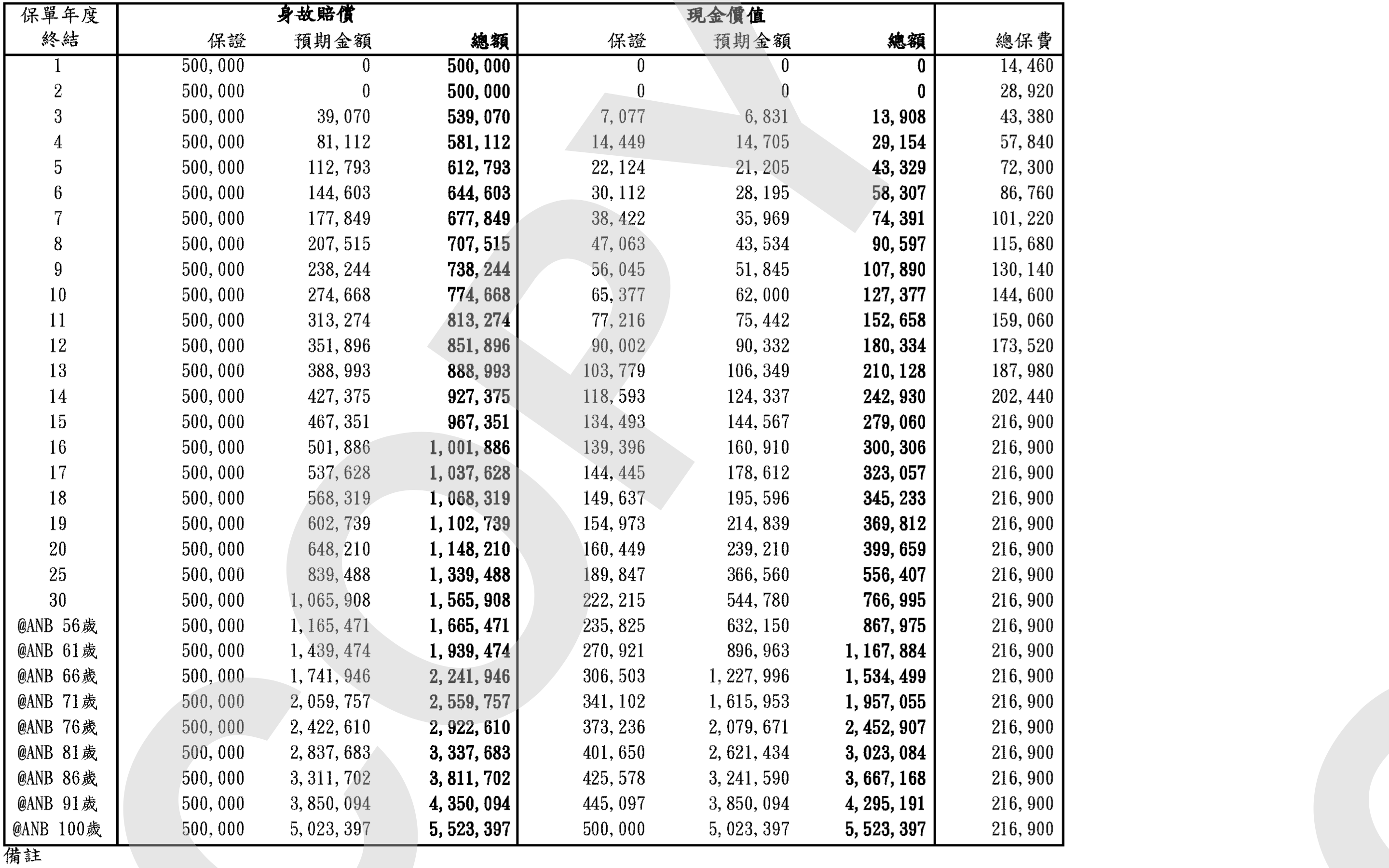

呢個blog貼左簽名張單同埋今日非保證變成幾多

好撚慘

就算死撚咗都小左30幾個兩個仔冇得讀大學

https://hksufm.blogspot.com/2020/06/blog-post.html

就算死撚咗都小左30幾個Hello 保險狗,等我解釋一下你錯處啦

第一,危疾既作用係用於中左大病時比你失去工作能力補償收入,所以當你冇左經濟負擔時,其實已經冇柒用,wholelife CI = shit

第二,危疾呢樣野本身存在價值都非常低,麻煩你自己碌大隻屎眼去望下claims report,8 成係cancer, 1成幾係心臟病同中風,至於cancer 點先有得claim?答案係至少三期或以上,你不如買人壽算啦

第三,你將有cash value 既危疾拆做純危疾+ 買股票,想拎錢又唔駛斷單,唔需要危疾果陣又可以斷隻危疾,wholelife CI 得你班保險狗為commission 而賣

第四,市面上有唔少term危疾係唔會因年紀一路升而加價,唔該你自己做下research我既意見非常簡單,我係唔會買任何危疾plan 的

之前講左原因,我可以簡略講下我見解

1. 危疾claims report 話比大家聽,8 成CI 係cancer, 1成幾係心臟病同中風,即係話,你隻plan 保10000 種病都好啦,其實只係gimmick ,只有cancer 係重點

2. Cancer 點先賠我唔係度重複,二十年前既definition 係一搵到carcinoma 就即賠(1 期都賠),但保險公司狂叫保險狗convert 哂去新既危疾plan, 而定義收緊成invasive (侵潤,你當3 期)先賠,害撚死人

3. 中左cancer 最大concern 係on going expense,化療電療之類,我並唔覺得危疾幫到我啲乜,我大吉利是中左一期cancer,危疾得20% 比條毛你,完全幫唔到我,而我中左一/二期cancer 其實我並冇失去工作能力,我唔駛任何野cover 我income loss

結論:買top up 住院,不買任何危疾