(有片) 必睇!炒期高手教炒期

Ognav

50 回覆

24 Like

9 Dislike

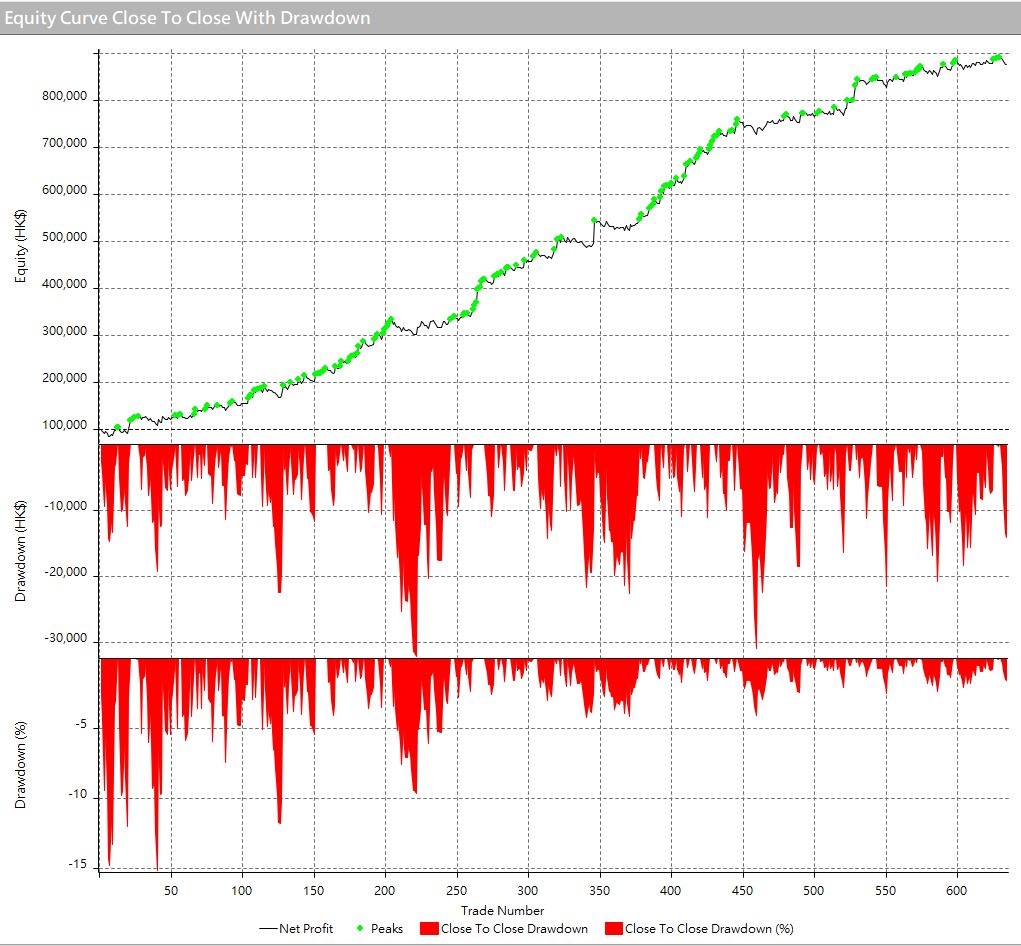

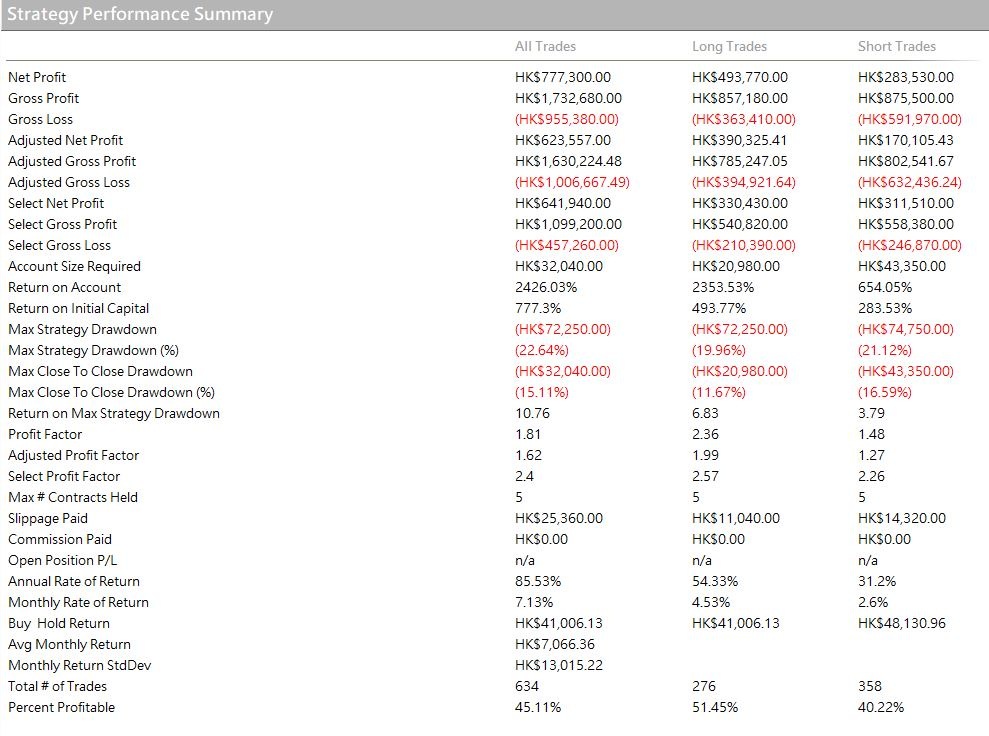

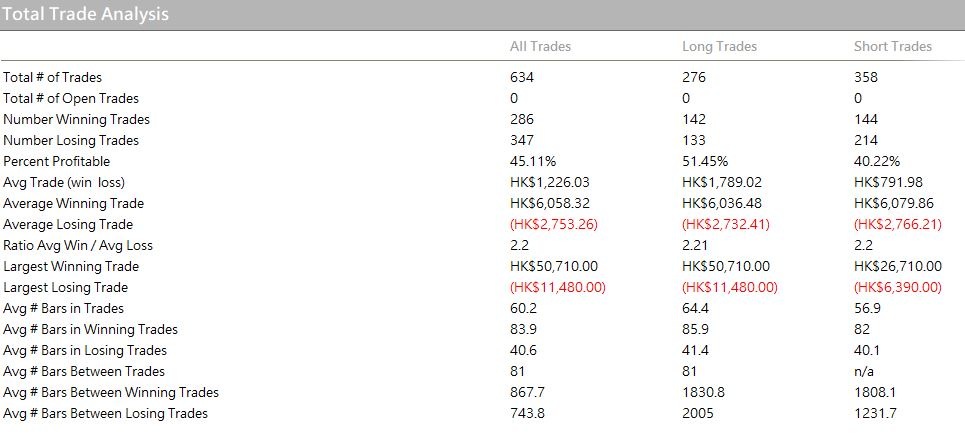

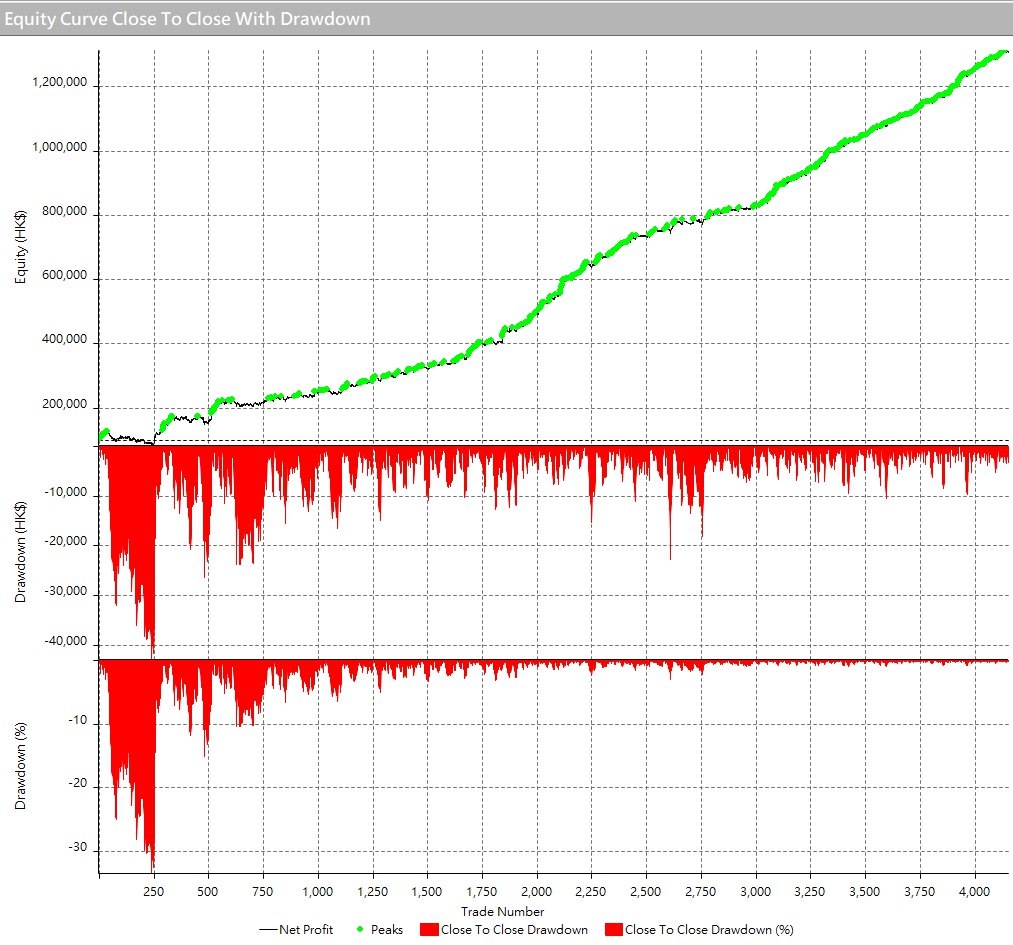

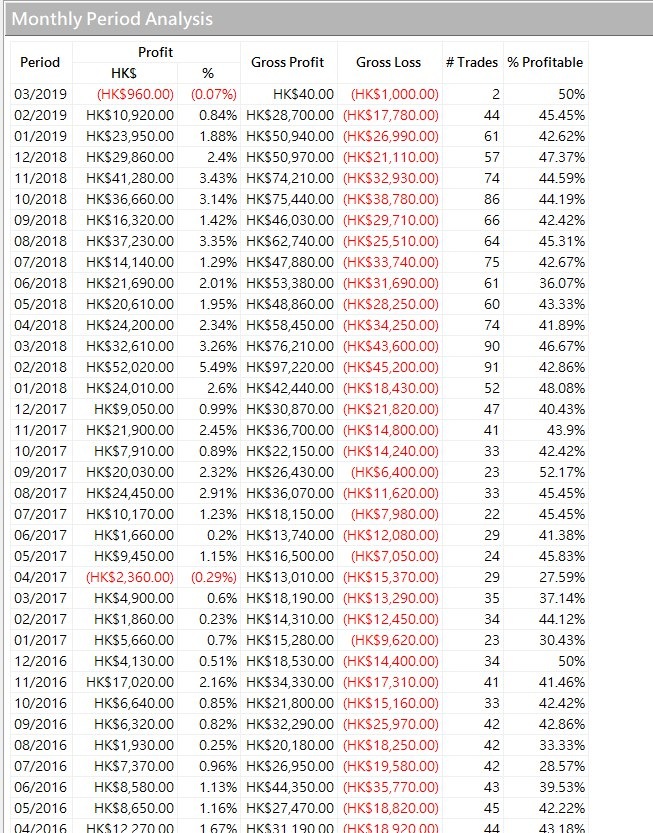

策略送俾你都唔識用啦~以下係回測表現同埋所有條件~

策略條件:

基本設定:

1) 每一條Bar 以5分鐘計算

2) 止蝕金額:HKD 5000

3) 進場只限時間:早上9時15分至下午4時正前

4) 記錄波動A:

將上一天 9時15分至下午4時15的最高位減最低位。

如果波動A計算結果低於100點,波動A就直接等於100點。

5) 進場數量X:

進場數量X等於 [ 止蝕金額 / ( 波動A / 2 ) / 恆指每點價值 ]

如果進場數量X 少於1,進場數量X就等於1。

*進場數量必須每天重新計算一次。

進場條件:

1) 如果當天波動(當天最高位減去當天最低位) 大於波動A

2) 同時,當日只限一次進場。即當日已經做了一次Long,便不能再有任何交易。

3) 當滿足以上兩個條件:

(LONG)

如果價格高於上月的收市價,同時價格高於上一天的最高價,

如價格突破當天最高價進場。

進場部位:進場數量X

(SHORT)

如果價格低於上月的最高價,同時價格低於上一天的最低價,

如價格突破當天最低價進場

進場部位:進場數量X

離場條件:

1) 止蝕價格:(波動A / 2 ) * 恆指每點價值 * 當時擁有的部位數量

2) Breakeven 價格 : (波動A / 2 ) * 恆指每點價值 * 當時擁有的部位數量

3) 追蹤止蝕/賺:(波動A / 2 ) * 恆指每點價值 * 3 * 當時擁有的部位數量

4) 如果沒有撞到任何止蝕及止賺,當時間到了晚上11時30分全部離場

策略條件:

基本設定:

1) 每一條Bar 以5分鐘計算

2) 止蝕金額:HKD 5000

3) 進場只限時間:早上9時15分至下午4時正前

4) 記錄波動A:

將上一天 9時15分至下午4時15的最高位減最低位。

如果波動A計算結果低於100點,波動A就直接等於100點。

5) 進場數量X:

進場數量X等於 [ 止蝕金額 / ( 波動A / 2 ) / 恆指每點價值 ]

如果進場數量X 少於1,進場數量X就等於1。

*進場數量必須每天重新計算一次。

進場條件:

1) 如果當天波動(當天最高位減去當天最低位) 大於波動A

2) 同時,當日只限一次進場。即當日已經做了一次Long,便不能再有任何交易。

3) 當滿足以上兩個條件:

(LONG)

如果價格高於上月的收市價,同時價格高於上一天的最高價,

如價格突破當天最高價進場。

進場部位:進場數量X

(SHORT)

如果價格低於上月的最高價,同時價格低於上一天的最低價,

如價格突破當天最低價進場

進場部位:進場數量X

離場條件:

1) 止蝕價格:(波動A / 2 ) * 恆指每點價值 * 當時擁有的部位數量

2) Breakeven 價格 : (波動A / 2 ) * 恆指每點價值 * 當時擁有的部位數量

3) 追蹤止蝕/賺:(波動A / 2 ) * 恆指每點價值 * 3 * 當時擁有的部位數量

4) 如果沒有撞到任何止蝕及止賺,當時間到了晚上11時30分全部離場

夠膽揚晒出來?

好簡單,呢個世界冇一個策略係可以永恆賺錢...

如果唔明白背後原理,俾最好既策略大家,大家都用唔著。

如果唔明白背後原理,俾最好既策略大家,大家都用唔著。

怕大家話我吹水,程式碼都俾埋你地,要用既隨便囉去~

inputs: SL(5000),max_pos(5);

vars: mp(0),rng(0),hi(0),lo(0),c1(0),o1(0),rng1(0);

if time = 1615 then begin

hi = highd(0);

lo = lowd(0);

rng = hi - lo;

end;

if rng < 100 then rng = 100;

//contracts

value1 = ((SL/(rng/2))/10);

if value1 < 1 then value1 = 1;

if value1 > max_pos then value1 = max_pos;

//strategy

condition1 = highd(0) - lowd(0) > rng and time < 1800;

condition2 = EntriesToday(date) = 0;

if condition1 and condition2 then begin

if close > closem(1) and close > highd(1) then buy value1 contracts next bar at highd(0) stop;

if close < highm(1) and close < lowd(1) then sellshort value1 contracts next bar at lowd(0) stop;

end;

setstoploss((rng/2)*10*value1);

setbreakeven((rng/2)*10*value1);

setdollartrailing((rng/2*30*value1));

// Exit

if time > 2330 then begin

sell all contracts next bar at market;

buytocover all contracts next bar at market;

end;

setExitonClose;

inputs: SL(5000),max_pos(5);

vars: mp(0),rng(0),hi(0),lo(0),c1(0),o1(0),rng1(0);

if time = 1615 then begin

hi = highd(0);

lo = lowd(0);

rng = hi - lo;

end;

if rng < 100 then rng = 100;

//contracts

value1 = ((SL/(rng/2))/10);

if value1 < 1 then value1 = 1;

if value1 > max_pos then value1 = max_pos;

//strategy

condition1 = highd(0) - lowd(0) > rng and time < 1800;

condition2 = EntriesToday(date) = 0;

if condition1 and condition2 then begin

if close > closem(1) and close > highd(1) then buy value1 contracts next bar at highd(0) stop;

if close < highm(1) and close < lowd(1) then sellshort value1 contracts next bar at lowd(0) stop;

end;

setstoploss((rng/2)*10*value1);

setbreakeven((rng/2)*10*value1);

setdollartrailing((rng/2*30*value1));

// Exit

if time > 2330 then begin

sell all contracts next bar at market;

buytocover all contracts next bar at market;

end;

setExitonClose;

好多人都對程式交易一知半解,當左程式係萬能 ~ 佢只係一個工具幫助我地自動化 D 交易邏輯,無其他。炒期講求保障自己資本第一,賺錢第二。就算有一個長期賺錢既策略,控制唔到自己貪念或者唔理解策略背後邏輯既話,都好難靠炒期賺到錢。因為當虧損既時候,跟本冇足夠信心去運用呢個策略。

要設計一個有效既交易策略,重點係要將持有部位既時間拉長,令到策略可以包含到大部份市場既特性,拉闊止蝕空間,咁樣策略先冇咁容易失效。

要設計一個有效既交易策略,重點係要將持有部位既時間拉長,令到策略可以包含到大部份市場既特性,拉闊止蝕空間,咁樣策略先冇咁容易失效。

幾有趣

thanks 巴打

返去backtest下

返去backtest下

返去backtest下No

當一有人出一個回測報表,個個月賺錢,大家就好中意睇,但當我出左個方法出來大家靜左...lol

我都係強烈建議大家唔好用我post個策略啦...要係 Day trade 賺到錢唔係咁易,大家都有個誤解,以為賺到一排個策略就可以不停繼續運行,其實咁先係最危險,因為day trade 捕捉既趨勢只係走勢既噪音。呢類既既策略大多數持有部位既時間極短,一係就止蝕止賺勁窄,一係就十幾分鐘或一日就離場,實情係咁短既時間,只靠價格去分析既話,跟本冇人預知到將來,靠回測出來既策略都好危險,只要一有MDD,你就會以為個策略繼續work,直至大輸。就算你有其他數據證明到同價格既走勢有正相關,維持幾耐都係一個變數,輸錢既主要原因一定係貪心,俾你搵到個方法,就以為work,賺到年幾兩年錢,只要有一次你控制唔到自己就會加注,加注果時就係輸錢之時。我認為任何了解交易既人,去到最終都一定會走向長線同分散風險呢個方向,只有自以為是,可控制到大局既人先會死用一個策略。

我做過好多次回測,大部份網上你地見到既回測報表好多可以偽做出來,佢地大多數都有個特徵,都係show佢地賺左幾多錢為主,跟住又唔多願意同人講更多關於程式既知識,加上要做到以下既回測表現係好簡單,你將multicharts 轉做 renko bar 再加個break out,跟本已經就做到以下呢個效果,個個月賺錢,大家勁中意睇。

出面我睇過大多數呢類策略個特徵係平均利潤極低,同時止蝕極窄。講真,每次手續費同滑價加左之後,平均每個交易賺一百幾十,即係代表個市有趨勢果陣,好快就停止賺或止蝕,實情係你真係知道個市將來唔會繼續升或跌?我認為平均利潤愈高愈合符真實,因為代表左策略係獲利果陣有足夠既浮動空間,一直俾利潤滾落去,而唔係自以為知個市去到咩位會升,咩位會跌。保留價格走勢係重點啊各位。

有D人會認為只要我俾人知道個方法,就會唔work,其實係好傻既諗法。個系統賺到錢係我令到佢work,唔work 都可以變返work,相反,唔知背後原理走去跟個程式做買賣,work 都可以變唔work。就算我同你用同一個方法,輸錢果陣你真係有信心一直交易落去?你唔會,因為你乜都冇做過,你冇做過回測,因為你只係靠肉眼去睇個圖表。要靠炒賣賺到錢係非常難,唔係你求其買個程式就做到。呢個係人既問題,而唔係程式既問題,而家我免費俾你個策略,回測係賺到啊,大輸果陣睇你仲夠唔夠膽用。

我做咁多野俾大家,係想話你知個真實情況,大家都想賺到錢,我都明,但至少你都要了解咩叫一個可行既策略先,唔係話賺到錢就叫好策略,輸錢既時候應該點改條件先岩,點樣去因應市況調整個策略先...如果你唔知呢D野,我真係唔知你點係個市生存。

我都係強烈建議大家唔好用我post個策略啦...要係 Day trade 賺到錢唔係咁易,大家都有個誤解,以為賺到一排個策略就可以不停繼續運行,其實咁先係最危險,因為day trade 捕捉既趨勢只係走勢既噪音。呢類既既策略大多數持有部位既時間極短,一係就止蝕止賺勁窄,一係就十幾分鐘或一日就離場,實情係咁短既時間,只靠價格去分析既話,跟本冇人預知到將來,靠回測出來既策略都好危險,只要一有MDD,你就會以為個策略繼續work,直至大輸。就算你有其他數據證明到同價格既走勢有正相關,維持幾耐都係一個變數,輸錢既主要原因一定係貪心,俾你搵到個方法,就以為work,賺到年幾兩年錢,只要有一次你控制唔到自己就會加注,加注果時就係輸錢之時。我認為任何了解交易既人,去到最終都一定會走向長線同分散風險呢個方向,只有自以為是,可控制到大局既人先會死用一個策略。

我做過好多次回測,大部份網上你地見到既回測報表好多可以偽做出來,佢地大多數都有個特徵,都係show佢地賺左幾多錢為主,跟住又唔多願意同人講更多關於程式既知識,加上要做到以下既回測表現係好簡單,你將multicharts 轉做 renko bar 再加個break out,跟本已經就做到以下呢個效果,個個月賺錢,大家勁中意睇。

出面我睇過大多數呢類策略個特徵係平均利潤極低,同時止蝕極窄。講真,每次手續費同滑價加左之後,平均每個交易賺一百幾十,即係代表個市有趨勢果陣,好快就停止賺或止蝕,實情係你真係知道個市將來唔會繼續升或跌?我認為平均利潤愈高愈合符真實,因為代表左策略係獲利果陣有足夠既浮動空間,一直俾利潤滾落去,而唔係自以為知個市去到咩位會升,咩位會跌。保留價格走勢係重點啊各位。

有D人會認為只要我俾人知道個方法,就會唔work,其實係好傻既諗法。個系統賺到錢係我令到佢work,唔work 都可以變返work,相反,唔知背後原理走去跟個程式做買賣,work 都可以變唔work。就算我同你用同一個方法,輸錢果陣你真係有信心一直交易落去?你唔會,因為你乜都冇做過,你冇做過回測,因為你只係靠肉眼去睇個圖表。要靠炒賣賺到錢係非常難,唔係你求其買個程式就做到。呢個係人既問題,而唔係程式既問題,而家我免費俾你個策略,回測係賺到啊,大輸果陣睇你仲夠唔夠膽用。

我做咁多野俾大家,係想話你知個真實情況,大家都想賺到錢,我都明,但至少你都要了解咩叫一個可行既策略先,唔係話賺到錢就叫好策略,輸錢既時候應該點改條件先岩,點樣去因應市況調整個策略先...如果你唔知呢D野,我真係唔知你點係個市生存。

支持樓主

多謝樓主俾咁多心得

講得好

感謝樓主分享,我會分析一下你個策略,再嘗試改良到適合自己

感謝樓主分享,我會分析一下你個策略,再嘗試改良到適合自己

多謝,試下先

感謝樓主分享

想請問樓主backtest用咩platform?

想請問樓主backtest用咩platform?

好多人都對程式交易一知半解,當左程式係萬能 ~ 佢只係一個工具幫助我地自動化 D 交易邏輯,無其他。炒期講求保障自己資本第一,賺錢第二。就算有一個長期賺錢既策略,控制唔到自己貪念或者唔理解策略背後邏輯既話,都好難靠炒期賺到錢。因為當虧損既時候,跟本冇足夠信心去運用呢個策略。

要設計一個有效既交易策略,重點係要將持有部位既時間拉長,令到策略可以包含到大部份市場既特性,拉闊止蝕空間,咁樣策略先冇咁容易失效。

巴打講得出炒期 “保障自己資本第一,賺錢第二” ,一睇就知係過來人。

小弟都係做金融嘢,見得太多期指炒家自命自己條formula 必勝。唔做back test 盲賭嘅大有人在。就算有d 有返咁上下分析力,肯做back test 肯試,但炒到心雄一次睇錯巿, 唔守紀律,畀人夾大單邊唔止蝕唔平倉,輸突不特止,仲輸到冇哂心機再trade. 呢d 大有人在。唔想做炮灰,呢句 “保障自己資本第一,賺錢第二” 真係金石良言。有機會要跟氛學嘢!

Multicharts

我自己都曾經因為貪心輸過錢,我講緊係用程式都一樣,更何況無用程式既人輸得仲金。

有巴打分享係財經台係好事! 我自己靠人手炒賣,始終你睇得多會"見到"期指會點,每一次入盤之前已經set好stop loss 盤黎做,入咗就開始mon住推stop gain/loss,或者係因為我無programming底而被逼,但我相信要炒超短線一定要識睇勢,呢樣野程式幫唔到你

難得一見嘅高質po

唔係話樓主個策略唔好 只不過係每個人嘅風格都唔同 適合樓主嘅策略未必適合你

不過呢套策略真係好完整 好值得學習

我自己都有套策略 不過講到尾 研究咗咁耐發覺某本書講嘅—管理好自己的風險 利潤會自己奔跑

呢句嘢真係好啱

唔係話樓主個策略唔好 只不過係每個人嘅風格都唔同 適合樓主嘅策略未必適合你

不過呢套策略真係好完整 好值得學習

我自己都有套策略 不過講到尾 研究咗咁耐發覺某本書講嘅—管理好自己的風險 利潤會自己奔跑

呢句嘢真係好啱

留名

LM

多謝分享, 暫時無意涉足program trading

但難得財經台有人有心機咁詳盡分享心得

但難得財經台有人有心機咁詳盡分享心得