我講左結果先, 呢間公司我係唔會投資, 我係最低會有解釋,估值結論: 我認為現加佢既股價係偏貴, 同埋最重要係佢隻 Biktarvy 2030年到期, 佔 HIV revenue 69.2%, 佢隻新藥 Yeztugo / Lenacapavir 需然批左, 但我相信現加既股價巳經 price-in 晒。

財務數據

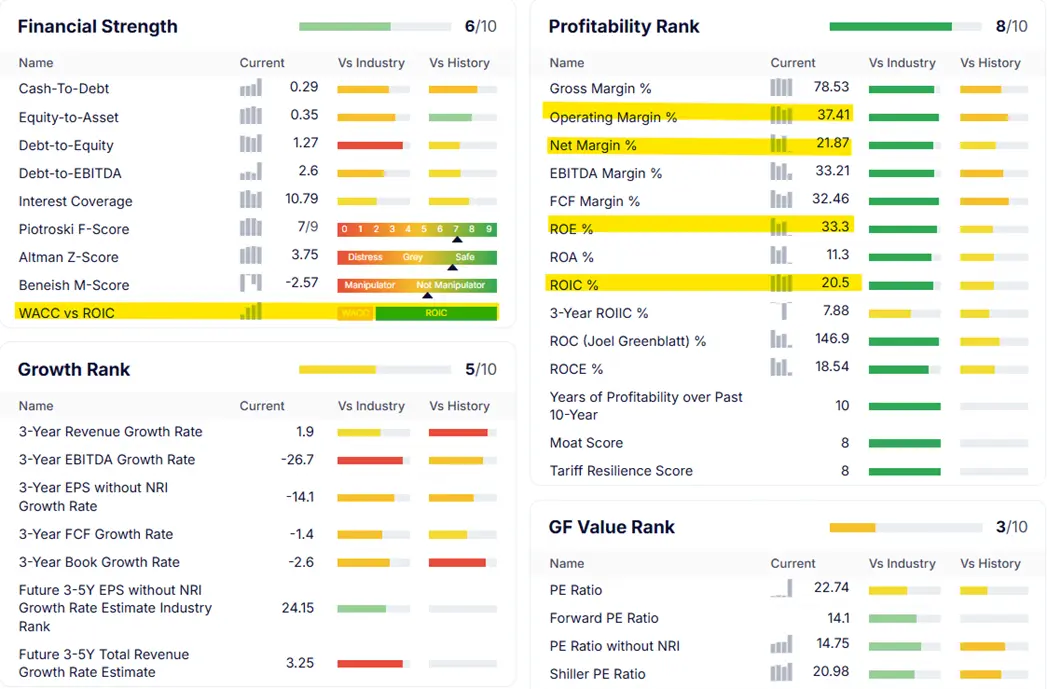

ROE – Return of Equity 好高, 高通常表示公司有效利用股東的資本來產生利潤,反映了企業的盈利能力和財務效率。

Operating Margin 同 net margin 都非常優秀。

ROIC > WACC, 代表公司好有效咁運用資金。

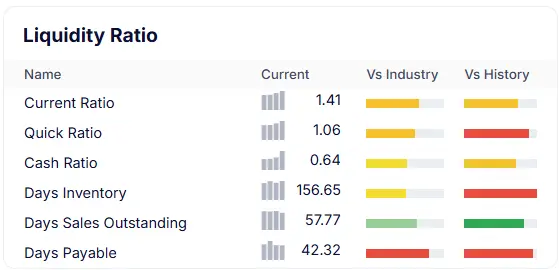

Quick ratio & Current Ratio >1, 代表公司短期內沒有倒閉風險。

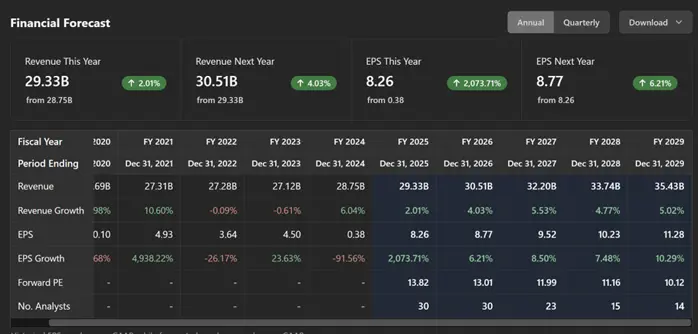

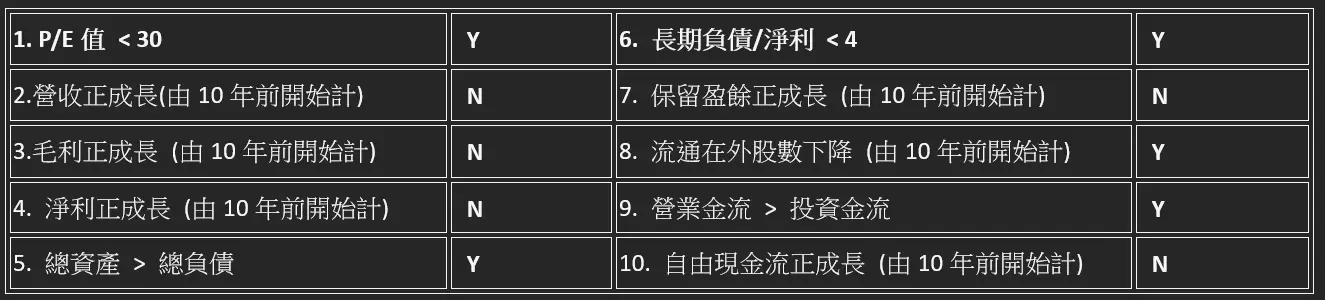

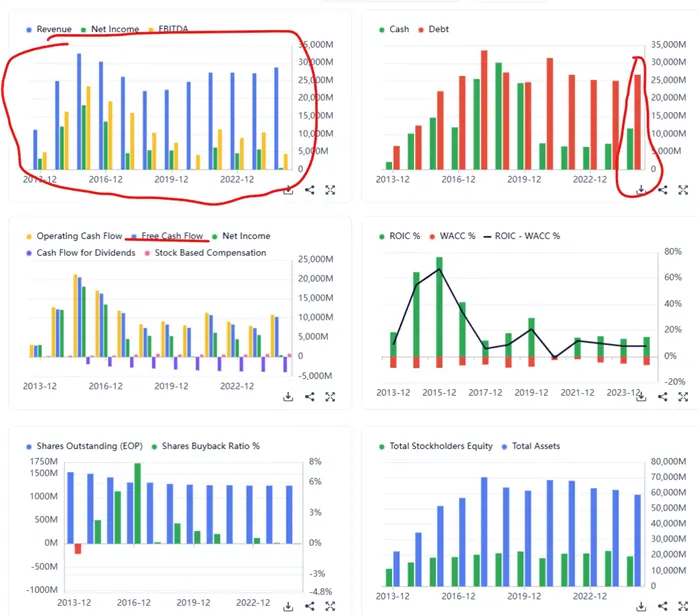

1. Revenue 近10年完全無升過… 對公司既營運環境唔太樂觀…

2. Debt 升左好多, 但cash 都唔小.

3. 同埋呢間公司對股東都算友好, 之前不斷回購股票, 但最近好似無再回購。

1. 公司基本概況

Gilead Sciences 是一家全球領先的生物製藥公司,成立於1987年,總部位於加州Foster City。fullratio

項目 詳情

成立時間 1987年6月22日

總部地點 美國加州Foster City

行業 生物製藥

部門 病毒學、腫瘤學、炎症

員工人數 約11,000名

主要產品 HIV藥物、肝病治療、腫瘤療法

核心產品與收入佔比

Gilead的產品組合主要包括:gilead+1

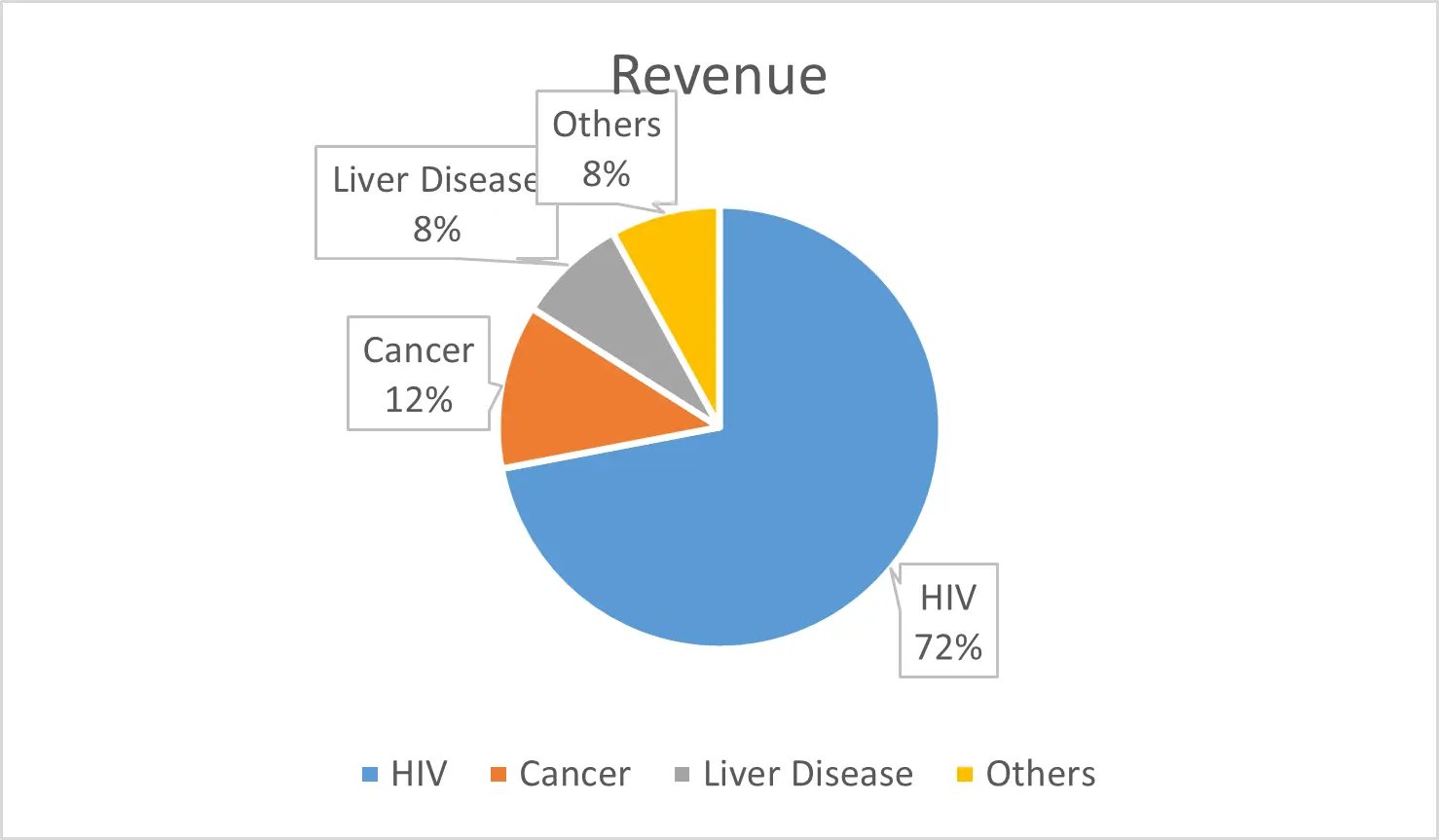

HIV產品組合 (約佔總收入72%)

• Biktarvy: $3.5B (Q2 2025),增長9%

• Descovy: 重要的PrEP預防藥物

• 其他HIV產品: Genvoya、Odefsey、Truvada等

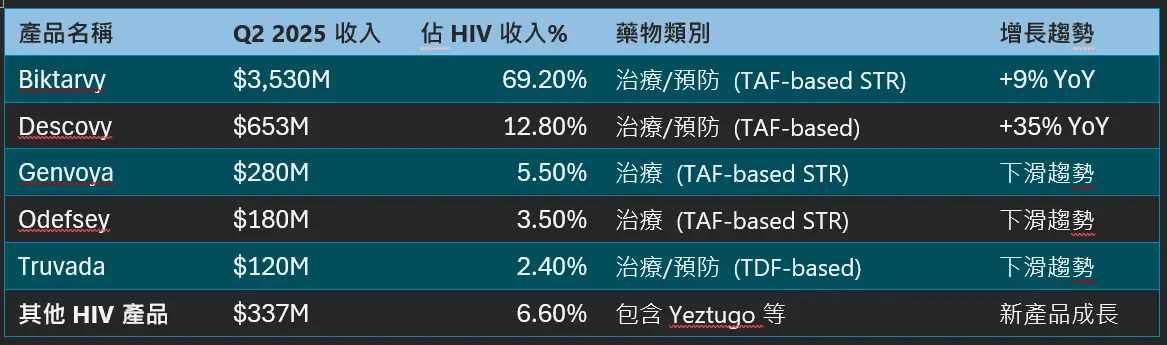

產品名稱 Q2 2025收入 佔HIV收入% 藥物類別 增長趨勢

Biktarvy $3,530M 69.20% 治療/預防 (TAF-based STR) +9% YoY

Descovy $653M 12.80% 治療/預防 (TAF-based) +35% YoY

Genvoya $280M 5.50% 治療 (TAF-based STR) 下滑趨勢

Odefsey $180M 3.50% 治療 (TAF-based STR) 下滑趨勢

Truvada $120M 2.40% 治療/預防 (TDF-based) 下滑趨勢

其他HIV產品 $337M 6.60% 包含Yeztugo等 新產品成長

腫瘤學產品 (約佔收入12%)

• Trodelvy: 抗體藥物複合體(ADC)

• 細胞治療: Yescarta、Tecartus等CAR-T療法

肝病產品 (約佔收入8%)

• Livdelzi: 新獲批的PBC治療藥物

• HCV產品: Harvoni、Sovaldi等

其他產品 (約佔收入8%)

• Veklury: COVID-19治療藥物

• 研發管線產品

________________________________________

2. 如何幫助客戶

Gilead透過創新療法為患者提供價值:macrotrends+1

HIV領域

• 提供完整的單片治療方案,每日一片即可控制病毒

• 開發PrEP預防藥物,降低高風險人群感染機率

• 推出Yeztugo半年一次注射,革命性HIV預防選擇

腫瘤學領域

• CAR-T細胞治療為血液癌症患者提供新希望

• Trodelvy為三陰性乳腺癌等難治腫瘤提供突破性治療

肝病領域

• 開發出幾乎可以治癒丙肝的藥物組合

• 為原發性膽汁性膽管炎(PBC)患者提供創新治療

________________________________________

3. 股價表現分析

2025年股價表現強勁:pharmafeatures+1

• 年初至今上漲30.7%,創52週新高$120.13

• Q2業績超預期後單日上漲8.7%

• Yeztugo獲歐盟CHMP推薦批准後上漲3%

推動因素:

• Q2收入$7.08B超預期1.7%

• 每股收益$1.57超預期5.0%

• 公司上調全年指引

• HIV新藥lenacapavir前景樂觀

________________________________________

4. 管理層誠信分析

歷史爭議

Gilead面臨多起法律訴訟:fortune+2

TDF藥物訴訟

• 約24,000名患者起訴,指控公司故意延遲更安全TAF藥物上市

• 指控為最大化舊藥利潤而延遲新藥開發

• 2024年上訴法院裁定部分指控可繼續審理

FDA合規問題

• 2017年吹哨人訴訟指控向FDA提供虛假信息

• 涉及從未經批准的中國工廠採購活性成分

• 指控隱瞞檢測失敗和污染問題

目前狀況:訴訟仍在進行中,公司堅持否認不當行為指控。

________________________________________

5. CEO背景分析

Daniel O'Day - 現任董事長兼CEOfinance.yahoo+2

教育背景:

• 喬治城大學生物學學士(1986)

• 哥倫比亞大學MBA(1997)

職業履歷:

• 羅氏製藥 (1987-2018): 超過30年經驗

• CEO (2016-2018)

• COO兼企業執委會成員

• 在北美、歐洲、亞洲擔任多個高管職位

• Gilead (2019至今): 董事長兼CEO

重大成就:

• 在羅氏期間監督多個重磅腫瘤藥物上市

• 領導Gilead重返增長軌道,2025年業績創新高

• 成功推進HIV、腫瘤學產品組合發展

行業聲譽:目前擔任美國製藥研究與製造商協會(PhRMA)董事會主席。biospace

________________________________________

6. 財務承諾兌現情況

近期指引完成情況:canvasbusinessmodel+1

2025年表現:

• Q2收入:$7.08B (超預期1.7%)

• 調升全年指引:產品銷售$28.5B,調整後EPS $8.10

• HIV增長目標:從4%上調至5%

2024年全年:

• 產品銷售增長8%達$26.8B

• Biktarvy銷售增長13%達$13.4B

• 腫瘤學銷售增長12%達$3.3B

O'Day上任以來成功兌現增長承諾,公司重返穩定增長軌道。

________________________________________

7. 最新管理層展望

CEO最新表態:reuters+1

短期目標 (2025):

• lenacapavir夏季獲批HIV預防適應症

• 繼續擴大HIV市場領導地位

• 推進腫瘤學產品組合發展

中長期願景:

• 建立"從預防到治癒"的完整HIV解決方案

• 在腫瘤學領域成為重要參與者

• 繼續在肝病領域保持領先地位

• 通過併購和內部研發擴充管線

行業前景:看好長效注射劑在HIV預防領域的革命性潛力。

________________________________________

8. 全球業務分佈

地理收入分佈:finance.yahoo

地區 2024年收入 佔比 增長趨勢

美國 $20.59B 71.6% 穩定增長

國際市場 $8.16B 28.4% 波動較大

總計 $28.75B 100% 整體增長

國際市場表現:

• 2020-2022年快速增長至$8.4B峰值

• 2023年下滑至$7.7B

• 2024年回升至$8.2B

市場策略:專注於發達國家市場,同時通過許可協議擴大發展中國家准入。

________________________________________

9. 審計師信息

審計師:Ernst & Young LLP (EY)nationaljournal+1

規模與聲譽:

• 全球四大會計師事務所之一

________________________________________

10. Peter Lynch股票分類

根據Peter Lynch的分類體系,Gilead屬於穩定成長股(Stalwarts):