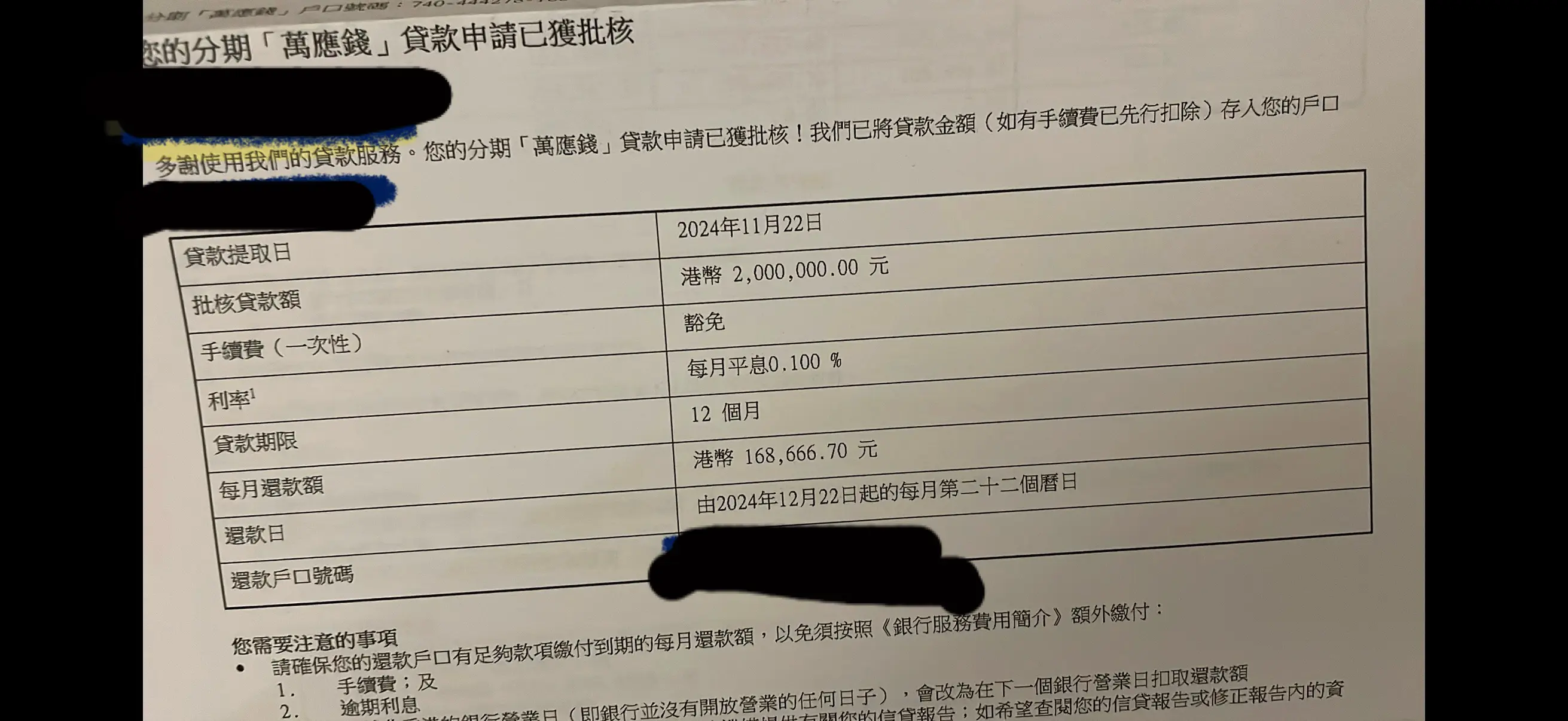

大新銀行借199萬 年利率1.68% 12個月全期利息31952$

東升西降

106 回覆

67 Like

14 Dislike

呢啲都會call?

用曬嚟買nvda唔使一年都有賺!

點計到38萬出黎

無抵押驚咩call loan

你理撚得AI點計出黎? 依家世界趨勢就係用兩秒gen完之後乜柒都唔理, 唔經大腦唔經思考直接當真理之後貼俾人睇, 你係咁質疑我地嘅機械人大佬即係跟唔上世界進步, 你遲早俾AI傳聲筒淘汰

all in sqqq / 7500

循環貸款

可以還息不還本

可以還息不還本

你計咗每個月還錢嗰啲唔會再有利息未?

美國一定唔會違約?

流動性唔同,同銀行借錢每個月要還

定期到期先一次過拎

定期到期先一次過拎

佢可能用埋咩豆包同deepseed

你的問題其實就是在比較 借款利率 1.68% 與 美元定期存款利率 之間的利差,看能否套利。

⸻

計算

• 借款:199 萬,年利率 1.68%,12 個月

→ 年利息大約 = 1,990,000 × 0.0168 = 33,432 港幣

• 換成美元後存定期:

這裡要考慮三個因素:

1. 美元定期利率(目前香港銀行一年期大概 4%~5% 不等,視乎銀行與金額)

2. 港幣對美元匯率(港元與美元掛鉤,但仍有 買入賣出差價 和 結匯成本)

3. 稅務/手續費(銀行可能會收取開戶、電匯、兌換等費用)

⸻

實際舉例(假設)

1. 199 萬港幣 ≈ 255,000 美元(以 7.8 匯率計算)。

2. 存入美元一年期定存,假設利率 4.5%。

→ 利息 ≈ 255,000 × 0.045 = 11,475 美元 ≈ 89,500 港幣

3. 減去借款利息 33,432 港幣。

→ 理論毛利 ≈ 56,000 港幣

⸻

風險

1. 利差變動:借貸利率雖固定,但美元存款利率未必保持高位。

2. 匯率成本:雖然港元與美元掛鉤,但銀行買入/賣出價差,加上兌換手續費,會蠶食利潤。

3. 流動性風險:美元定期通常要鎖死,提前支取會有罰息或低利率處理。

4. 銀行政策:部分銀行對借款資金作定存套利可能有限制或額外審查。

⸻

✅ 結論:

若美元一年期存款利率能保持在 4% 以上,理論上確實有利可圖(淨差大約每年 2%~3%)。

但實際操作時要計算 匯兌差價 + 手續費 + 流動性風險,否則可能利潤被吃掉。

你的問題其實就是在比較 借款利率 1.68% 與 美元定期存款利率 之間的利差,看能否套利。

⸻

計算

• 借款:199 萬,年利率 1.68%,12 個月

→ 年利息大約 = 1,990,000 × 0.0168 = 33,432 港幣

• 換成美元後存定期:

這裡要考慮三個因素:

1. 美元定期利率(目前香港銀行一年期大概 4%~5% 不等,視乎銀行與金額)

2. 港幣對美元匯率(港元與美元掛鉤,但仍有 買入賣出差價 和 結匯成本)

3. 稅務/手續費(銀行可能會收取開戶、電匯、兌換等費用)

⸻

實際舉例(假設)

1. 199 萬港幣 ≈ 255,000 美元(以 7.8 匯率計算)。

2. 存入美元一年期定存,假設利率 4.5%。

→ 利息 ≈ 255,000 × 0.045 = 11,475 美元 ≈ 89,500 港幣

3. 減去借款利息 33,432 港幣。

→ 理論毛利 ≈ 56,000 港幣

⸻

風險

1. 利差變動:借貸利率雖固定,但美元存款利率未必保持高位。

2. 匯率成本:雖然港元與美元掛鉤,但銀行買入/賣出價差,加上兌換手續費,會蠶食利潤。

3. 流動性風險:美元定期通常要鎖死,提前支取會有罰息或低利率處理。

4. 銀行政策:部分銀行對借款資金作定存套利可能有限制或額外審查。

⸻

✅ 結論:

若美元一年期存款利率能保持在 4% 以上,理論上確實有利可圖(淨差大約每年 2%~3%)。

但實際操作時要計算 匯兌差價 + 手續費 + 流動性風險,否則可能利潤被吃掉。

問題係要每個月搵幾多錢先至可以借到199萬 ? 因為你每個月都要還。

識d野

咁點解銀行唔自己做,

之前東張咪有個女人俾人call loan搞唔掂囉

銀行真係賺夠想俾你賺下咩

銀行真係賺夠想俾你賺下咩

因為定期利息都好低

你個AI嘅數學係體育老師教㗎

放心啦 最後一定唔會係呢個rate俾你

你呢個ai唔見得叻幾多

每個月要還10幾萬完全冇計到

每個月要還10幾萬完全冇計到

咩年代,仲講 call loan

美國違約既話

大新都應該執左,可以唔洗還

大新都應該執左,可以唔洗還

其實唔難

心雄買埋NVDL

我諗呢個rate要每個月還10幾萬先俾到你