DLLM 一見到張稅單就想屌鬼

朴_初_瓏

261 回覆

122 Like

353 Dislike

生仔啦 扣好多😆😆

你唔交稅

我地d天龍人點落黎住公屋拎綜媛日日返晏教

我地d天龍人點落黎住公屋拎綜媛日日返晏教

反而好奇點解呢個時間先會睇稅單

有国安保障你人生自由,等你安心工作搵錢,免於恐懼

信嘅就會信

唔信嘅你自拍影埋身份證都會有人搵嘢講

同呢班垃圾認真就輸了

唔信嘅你自拍影埋身份證都會有人搵嘢講

同呢班垃圾認真就輸了

你交多d稅隔離公屋post d富戶先儲到多d錢去日本玩

公屋有無富戶你都係要交咁多稅

真係傻仔先會以為搞9公屋撚你有得退稅

真係傻仔先會以為搞9公屋撚你有得退稅

可摸耳交換

點樣申請分期繳稅?

同政府講有欠債?

同政府講有欠債?

唔知點樣先計到暫繳稅

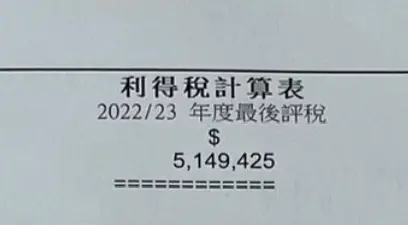

政府稅務計算結果(2024/25 課稅年度):

• 總入息:HK$1,080,000

• 扣除額(MPF):HK$18,000

• 免稅額:HK$132,000(基本)

• 應課稅入息:HK$930,000

• 應繳稅款(稅款寬免前):HK$140,100

• 稅款寬免額:HK$1,500

• 最終應繳稅款:HK$138,600

政府稅務計算結果(2024/25 課稅年度):

• 總入息:HK$1,080,000

• 扣除額(MPF):HK$18,000

• 免稅額:HK$132,000(基本)

• 應課稅入息:HK$930,000

• 應繳稅款(稅款寬免前):HK$140,100

• 稅款寬免額:HK$1,500

• 最終應繳稅款:HK$138,600

4-o

2. 「若稅款增至 $230,000,代表應課稅入息多了約 $500,000」

→ 方向正確,但估算上略有偏差。

• 因為累進稅率制度唔係全數都用 17%,只有最尾一層收入先用到 17%,中間仍有 14%、10% 等級。

• 所以「$86,840 稅差 ≈ $510,824 應課稅入息差」這個公式過於簡化(假設全段都用 17%),實際所需收入增加會高於 $500,000。

更準確方法:

你原本的應課稅入息為 $930,000,稅為 $140,100。

要交 $230,000 稅,推算應課稅入息大概:

• 首 200,000:分段計稅(2%, 6%, 10%, 14%)= $16,000

• 餘下用 17% 計

• $230,000 - $16,000 = $214,000 ÷ 17% ≈ $1,258,823

• 加上頭段 $200,000 → 總應課稅入息約 $1,458,823

→ 比原來 $930,000 多了約 $528,823

即係你要 實際收入多出約 $528,823 - 免稅額(132,000) = 約 $660,823

2. 「若稅款增至 $230,000,代表應課稅入息多了約 $500,000」

→ 方向正確,但估算上略有偏差。

• 因為累進稅率制度唔係全數都用 17%,只有最尾一層收入先用到 17%,中間仍有 14%、10% 等級。

• 所以「$86,840 稅差 ≈ $510,824 應課稅入息差」這個公式過於簡化(假設全段都用 17%),實際所需收入增加會高於 $500,000。

更準確方法:

你原本的應課稅入息為 $930,000,稅為 $140,100。

要交 $230,000 稅,推算應課稅入息大概:

• 首 200,000:分段計稅(2%, 6%, 10%, 14%)= $16,000

• 餘下用 17% 計

• $230,000 - $16,000 = $214,000 ÷ 17% ≈ $1,258,823

• 加上頭段 $200,000 → 總應課稅入息約 $1,458,823

→ 比原來 $930,000 多了約 $528,823

即係你要 實際收入多出約 $528,823 - 免稅額(132,000) = 約 $660,823