話說最近美股又開始升番,留意到多左連燈仔出嚟講 Leveraged ETF,無論係 QLD 又好,TQQQ 又好,甚至係 5QQQ 都好,似乎都多左人有對依種高風險產品有興趣。

為左致敬我最尊敬嘅 全倉TQQQ 前輩,繼承佢誨人不倦嘅意志,本著一顆日行一善嘅慈悲之心,我就決定抄一抄佢當年嘅方法研究下,到底從歷史嘅角度嚟睇,Leveraged ETF 唔同倍數嘅分別係乜嘢,同咁多位連燈仔分享下。

壹、回顧

三年之前,全倉TQQQ 前輩教識咗我哋幾個概念:

第一、Leveraged ETF 係每日咁模擬背後指數嘅上落,所以長期嘅表現唔一定係背後指數嘅定額倍數,反而係可以遠超或者遠低過預期。

第二、「Decay」只會係上落市先會蠶食咗個投資回報,特別係大幅上落個影響先特別明顯。喺長升或者長跌嘅市況,Leveraged ETF 個表現都會對投資者有利。

第三、大市(講緊標普同納指 only)嘅波幅上落並唔大,一日 10% 嘅上落係美股歷史中係極少有,唔係無,但係極少有。

第四、無論喺從真實回報去睇,又或者係從模擬幾十年嘅結果去睇,只要買入嘅時機正確,Leveraged ETF 長揸都係有可能賺多過就咁買大市 ETF 好多,不過個風險相對自然亦都會大好多。

貳、盲點

雖然全倉巴確實有佢獨到嘅見解,但係其實佢並無解答到一個重要嘅問題:

從長線嚟講,intuitively speaking,係美股依啲長升市入面,一定程度嘅 Leverage 無疑係會有助獲得一個更好嘅回報,但係過多嘅 Daily Leverage 就會增大咗 Decay 同埋個 risk of ruin,亦即係清零嘅風險。

想像一下如果有一個 20 倍嘅 Leveraged ETF,只要有一日跌 5% ,咁之後無論點升返都已經唔關佢事。但係太低嘅 Leverage,假設有人自製 0.5 倍嘅 Daily Leveraged ETF(自己每日 rebalance cash 同大市 ETF 嘅比例),係升市入面又注定會跑輸大市。

將來係點無人知,但係到底長線嚟講,從歷史嘅角度睇,幾多倍嘅 Daily Leverage 先係最成功嘅呢?依個就係當年全倉巴漏咗嘅盲點。

參、方法

跟返全倉巴當年嘅方法,我亦都去咗 Yahoo Finance Download 咗咁多年嚟嘅 Data,假設無任何交易費用管理費用利息費用,單純咁將 Underlying Index 每日收市價嘅差價嘅百分比變動乘以一個常數 (例如 TQQQ 係三倍),再乘足某一個時段入面嘅每一個交易日,咁就可以得出假設當年就有依種 Leveraged ETF,係實驗室嘅理論層面上,到今日為止,一蚊會變咗幾多錢嘅結果。

肆、概念

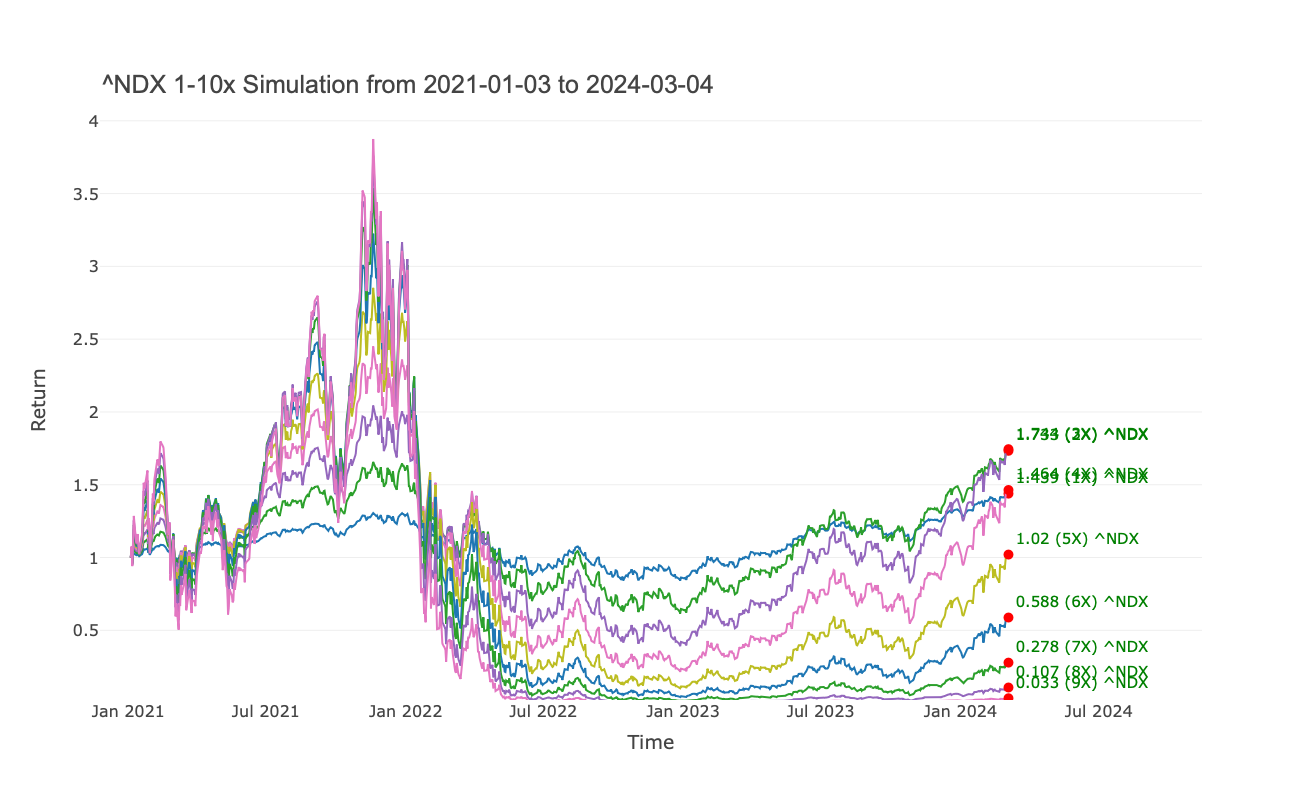

用 2021年1月3號 到 2024年3月4號 嚟做例子,可以見到由 2021 年嘅年頭到年尾,9倍嘅 Daily Leverage (粉紅色線)係贏得最多,一蚊變咗差唔多四蚊,而同一時間無任何 Leverage 嘅版本只係升咗大概三成。

如果計由頭到尾,其實回報最高嘅係兩倍到三倍嘅版本,而一倍同四倍次之,越遠離三倍嘅版本回報就越低。換言之,對於依段時間嚟講,最佳嘅倍數大概就係兩至三倍,而佢係成一個山形,越遠離最佳倍數嘅話,回報就會越差。

低倍數回報差嘅原因固然係無賺盡個升幅,但係高倍數個回報係 2022 年跌市嘅時候差唔多清曬零,於是後尾點升都抵唔返條數:

伍、NDX

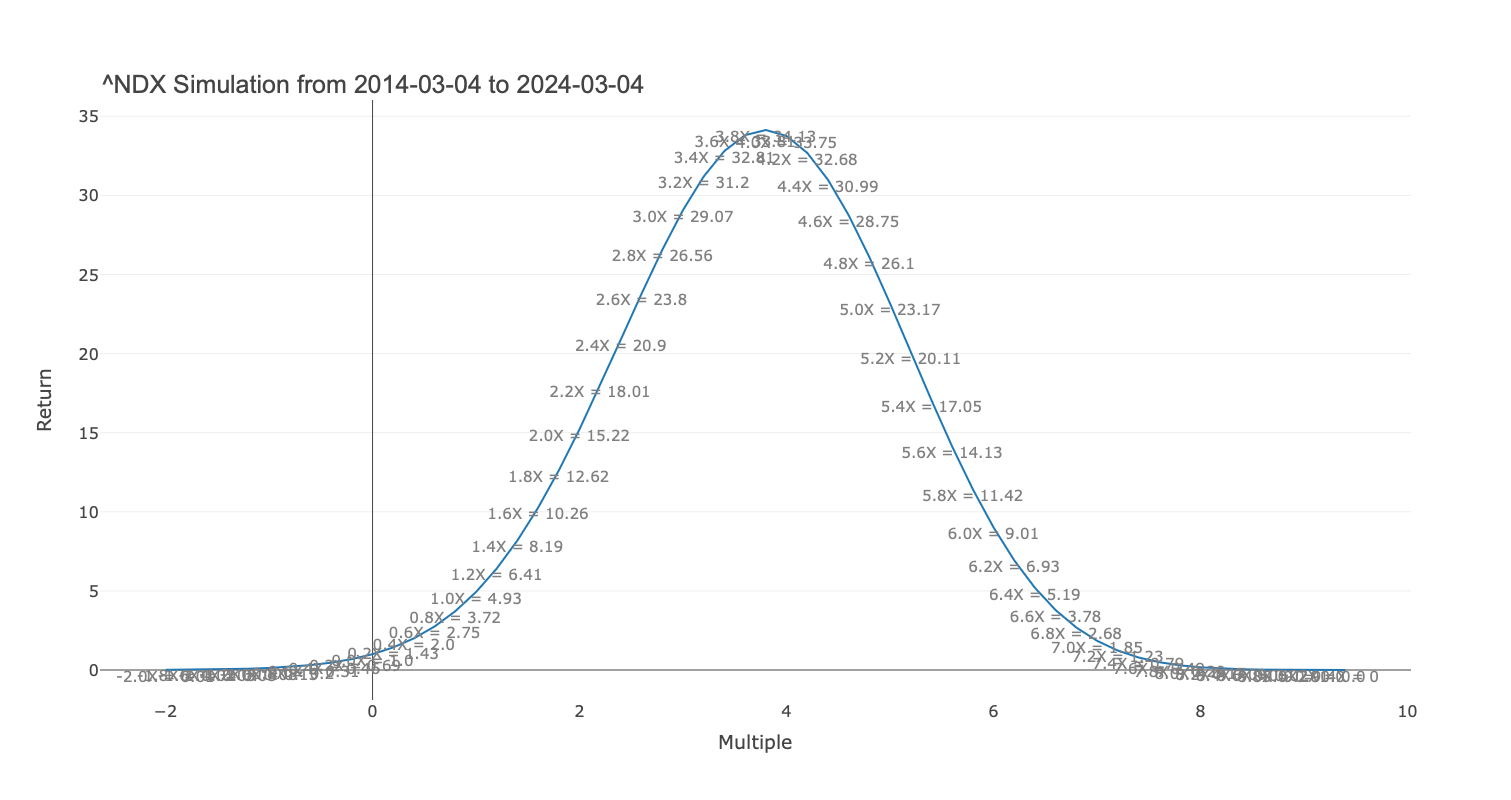

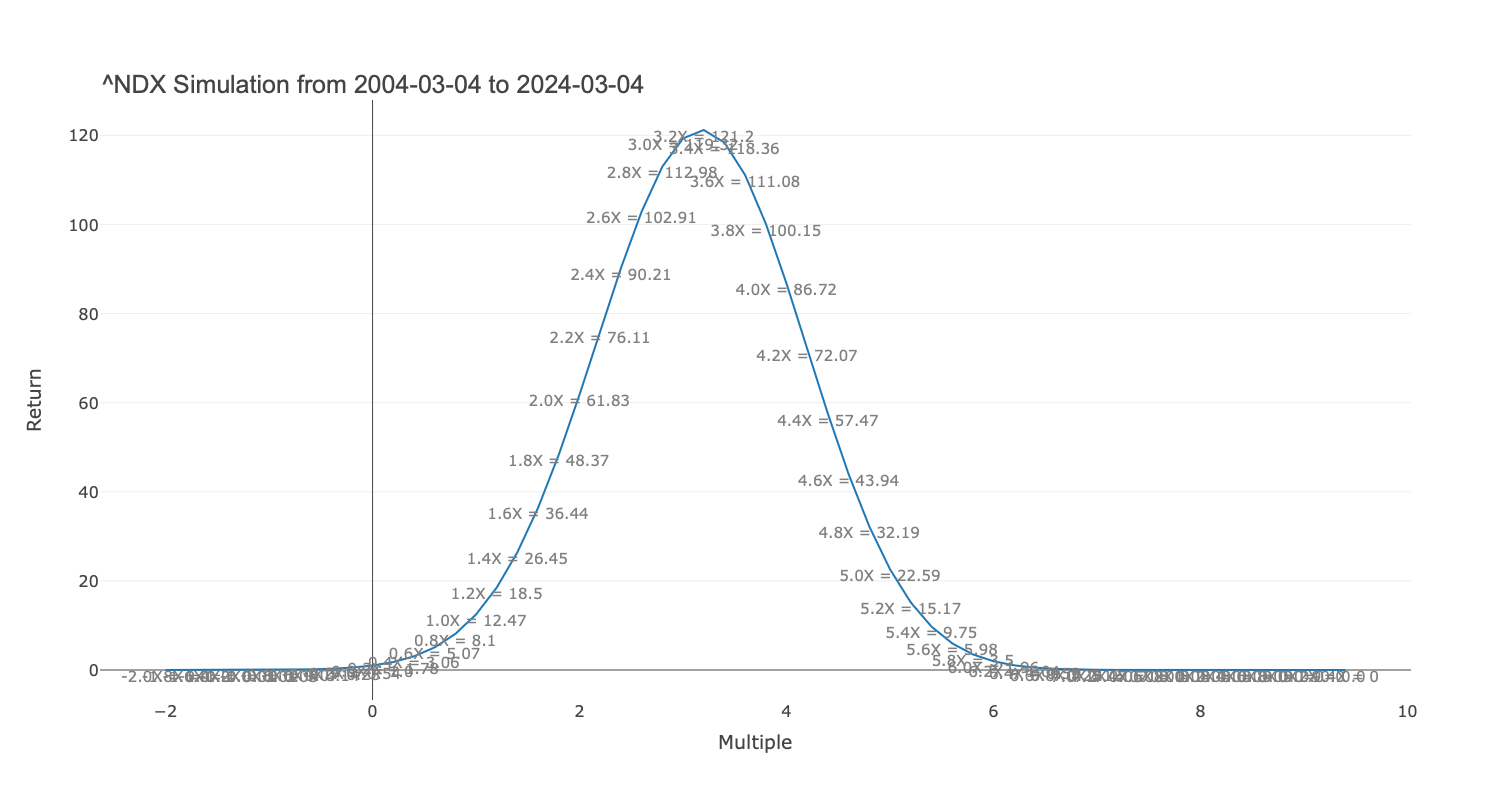

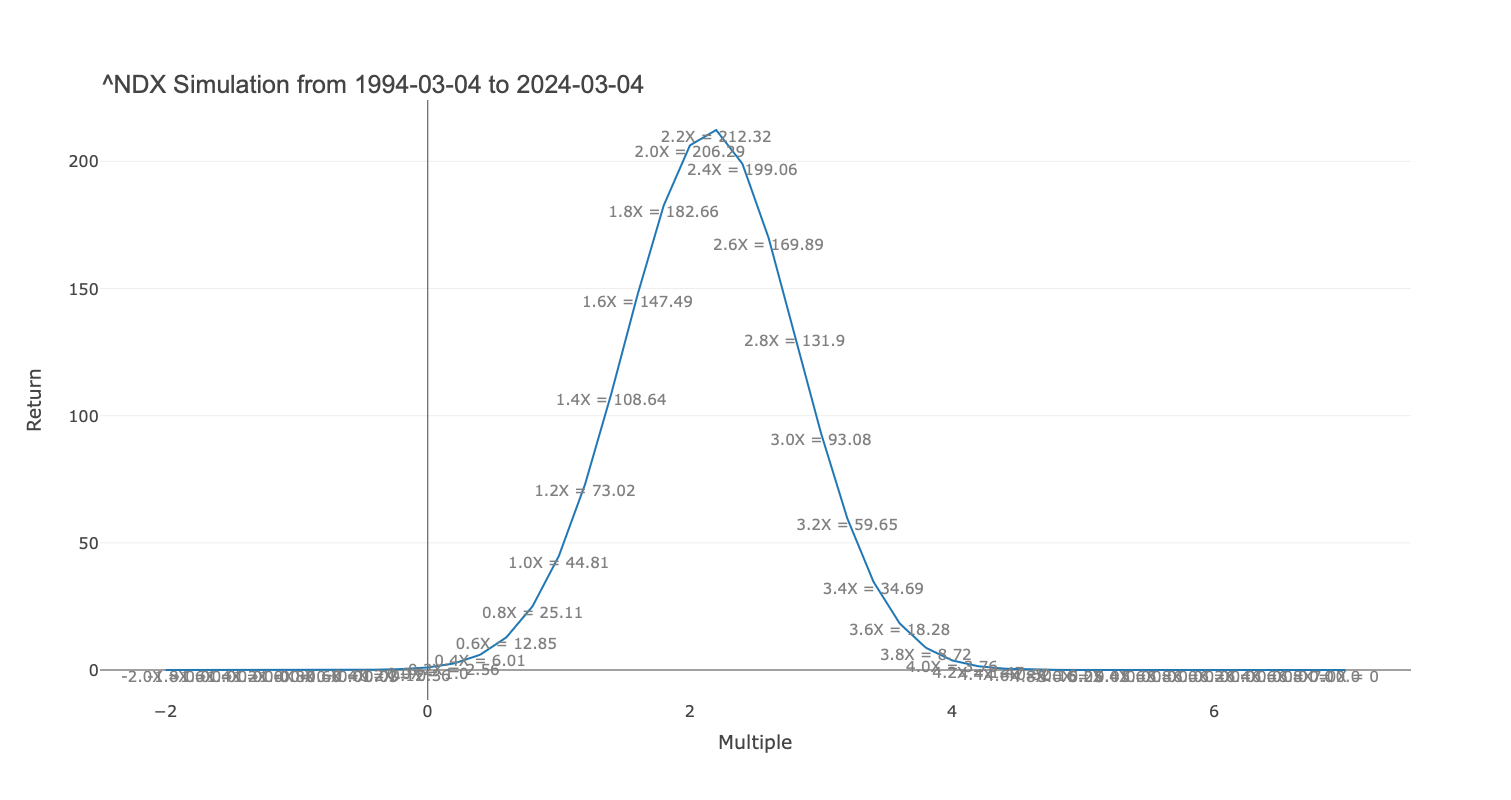

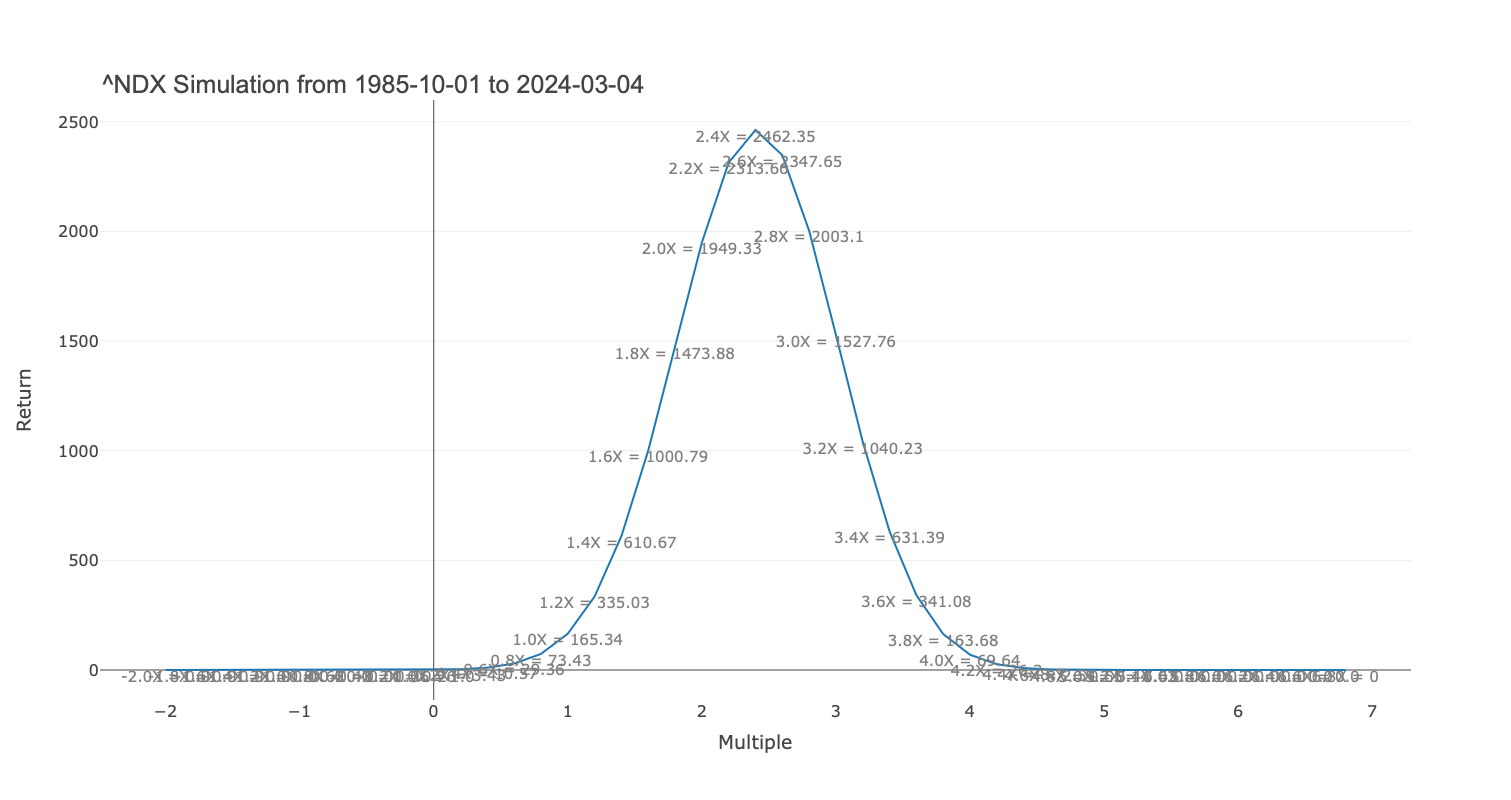

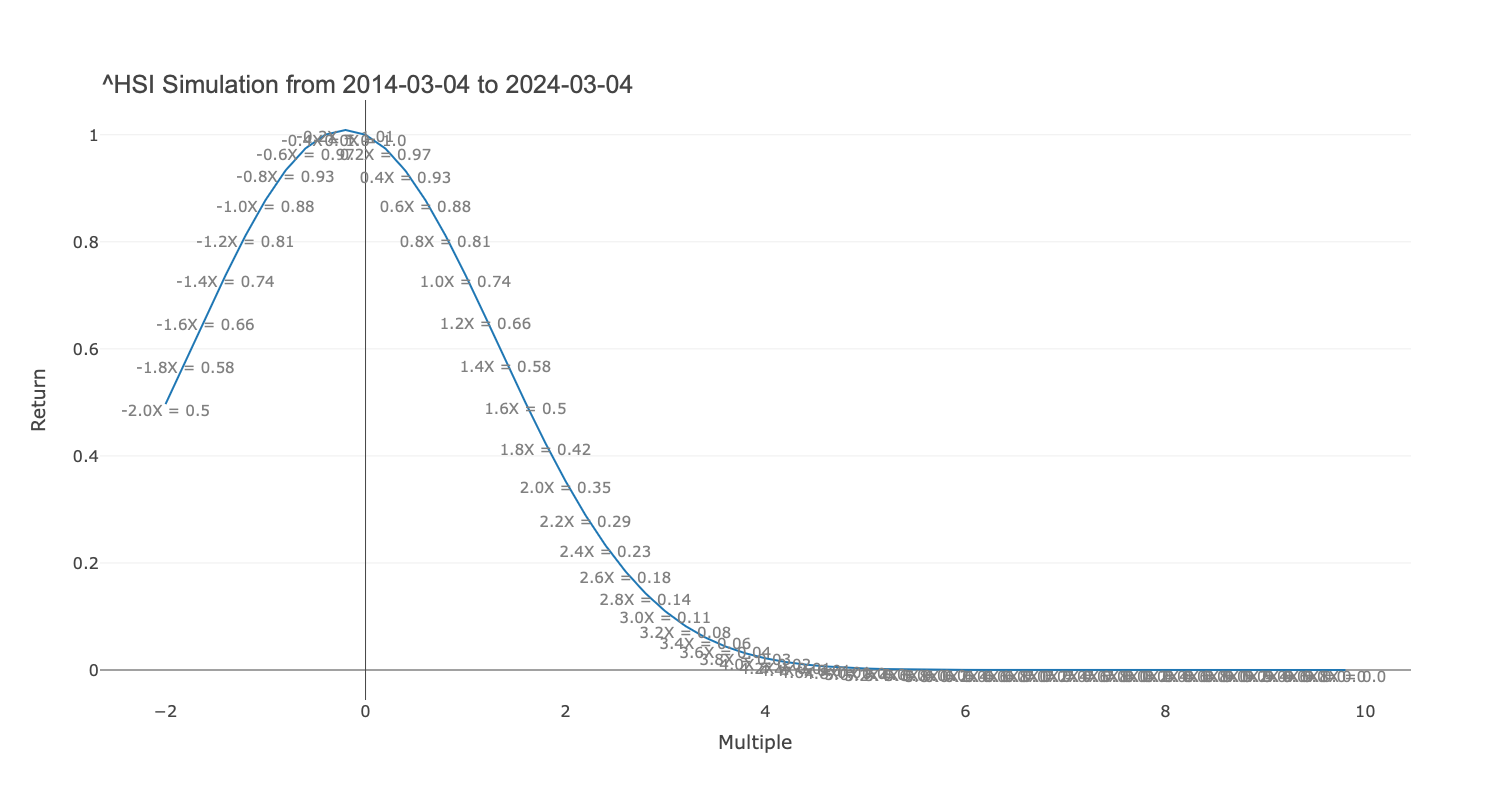

了解到個基本形態之後,我哋就可以開始睇,到底從盤古初開嚟睇,唔理中間嘅波幅有幾大,只係唯結果論英雄嘅話,其實幾多倍嘅槓桿先係最大化收益呢?依度就首先用 Nasdaq 100 (TQQQ 個 underlying index)去計過去十年,廿年,三十年,去到佢盤古初開嘅日子,最佳倍數各自係幾多。

為咗方便睇,x 軸就用咗 Leveraged ETF 嘅每日倍數,y 軸就係由頭長揸到尾,一蚊變咗幾多錢。

用十年龍市去計,最佳倍數係3.8倍,由頭到尾大概升咗 34 倍,同一時間大市只係升咗4.9倍:

用二十年去計,最佳倍數係 3.2 倍:

用三十年去計,最佳倍數係 2.2 倍:

由第一日有 NDX 開始計,最佳倍數係 2.4 倍:

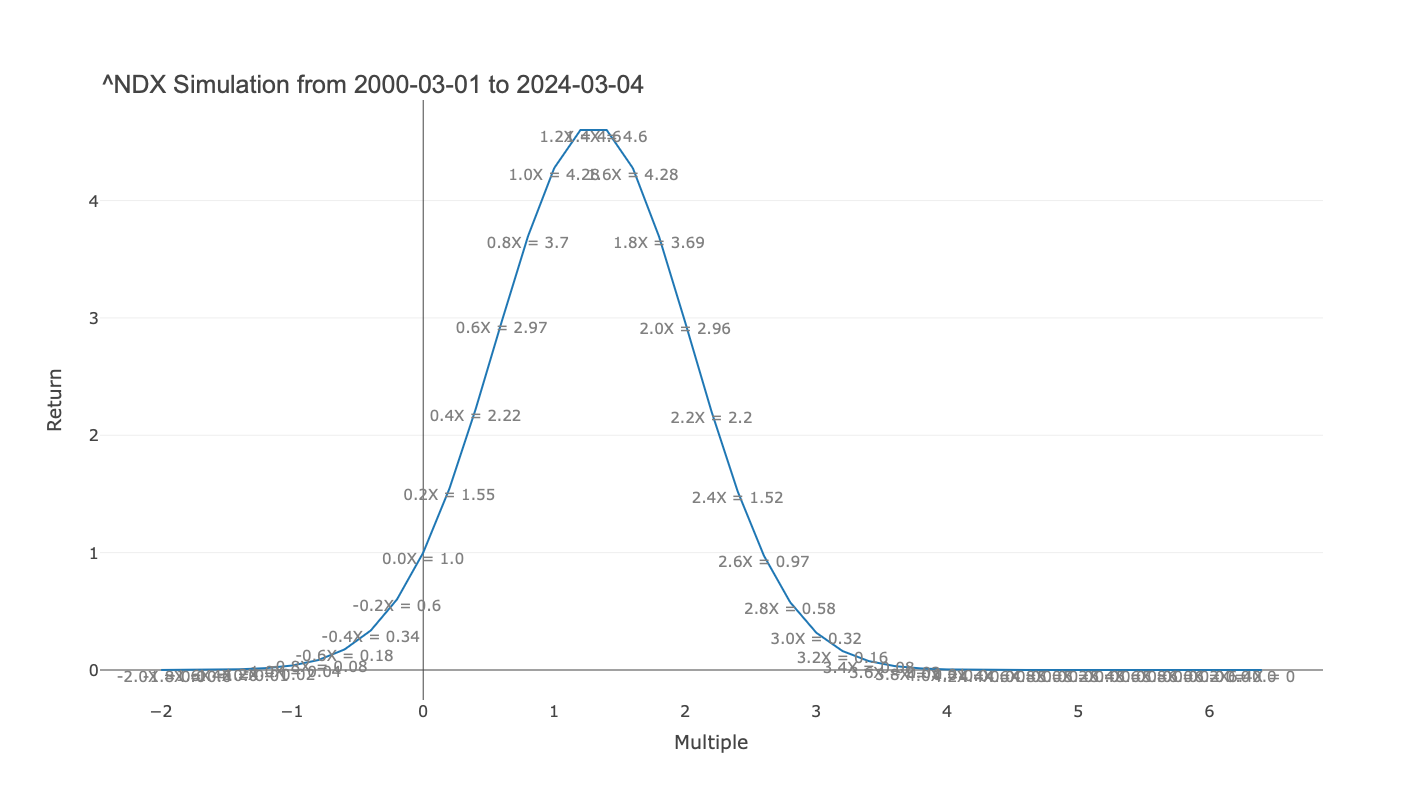

但係如果假設你咁唔好彩,咁啱係科網股爆破之前果個禮拜開始買既話,咁三倍啲人就到而家都未返到家鄉:

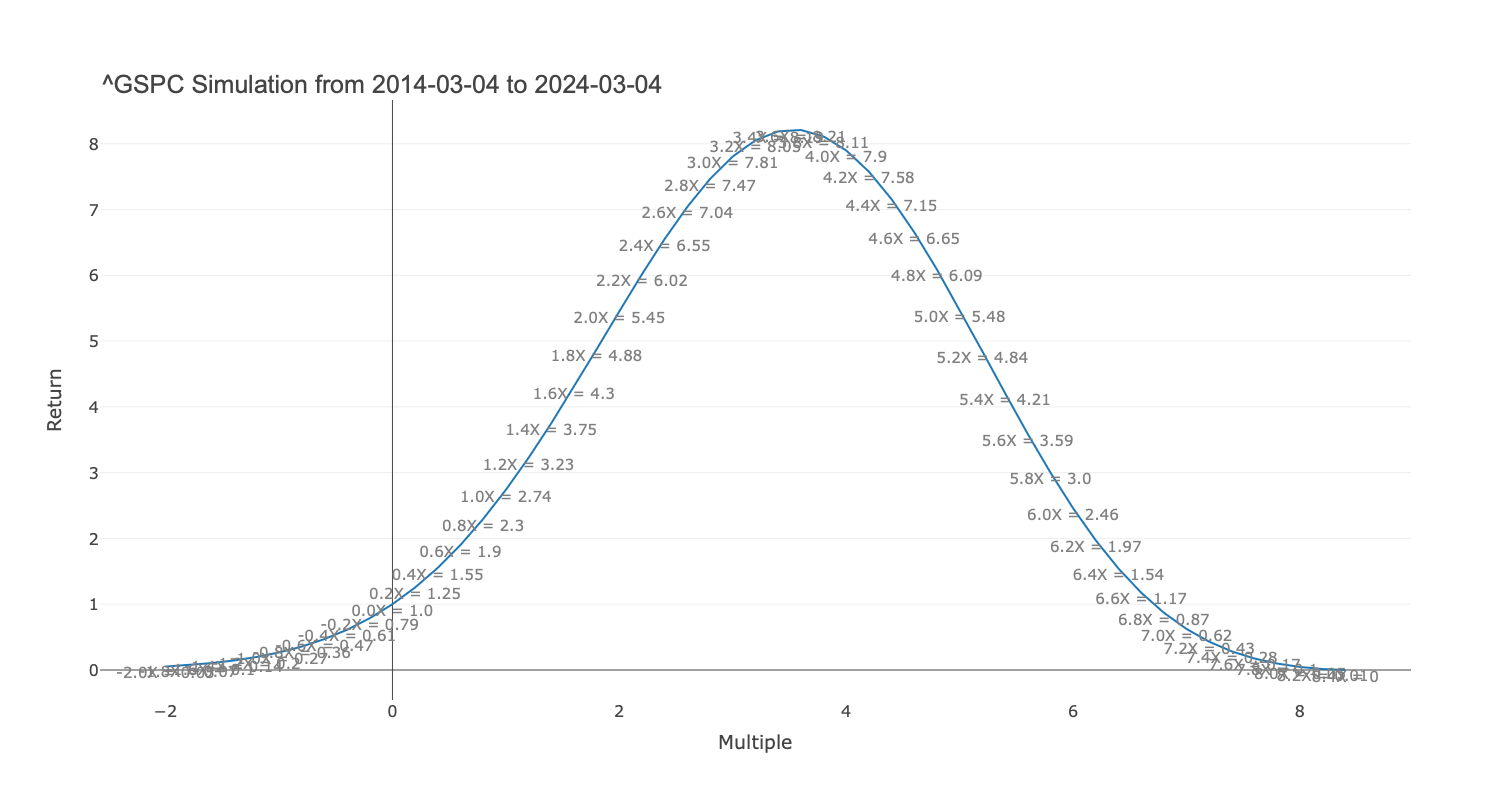

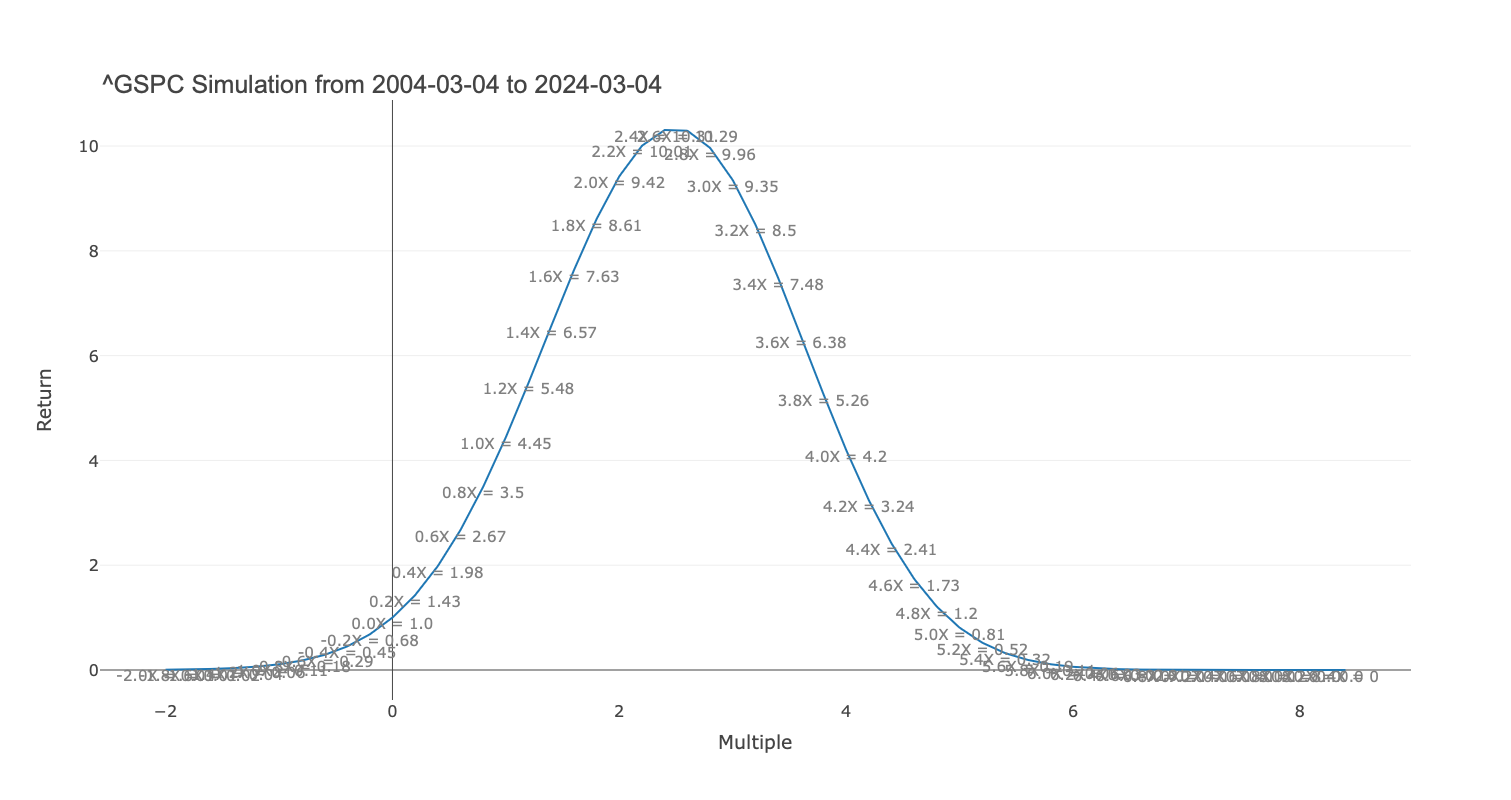

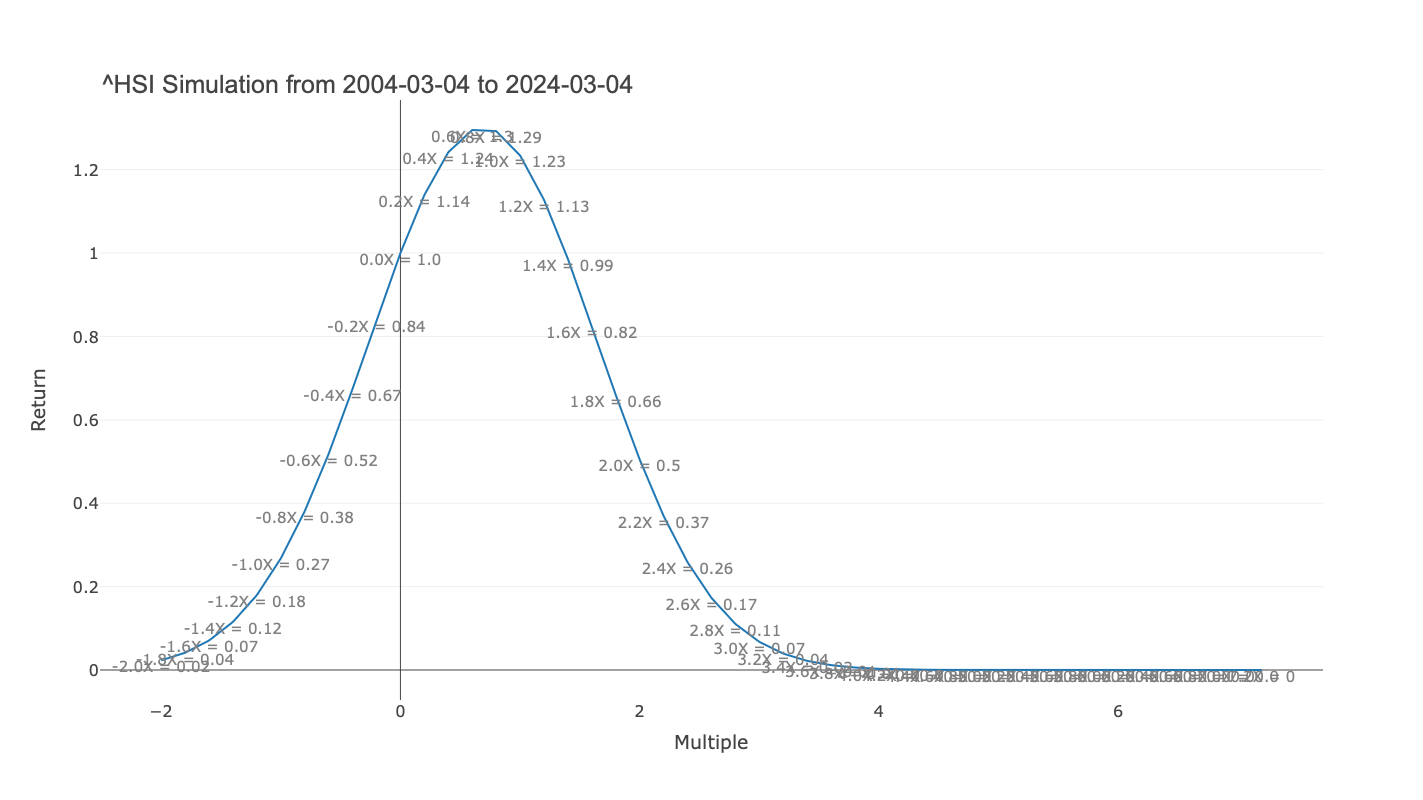

陸、S&P

用 S&P 500又點呢?一樣計到佢盤古初開嘅日期睇下。十年去計,最佳倍數係 3.6 倍:

二十年去計,最佳倍數係 2.4 倍:

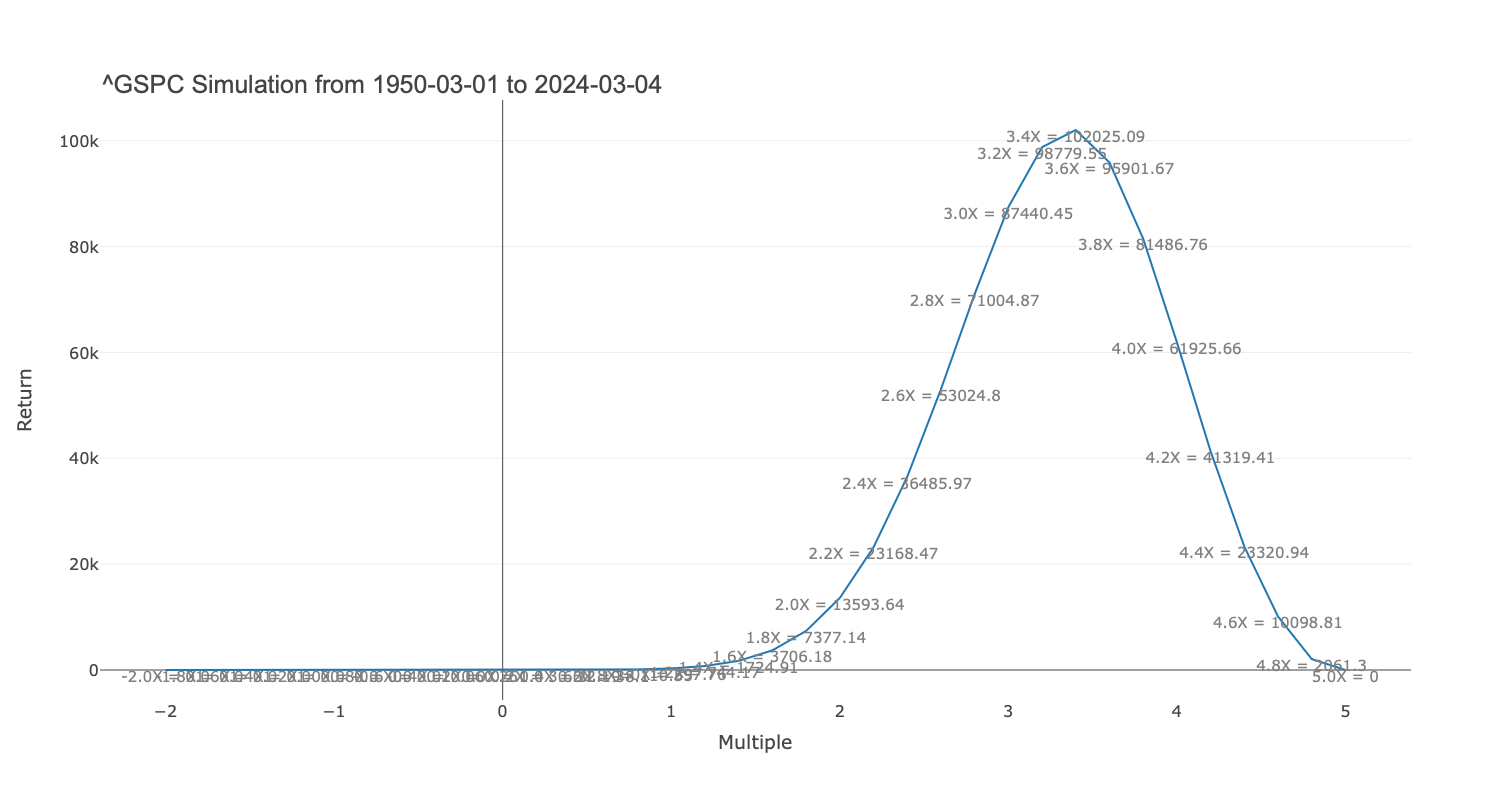

盤古初開去計,最佳倍數係 3.4 倍,足足升咗 10 幾萬倍:

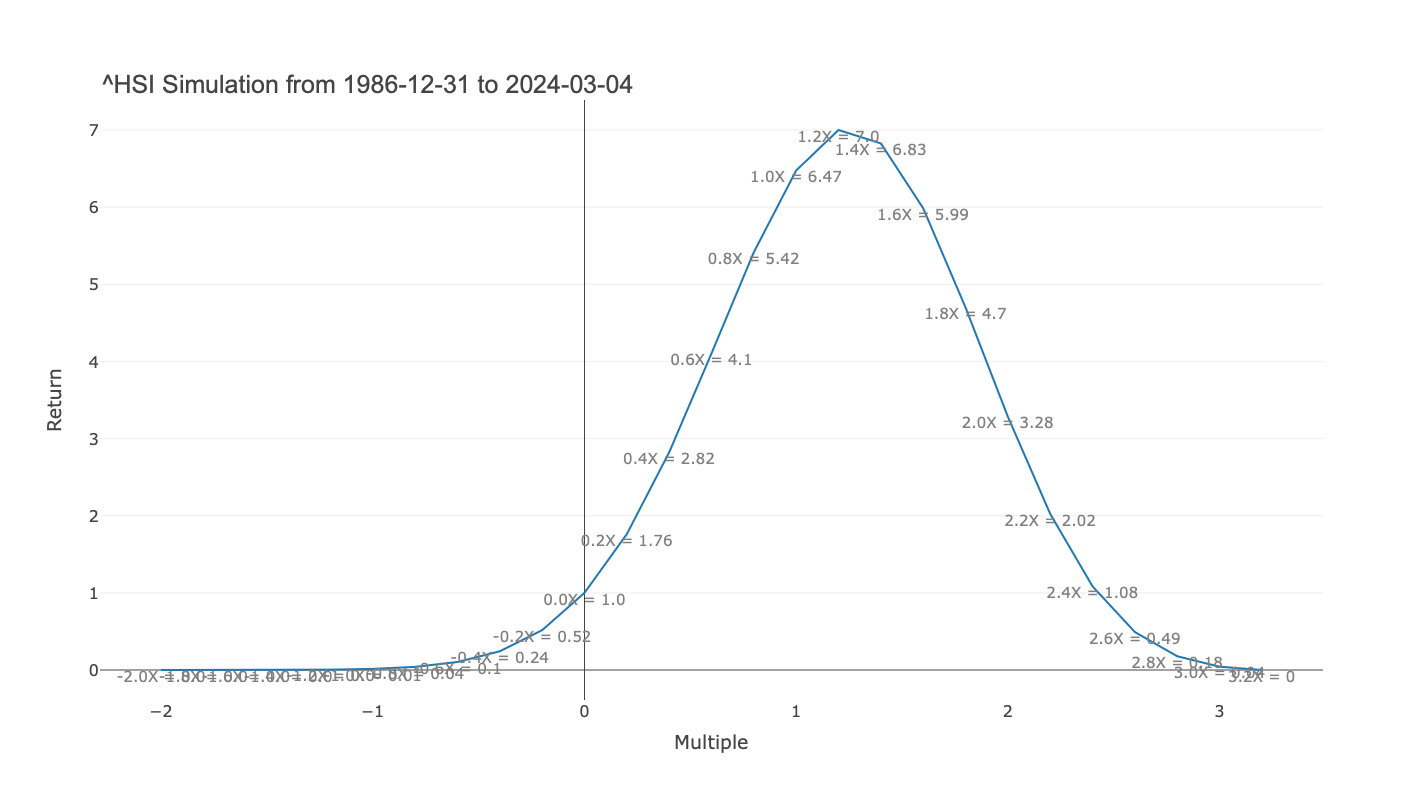

柒、恒指

用我哋嘅恒指去計又會係點呢?十年去計,居然係日日 0.2 倍咁去沽佢先輸最少(當然無計利息各樣,純理論分析):

二十年去計,就係 0.6 倍最多,只要每日 rebalance 揸四成 cash 就做到:

盤古初開去計,1.2 倍嘅話就一蚊變七蚊:

捌、結論

咁姐係點?過往表現唔代表將來表現,Leveraged ETF 個波幅比大市本身大好多,短期嚟講可以跌到清零,亦都可以坐足幾十年都回唔到本,並唔係倍數越大越好,亦唔係所有人都適合買。

但係長期嚟講,係一個龍市環境,只要無特大災難發生,一定程度嘅槓桿,長揸 Leveraged ETF,係有可能提供到遠遠高過大市嘅回報,並唔係凡親槓桿咗嘅嘢就唔可以長揸。

正如我偶像全倉巴咁講,普通人確實係買 QQQ VOO 更好,因為唔係每個人都承受到個上落,但係睇好後市嘅話,Leveraged ETF 確實有機會成為一個好好嘅投資工具,最重要係了解自己面對嘅風險同埋自己承擔個後果,做足功課,咁就足夠了,謝謝大家。

到而家都未返前頂嘅件事太實在

到而家都未返前頂嘅件事太實在 ,中間有啲跌勢就trade嚟食嗰少少差價

,中間有啲跌勢就trade嚟食嗰少少差價

年幾前換左一萬英鎊買5qqq

年幾前換左一萬英鎊買5qqq