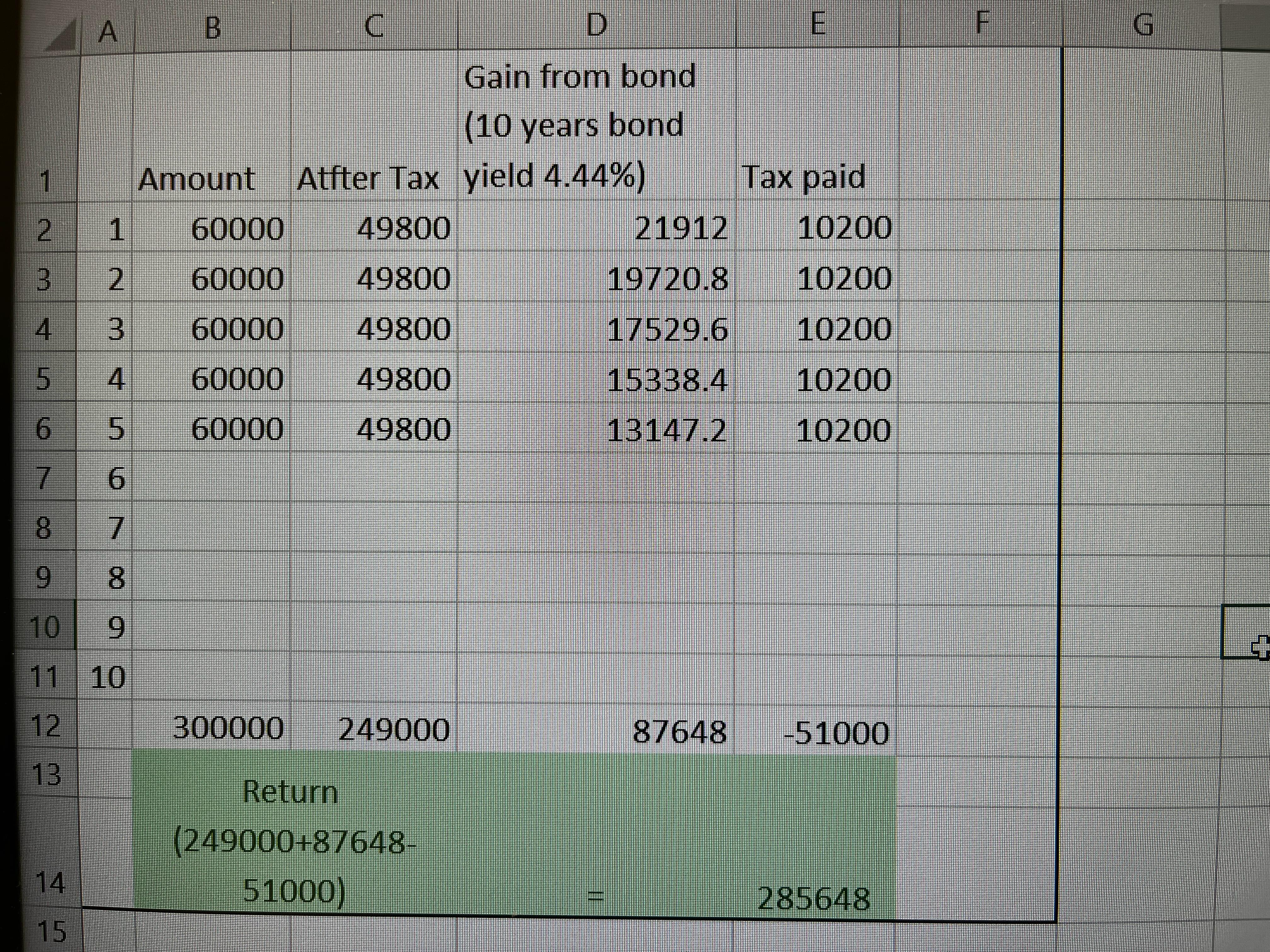

1. 合資格延期年金

支出及收入:

第一年:$-49800 (60000-10200)

第二年:$-49800 (60000-10200)

第三年:$-49800 (60000-10200)

第四年:$-49800 (60000-10200)

第五年:$-49800 (60000-10200)

第六,七年:$0

第八年:+ $300000

irr = 3.77%

分析:

- 流動性較低,要等10年先可以拎返筆錢

- 係高息時代寧願選擇買中期美債/定期/綠債

- 預計長期低息嘅時代先考慮

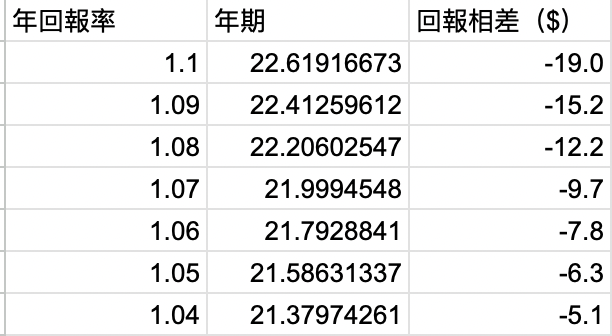

2. 強積金自願性供款

可選擇投資股票,需然自願性供款可以賺取免稅額,但儲放於MPF基金嘅管理費會較直接於證卷行買嘅基金高(e.g. 一般MPF美國股票基金嘅基金開支比率係1%左右 ,而自己直接買美股VOO嘅基金開支比率係0.03%)。

下面計咗如果揀比稅自己買美股 同揀係買MPF基金 要幾耐先賺翻退稅嘅錢

Assumption:MPF基金管理費比VOO收貴1%

49800*年回報率^年期 > 60000*(年回報率-1%)^年期

0.83 > (年回報率-1%)^年期 / 年回報率^年期

年期 < log 0.83 / log ((年回報率-1%)/(年回報率))

得出係大概22-23年 低管理費所賺取嘅Profile 先開始會比 退稅所賺到嘅錢多

分析:

- 流動性較低,要等退休先拎到筆錢

- 如果本來會定期定額投資美股基金,而且距離退休<22年,可以考慮自願性供款

- 如果接近退休(e.g. 1 - 5 年),可以選擇自願性供款落較為保守嘅基金,賺取退稅嘅錢

- 法定退休年齡有機會延長

開post主要想問下大家意見,睇下自己有無理解錯/計錯數

開post主要想問下大家意見,睇下自己有無理解錯/計錯數