有冇人試過信用卡收到otp都可以俾人盗用?

可以哭的話不會笑

107 回覆

4 Like

19 Dislike

會唔會係你最近裝左某d有問題既APP,係read到你d message,所以傳左個OTP號碼出去?

用下腦原來咁難

實在聽過太多呢啲case

最有可能係盜用者喺3ds 驗證過程中故意製造錯誤

otp send 咗出去但3ds 驗證事實上未成功

呢個情況下

視乎payment gateway 做法有可能會以fallback 以非3ds 形式完成交易

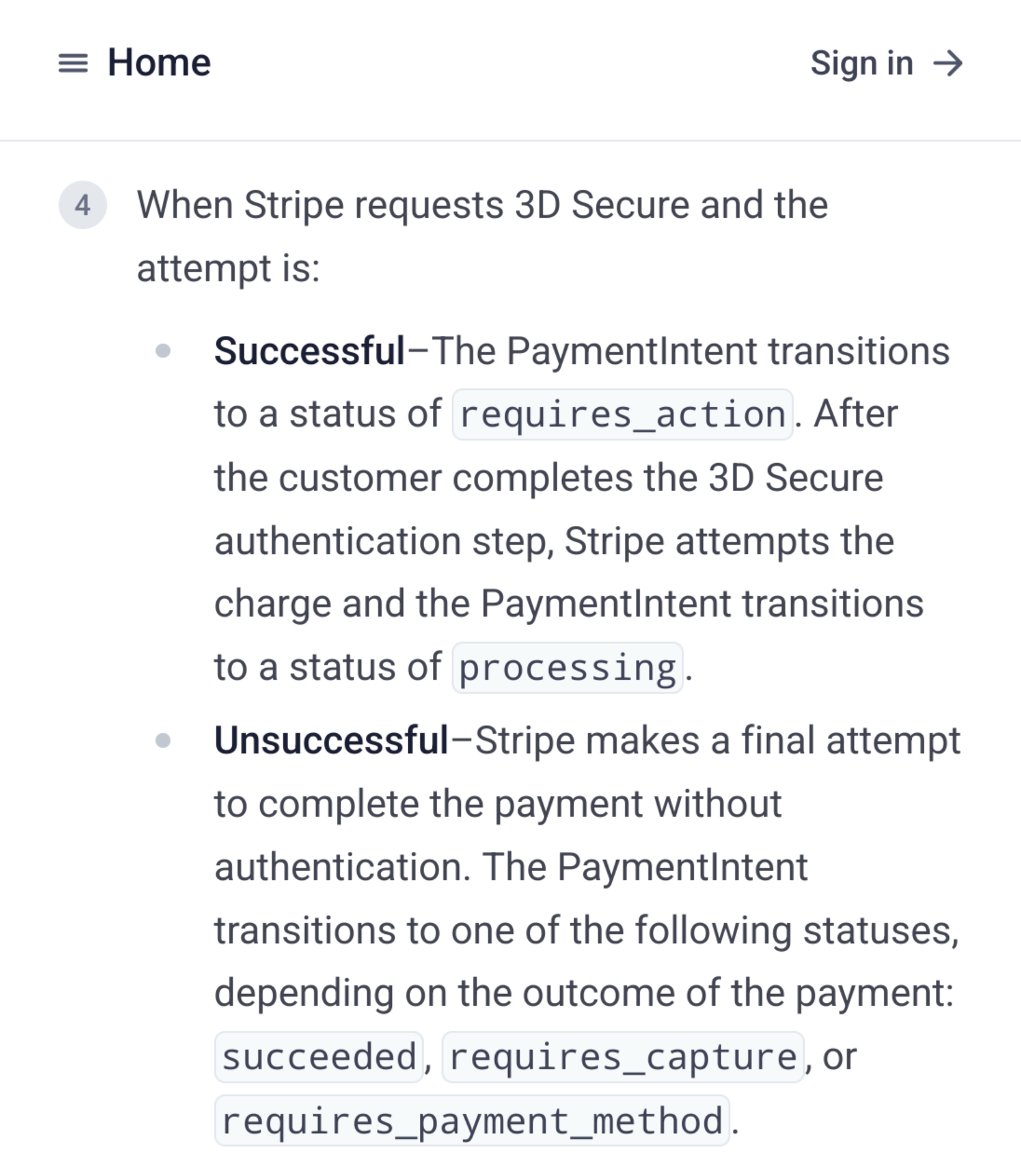

例如Stripe 就咁講

=== ===

呢度有幾點可以釐清

1. 好多人話用唔用3ds 係商戶決定,但事實係由payment gateway 決定,而payment gateway 正常係會以payment network 同card issuer 嘅資訊去決定

2. 用同唔用3ds 對於商戶嚟講最大分別係責任轉移,簡單啲嚟講用咗嘅話收fraud 變咗card issuer 食,而card issuer 亦好可能再將責任轉移到card owner

3. 如是者,盜用交易以非3ds 方式完成,若受害人報fraud 查證,最後商戶要食返,而商戶本身都好可能係同謀,咁有咩著數?係無著數,但亦無損失。

相信犯案手法只係向payment gateway 遞出一筆交易,無論需唔需要3ds,只要令其成功執行,受害人唔及時報案或銀行未及時hold 數調查就有錢落袋,同電話騙案一案,用電腦執行近乎零成本,一千中一單都係賺。

最有可能係盜用者喺3ds 驗證過程中故意製造錯誤

otp send 咗出去但3ds 驗證事實上未成功

呢個情況下

視乎payment gateway 做法有可能會以fallback 以非3ds 形式完成交易

例如Stripe 就咁講

=== ===

呢度有幾點可以釐清

1. 好多人話用唔用3ds 係商戶決定,但事實係由payment gateway 決定,而payment gateway 正常係會以payment network 同card issuer 嘅資訊去決定

2. 用同唔用3ds 對於商戶嚟講最大分別係責任轉移,簡單啲嚟講用咗嘅話收fraud 變咗card issuer 食,而card issuer 亦好可能再將責任轉移到card owner

3. 如是者,盜用交易以非3ds 方式完成,若受害人報fraud 查證,最後商戶要食返,而商戶本身都好可能係同謀,咁有咩著數?係無著數,但亦無損失。

相信犯案手法只係向payment gateway 遞出一筆交易,無論需唔需要3ds,只要令其成功執行,受害人唔及時報案或銀行未及時hold 數調查就有錢落袋,同電話騙案一案,用電腦執行近乎零成本,一千中一單都係賺。

冇呀

iOS就冇可能關otp 事

用其他方式入侵你的

Android就set晒2FA都照樣成個Google Account會唔知點解被爆到

想睇廣東話經過就去Youtube搵個Youtuber叫魚波佢試過

用其他方式入侵你的

Android就set晒2FA都照樣成個Google Account會唔知點解被爆到

想睇廣東話經過就去Youtube搵個Youtuber叫魚波佢試過

第一時間打去信用卡公司cut卡出新卡

報警拎報案紙

同信用卡公司講再簽張聲明應該拎得返錢

報警拎報案紙

同信用卡公司講再簽張聲明應該拎得返錢

點搵信用卡公司簽聲明

唔知你邊間

我試過被盜用

要簽份嘢話自己冇授權到以上交易

正常信用卡公司會同你講點做

死口話自己冇透露過資料就得

我試過被盜用

要簽份嘢話自己冇授權到以上交易

正常信用卡公司會同你講點做

死口話自己冇透露過資料就得

我驚….好似你咁講,上網買野舖頭仔,有得用paypal都會用,無得用會搵第二間有paypal 嘅去買

PayPal 俾貴幾% fee 起碼charge back protection 做得好好

建議你唔好齋等銀行,自己都同paypal聯絡下

早排女友張卡都俾人盜用,已經即搵銀行,但銀行唔會hold住條數嚟查,數最後都照過,所以佢自己聯絡鋪頭同佢講呢個交易係盜用,鋪頭好願意合作,唔出貨,取消交易,再退錢,但因為有差價問題,佢都係要同HSBC周璇咗一陣先肯俾返差價

雖然手法有啲唔同,但希望幫到你,唔好淨係等銀行

早排女友張卡都俾人盜用,已經即搵銀行,但銀行唔會hold住條數嚟查,數最後都照過,所以佢自己聯絡鋪頭同佢講呢個交易係盜用,鋪頭好願意合作,唔出貨,取消交易,再退錢,但因為有差價問題,佢都係要同HSBC周璇咗一陣先肯俾返差價

雖然手法有啲唔同,但希望幫到你,唔好淨係等銀行

唔關事

基本上所有payment gateway用唔用3ds都係merchant自己set到

所以係仲有大把網站比人用偷返黎既信用卡資料買到野

基本上所有payment gateway用唔用3ds都係merchant自己set到

所以係仲有大把網站比人用偷返黎既信用卡資料買到野

人唔係香港點算

我收 SMS 十秒內 freeze card, 條友扮銀行一分鐘後打電話問我係咪 freeze 咗張卡. 樓主下次快手啲

有啲卡可以鎖網上,外地交易同limit, 如果你有好多張又唔係張張都會網上俾錢就鎖咗. 人唔喺外地就更加要off

不過唔係張張卡都有得set

不過唔係張張卡都有得set

銀行水鳩你你又信

你用得 Visa / Master credit card 本身係包 fraud protection policy 會 hold 起條數嚟查

除非你用 debit / 銀聯就唔知

係銀行懶得同你搞

你用得 Visa / Master credit card 本身係包 fraud protection policy 會 hold 起條數嚟查

除非你用 debit / 銀聯就唔知

係銀行懶得同你搞

唔會hold,過咗一日條數過咗,所以就建議自己同鋪頭/paypal聯絡,佢哋肯合作快手好多,唔好等銀行

你個底已經花到仆街,咁就冇計

系你老母

如果佢第一次中招就花咁就無計,我都係俾個意見受害人

第一次9成9會 hold,fraud protection 係 Visa / Master credit card 持卡者嘅權利嚟,基本上筆錢同銀行冇關,講咗係銀行水鳩你,佢地費事做paperwork

所以咪叫樓主唔好淨係等銀行,自己聯絡paypal

你鐘意俾人水鳩放棄自己權利唔代表人地要咁做呀

即係你細腦唔出糧俾你,咁你就打過第二份工拎錢囉!

仲要話只係俾個意見受害人

得罪講句真係多謝晒你啲意見收下把口仲好

即係你細腦唔出糧俾你,咁你就打過第二份工拎錢囉!

仲要話只係俾個意見受害人

得罪講句真係多謝晒你啲意見收下把口仲好