整理下自己諗法:

1. 上季guidance 22 Q4 adjusted EBITDA 會轉正,過住HIMS 嘅guidance 都係過度保守,例如guidance 話預計22全年Revenue YoY +30%,而家睇起碼8x%

,而且營運結構過往亦有不斷改善,相信EBITDA轉正機會相當大。身為de-spac股+過度保守嘅guidance導致市場欠缺關注,目前市場相當重視企業獲利能力,若EBITDA轉正將會係催化劑。

2. 即使經濟衰退,對HIMS成長性有限,很難想像消費者在縮減開支時會考慮取消訂購藥物,且HIMS的retention rate 一直都很高。經濟衰退下,企業會縮減廣告開支,令廣告成本下降,而HIMS的高成長性來自良好的LTV/CAC (>3),可預期CAC會進一步下降。

暫時寫住咁多先

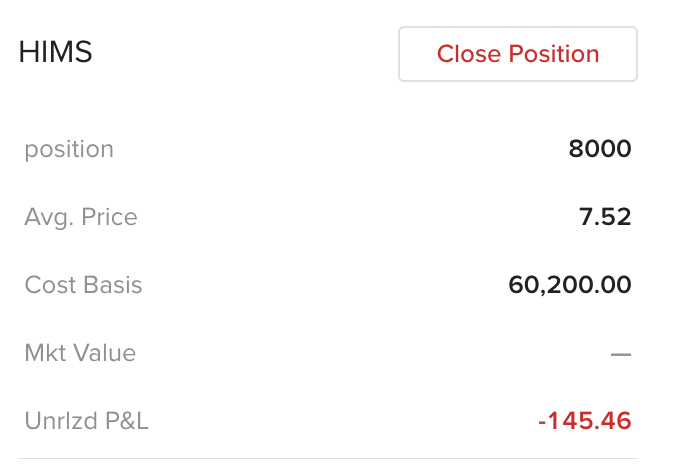

之前狂撈到4蚊均價

之前狂撈到4蚊均價