多謝Ching分享JPM情況。我認為JPM呢類動作會愈來愈多銀行抄襲。但換個角度諗,假設Citi Bank做同一動作,對VISA影響都相對有限? 第一、

間商戶有無support呢個payment渠道 (acceptance point)? 第二、Citi Bank本身用戶會唔會因為咁就完全唔用VISA/Master? 最後對於JPM呢個舉動,

影響應該主要係本地交易,跨境始終VISA/Mastercard等網絡較難取代。

至於加多個network俾顧客選擇呢個方面,其實同JPM個論點相近,我認為影響唔一定大。因為就算acceptance point多左,但原本個card network本身就少人用,又唔見得因為開多個選擇就會多人揀,Existing network黎講少人用永遠都係少人用。反而Apple Pay呢類新付款方式card network未來先有真正威脅。

而

Apple Pay如果佢真係成功做到closed-loop,我相信的確係一個強勁ge對手,至少我自己都覺得1部手機可以做到晒所有野都幾方便。但Ching都有提到宜家Apple Pay始終都要依賴VISA/Master等信用卡接入。另外

當Apple可以發行新卡,都要睇card benefit夠唔夠吸引,要完全做closed-loop個incentives都唔輕。

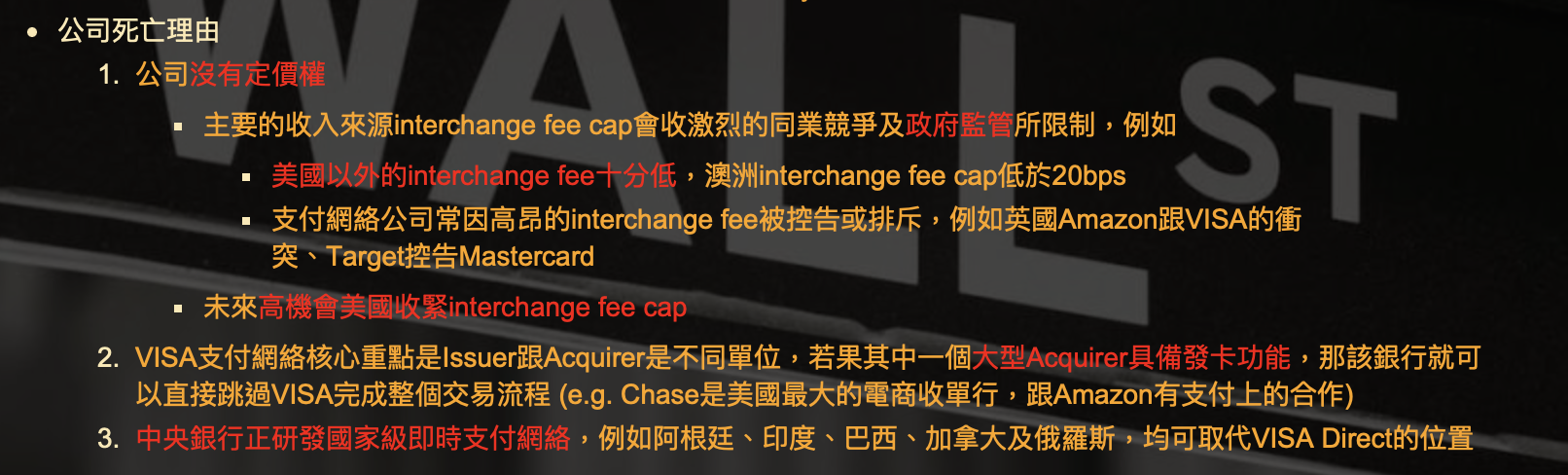

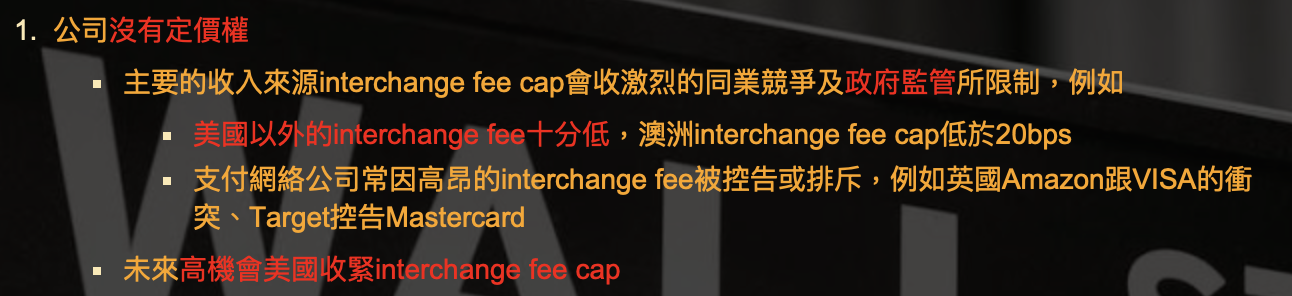

落Cap呢個監管動作,就真係會影響VISA呢類公司ge收入。同時,Issuer影響更大,因為Issuer係食最大份ge interchange fee。呢一個部分最影響ge係Consumer Payment及美國本土其他交易部分。所以令我諗起VISA曾經講過,

VAS係一個yield business。希望interchange fee未來減少ge margin可以由VAS彌補番。

歐洲新卡行interbank呢個問題,我認為機會大,美洲會更普及。但呢類國家級即時支付網絡最大的應用

局限於當地,對跨境應用難度甚高。

最後,除左VAS係一個yield business,VISA另一個武器N

ew Flows,入面ge跨境 & B2B就係一個強moat ge volume businss。

真心讚賞Ching ge觀點

有啟發 多D交流

)。VISA人人都有,但佢係點樣賺你錢? 有咩產品原來VISA都有? VISA點樣體現巴菲特ge過路亭收入模式? 講到VISA咁好,佢係唔係0風險?

)。VISA人人都有,但佢係點樣賺你錢? 有咩產品原來VISA都有? VISA點樣體現巴菲特ge過路亭收入模式? 講到VISA咁好,佢係唔係0風險?