細佬早幾年買咗宏利份儲蓄+人壽+危疾保

供25年,每年供$10,205, 保額$50萬

我知實有人話我on9

我走咗去計數, 想睇下自己係咪真係咁on9

TLDR: 分開買人壽+危疾, 其他月供SPY會抵玩啲

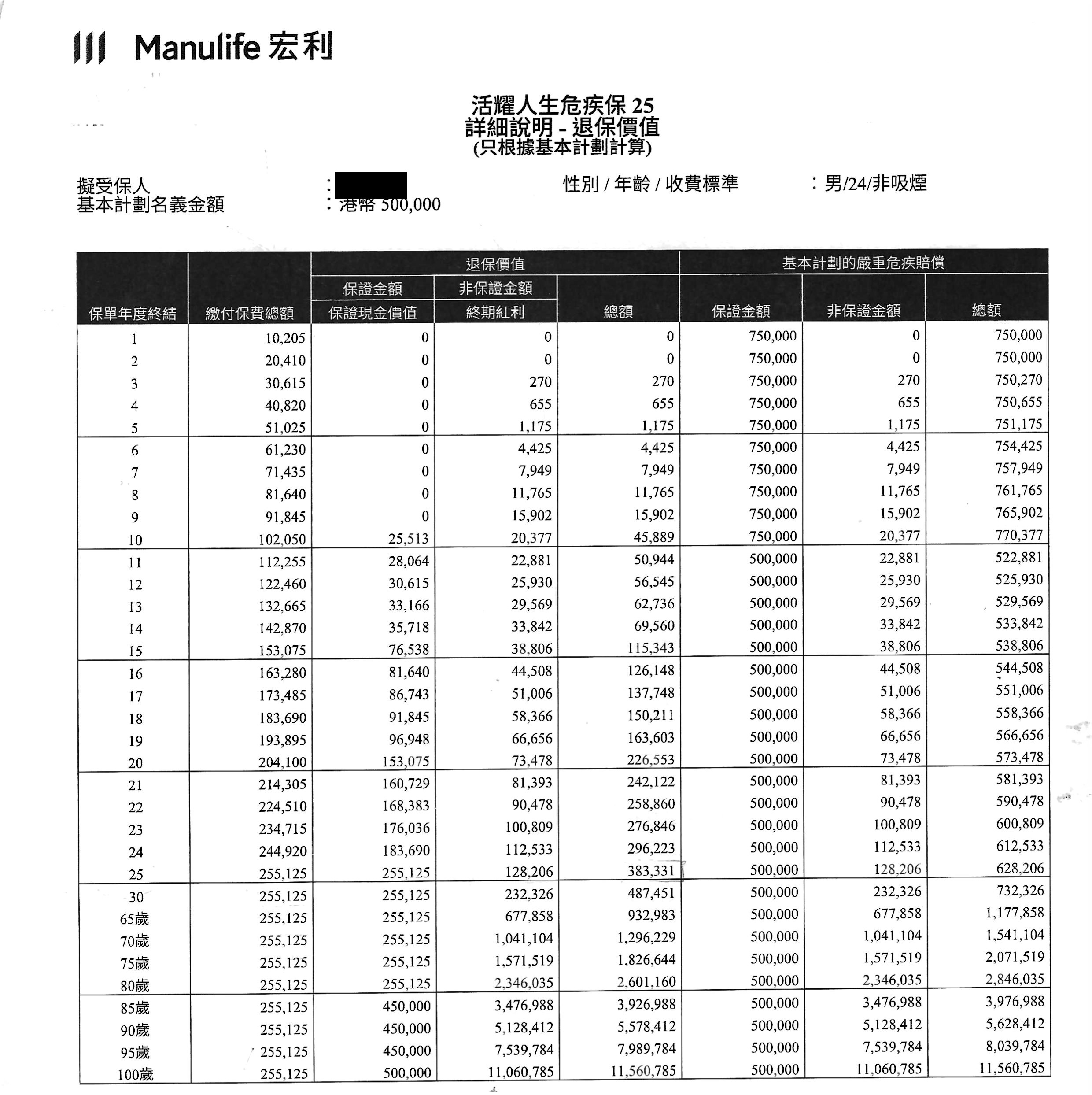

首先呢個係細佬係宏利買嘅plan

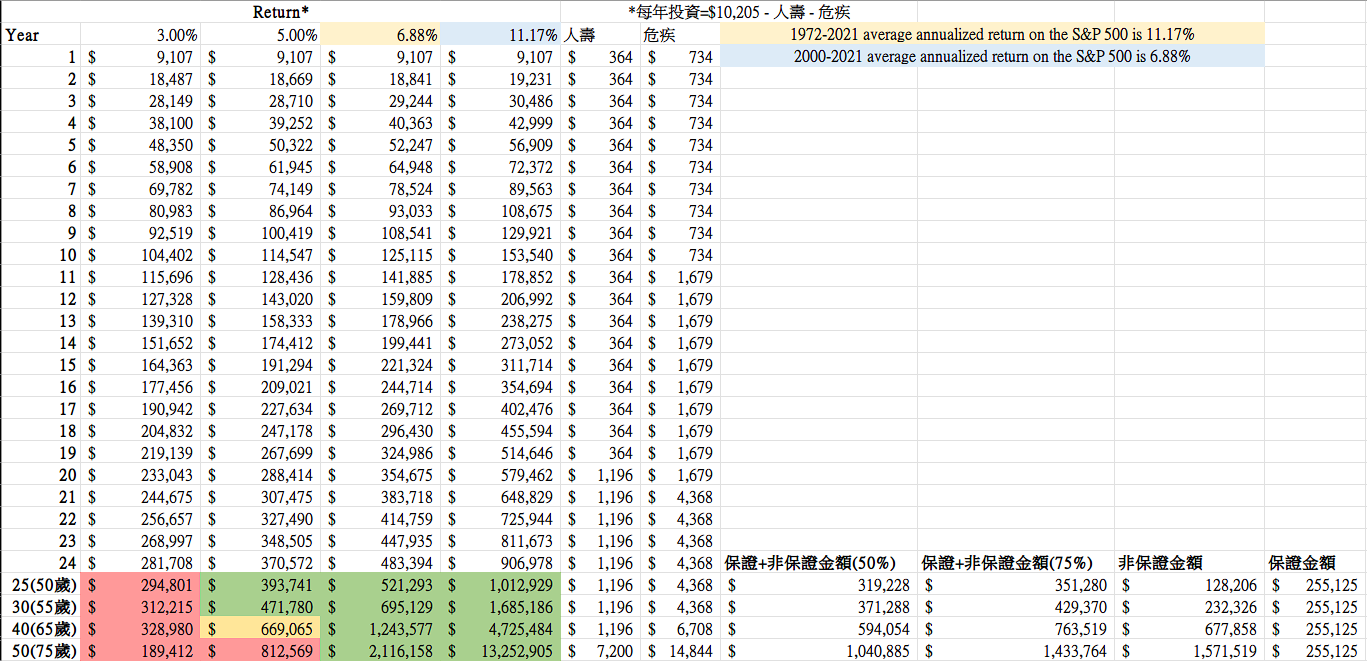

假設用同一筆錢去分開買人壽+危疾, 剩低嘅錢拎去投資

即係每年投資=$10,205 - 人壽 - 危疾

供25年就停止再投資, 不過繼續買保險

而宏利嗰份就只供25年就停, 滾存收息, 人壽+危疾嘅功能仲係度

宏利我用非保證金額*50%去compare,因為傻嘅都知唔會meet到非保證金額

下面係個結果

個簡單嘅結論係

宏利供斷之前係垃圾

如果你做到每年回報>5%, 宏利都係垃圾

但係如果你做唔到每年平均回報5%, 咁你買儲蓄+人壽+危疾係有so

而SPX過去20年回報係6.88%

其實你keep到月供spy 25年咁discipline, 儲蓄保都係垃圾

前提係你唔會手痕走去炒股輸錢

不過我assume保費咁多年都唔加價, which is not realistic

如果20年後保費加好多嘅話, 6.88% return都有可能會輸

儲蓄保嘅唯一好處係你一早lock in咗個保費, reduce uncertainty

壞處係你會鎖死舊錢好耐, 基本上係拎唔返出嚟, 冇liquidity

所以係liquidity vs uncertainty嘅問題

我個case呢,

如果依家cut單冇咩著數,因為都供咗唔止一年

不過我每年供一萬, 其實唔係好多錢

我覺得都ok, 可以繼續keep張保單

如果你供好多嘅就真係自己計下數啦

另外宏利份儲蓄仲可以加個醫療保, 我見到應該係平過市價嘅,

唔知係咪因為跟儲蓄保一齊買, 所以平啲

如果買宏利醫保平過市價, 咁上面個result又另一回事啦

當然啦,可以你買危疾+醫保都可能有discount

仲有其他資料&limitations參考下

我買嘅時候係24歲, 不過保費係參考25歲, 分別應該不大

啲保費係參考www.10life.com

人壽應該隻隻都差唔多

我隨便揀最上面個result,個網只有100萬嘅保額,我直接將保費除2

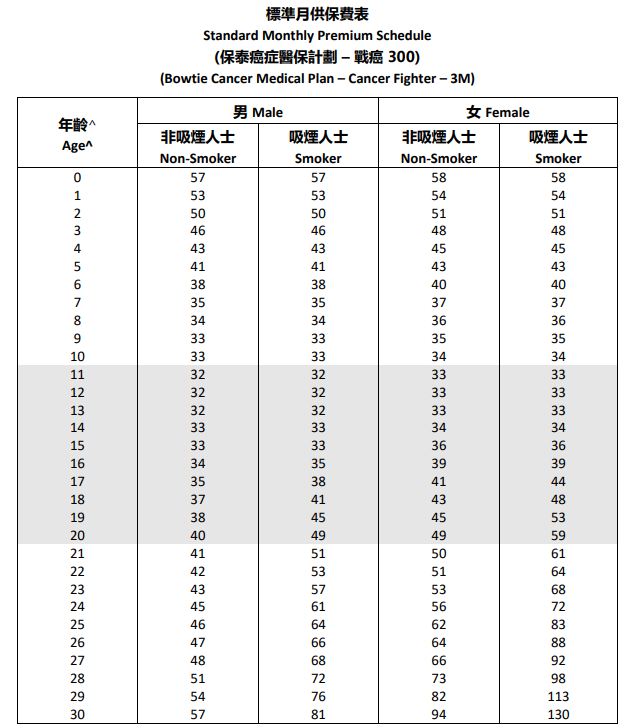

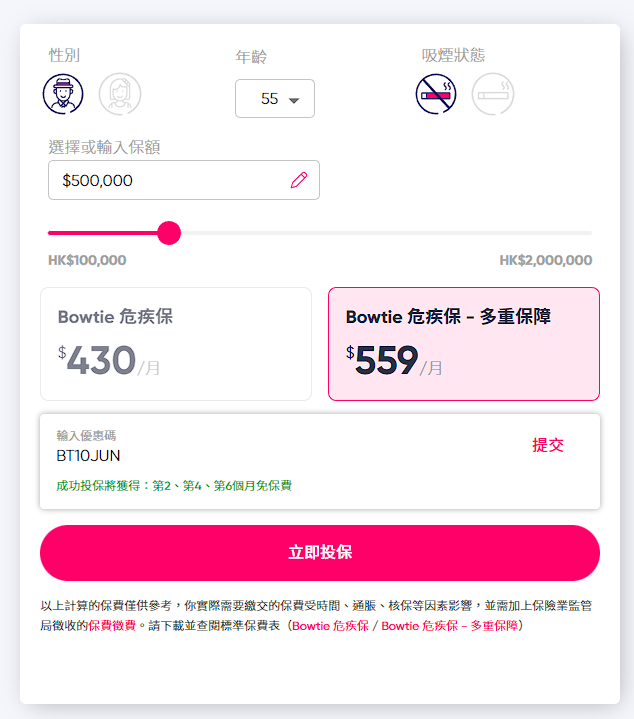

危疾我揀咗bowtie呢隻,因為好多危疾都冇再保嘅功能, 而bowtie係平得嚟又有再保

不過bowtie唔包原位癌, manulife係包原位癌, 所以呢個唔係一個完美嘅substitute

利申 我唔係做保險

如果係嘅我爛春袋+生椰菜花