[勿買儲蓄保]如何有效發現搵你笨嘅保險狗

我宜家賭身家

1001 回覆

468 Like

21 Dislike

城大出品

2021-05-25 17:17:48

同埋有利應該唔代表我希望?

可能我形容得唔好 咁我改返第一情況 咁得未

城大出品

2021-05-25 17:21:53

姐係你講既會hold多你cash既問題?

但呢個liquidity risk可以換返本金加3%

而普危就少d liquidity 但最後無本金加3%

咁我自己想要返本金加3%

MIKE導自肥世一

2021-05-25 17:23:24

想問下呢啲保險, 有冇話供滿幾多年, 最後冇事冇幹可以攞返保費咁?

城大出品

2021-05-25 17:25:16

同埋我愈老 病既機會率大增 萬一我中招 我愈想多筆錢醫 可以鬆動d

我會諗埋我d仔女多d

唔係淨係諗自己夠唔夠醫

城大出品

2021-05-25 17:27:28

liquidity risk唔係絕對既

你咁在意

咁其實現實生活中你每一項金錢既支出都要諗呢筆錢用得要有效率添

城大出品

2021-05-25 17:29:00

所以我覺得最仆街既係d aa狗水d無咩錢既人去買

人地根本唔適合呢樣産品

要屌應該要屌呢樣

大大力咁屌

NOKIA落機呀!

2021-05-25 17:29:03

人壽/危疾保既原意係當你係家庭經濟支柱時, 將萬一出事既風險轉傢俾保險公司. 但當你退休時, 你已經唔係經濟支柱, 家人唔會因為你出事而生活受影響.

果個年紀你需要既生活費, 或留俾屋企人既, 係你咁多年建立既資產, 而唔係份保險賠償.

風晴樣日

2021-05-25 17:33:00

我都係

供咗三年,一蚊都羅唔返

已cut咗

上分行cut,重比職員暗笑

城大出品

2021-05-25 17:34:22

你已經

唔係經濟支柱,

家人

唔會因為你出事而生活受影響.

果個年紀你

需要既生活費, 或留俾屋企人既, 係你咁多年建立既資產, 而唔係份保險賠償.

你紅色既係你個人假設姐

人生有無咁理想?

有幾多人去到60幾70歲重要工作?

你又點知到時你d仔女生生性性咁洗你顧?

藍色就係你個人睇法

乜我除咗多年建立既資產

唔可以想有份保險賠償

令我睇醫生鬆動d

分擔多d屋企人既壓力

我只係諗得多d姐

咁唔代表係錯 唔岩

算啦你

2021-05-25 17:38:59

有冇人知分紅儲蓄係咪又係戇鳩呃傻仔??

數到三

2021-05-25 17:52:14

醫療保險都係消費型為主

賠償都係實報實銷

所以係冇退返保費呢個機制,最多係幾年冇做過索償會有折扣俾返你

如果你話真係想攞返保費嘅,市場上面都有兩隻,一隻係Fwd嘅醫存保同Cigna return 108就會做到你嘅效果

不過保費就偏貴,同埋保障內容比起上面普通消費形式嘅醫療保險來得差同埋感覺Cover唔足夠,如果係面對嚴重危疾嘅話一定唔夠比,但係同一個保費如果走去買消費型適應醫療係可以換到全程半私家房嘅治療同全包,爭在佢所謂嘅滾存部份你自己要可能用投資又或者收租唔同嘅被動收入去幫你支撐住

Standardize

2021-05-25 17:55:54

短期保都寫到明保證回報

Blue/立橋 應該叫相對高

我覺得買少少呢類係ok

長期儲保真係算把

數到三

2021-05-25 17:57:54

分紅咪即係非保證

係儲蓄保險入面會有嘅因素

除非份儲蓄保險係寫到明100%保證 如果唔係都會牽涉非保證成份係入面

MIKE導自肥世一

2021-05-25 17:58:59

數到三

2021-05-25 17:59:06

短期嘅話有一隻Fwd我記得有一隻日日計息嘅,好過做定期,唔記得咗個名你哋可以睇睇

食又燒

2021-05-25 18:02:05

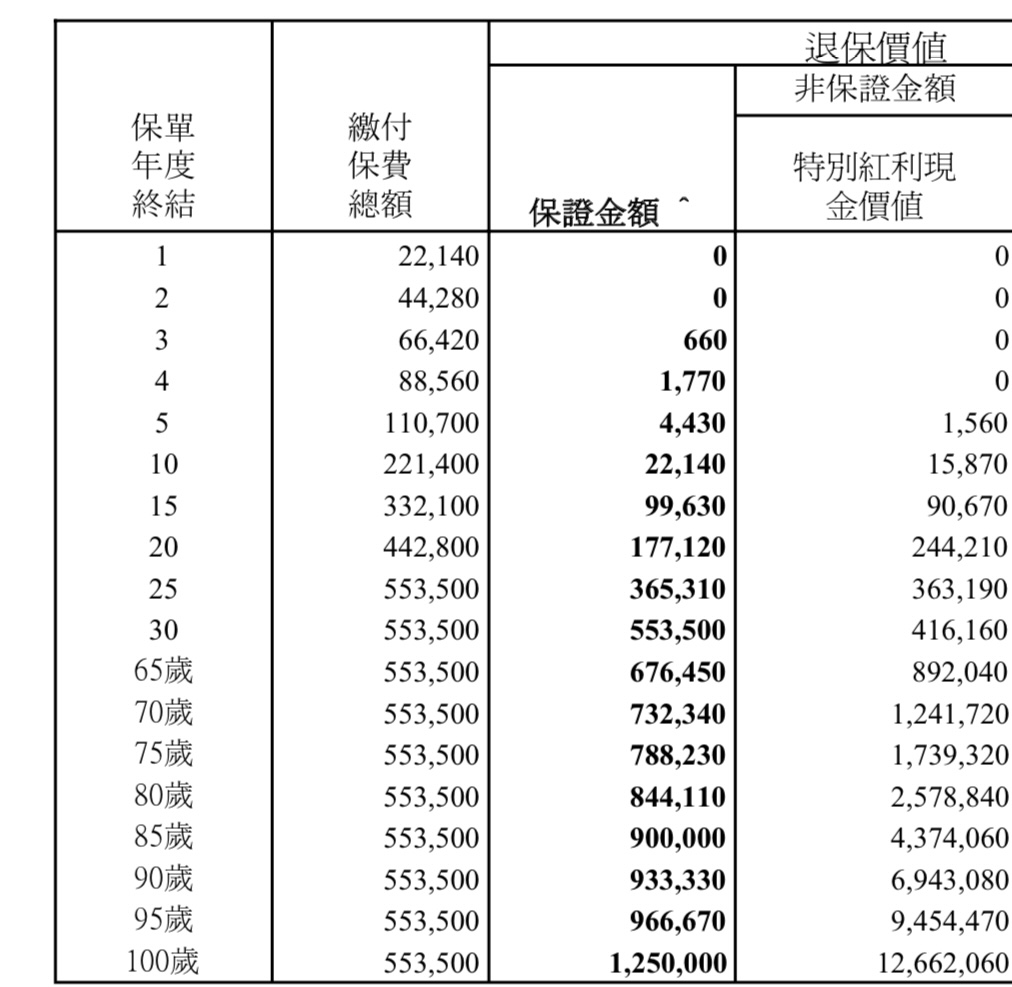

上年買咗份危疾儲蓄,一年保費2萬2

個回報就係下圖咁,係唔係好不智

如果單買返危疾係唔係正常d

數到三

2021-05-25 18:06:33

點解危疾部份你唔係睇個產品結構

而係睇個現金價值部份

因為例如你買儲蓄危疾其實唔係講緊有錢可以拎返,唔係消費形式俾咗出去就冇

而係應該留意落去佢個產品結構上,例如額外幾多次危疾賠償,早期疾病包咩,癌症提早拎索償有冇咩機制,危疾定義上面苛刻與否

呢啲應該先係危疾應該睇嘅地方,點解會係諗用危疾賺錢或者保本咁,其實係應該留意囉因為佢有多重保障當萬一自己有醫療記錄嘅時候再買唔翻多重危疾,都可以比自己多幾次返發嘅時候有儲備,呢個先係個諗法

數到三

2021-05-25 18:07:42

Fwd savie

終於記得返

呢隻短嘢來講幾好

感謝永遠有歌

2021-05-25 18:08:14

計回報你去月供voo咪得

買份儲蓄危疾一定係功能行先 回報係次要

食又燒

2021-05-25 18:08:22

個結構我都有睇,但係市面上危疾嘅結構好似大致相同。但我自己一買就買咗儲蓄危疾。所以先拎咗儲蓄呢一個部份嚟討論。

數到三

2021-05-25 18:10:32

市面上危疾個結構,一般人個感覺係大致相同,實際上係有好大出入

但係實際上係好大分別特別係每間公司着重嘅地方唔同,例如你拎ftlife同aia比較已經係兩個完全好唔同嘅產品

研究員上面嘅再睇現金滾存部份會比較好,你可以俾個plan名我,可以幫你打返個分析

數到三

2021-05-25 18:12:55

例如我入行嗰陣

都大概知道每間公司針對唔同疾病會有特別優待嘅地方

Cancer方面Aia會係比較好

糖尿病就永明會好d

心臟病就宏利定義比較好

呢啲先係針對功能上去分析

第 1 頁

第 2 頁

第 3 頁

第 4 頁

第 5 頁

第 6 頁

第 7 頁

第 8 頁

第 9 頁

第 10 頁

第 11 頁

第 12 頁

第 13 頁

第 14 頁

第 15 頁

第 16 頁

第 17 頁

第 18 頁

第 19 頁

第 20 頁

第 21 頁

第 22 頁

第 23 頁

第 24 頁

第 25 頁

第 26 頁

第 27 頁

第 28 頁

第 29 頁

第 30 頁

第 31 頁

第 32 頁

第 33 頁

第 34 頁

第 35 頁

第 36 頁

第 37 頁

第 38 頁

第 39 頁

第 40 頁

第 41 頁

吹水台

自選台

熱 門

最 新

手機台

時事台

政事台

World

體育台

娛樂台

動漫台

Apps台

遊戲台

影視台

講故台

健康台

感情台

家庭台

潮流台

美容台

上班台

財經台

房屋台

飲食台

旅遊台

學術台

校園台

汽車台

音樂台

創意台

硬件台

電器台

攝影台

玩具台

寵物台

軟件台

活動台

電訊台

直播台

站務台

黑 洞