咁對於非自願醫保計劃吓嘅舊式醫療保險又係咪咁玩法?定係同一情況下你claim咗廿萬,下年你嘅保費就唔會係六千幾蚊而可能爆升上去兩三萬蚊兼且加不受保項目

如果係咁的話其實舊式醫保係咪可以淘汰,轉晒自願醫保?

你自己咪講左唔會因為你既claims而加價巴打意思係每三年成個保費表所有人都加e.g. 10%?咁個整體咁大,除非今年因為某啲原因大家都claim多咗,咁先會令到各policyholder下年都要交多啲保費如果你買啲一年可以保成千萬果啲,你預3年加一次

又或者我claim條數大到impact咗成盤數,否則有冇claim過都唔會影響成盤數

簡單黎講即係有需要claim就claim,不論新既自願醫保定係舊嘅醫保都係唔會因為我嘅索償而直接加我保費啦

保額細(eg.10萬)通常會少加啲,因為claim 盡都係10萬

即係依然唔係跟你個人索償歷史嚟調整保費

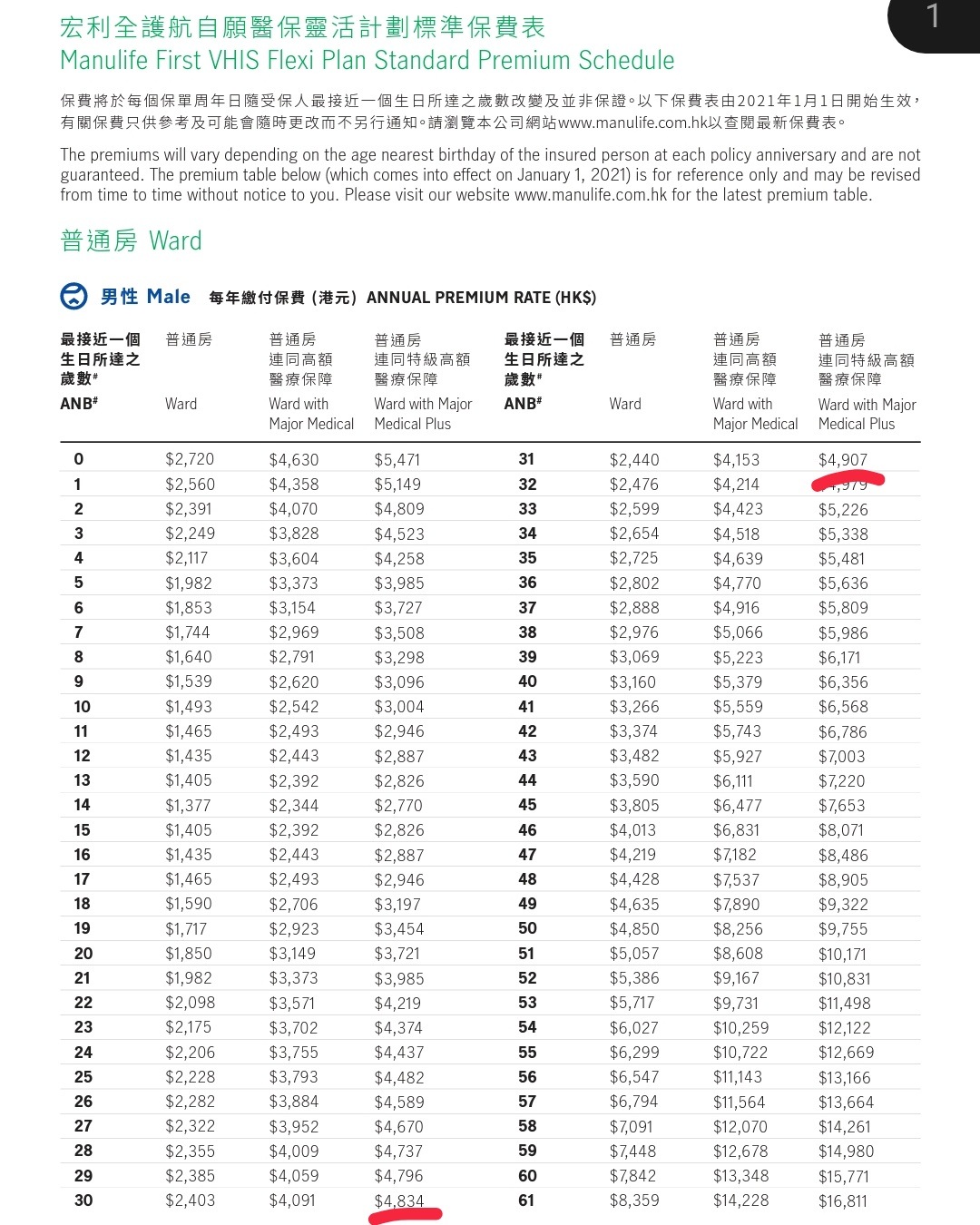

自願高端醫保加價原因只得兩樣 醫療通漲同年齡

保費表出左新既就跟番果個價對埋年齡

冇出新既保費表就睇番原本果張既年齡

-完-