Futu 富途證券 集中討論Post (7)

cfy001

927 回覆

0 Like

9 Dislike

第 1 頁第 2 頁第 3 頁第 4 頁第 5 頁第 6 頁第 7 頁第 8 頁第 9 頁第 10 頁第 11 頁第 12 頁第 13 頁第 14 頁第 15 頁第 16 頁第 17 頁第 18 頁第 19 頁第 20 頁第 21 頁第 22 頁第 23 頁第 24 頁第 25 頁第 26 頁第 27 頁第 28 頁第 29 頁第 30 頁第 31 頁第 32 頁第 33 頁第 34 頁第 35 頁第 36 頁第 37 頁第 38 頁

開定先

7

7Lm

Lm

lm

lm

Cls賭股

之前103溝左啲,賺少少先

均價129 都係好不安

想放淨少少等大市平穩啲先再睇位入

均價129 都係好不安

想放淨少少等大市平穩啲先再睇位入

翻左家鄉啦

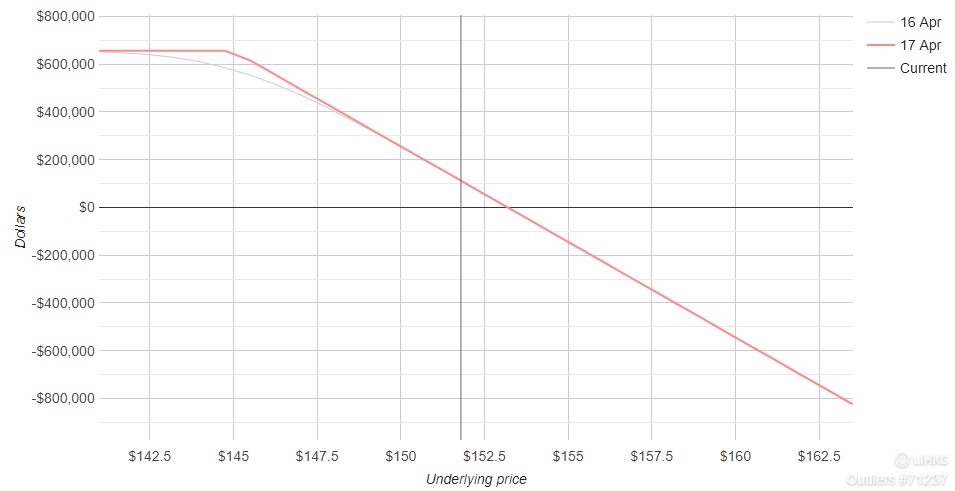

今日(31/3)睇期權鏈發現咗少少嘢。

22:56 有人買入400張行使價$180嘅Call,同時沽出400張行使價$145嘅Call

23:25 有人買入800張行使價$180嘅Call,同時沽出800張行使價$145嘅Call

4月16日到期,行使價$180嘅Call:

4月16日到期,行使價$145嘅Call:

依一招叫做看淡跨價認購期權(Bear Call Spread),即係沽出行使價較低嘅Call,同時買入較高行使價嘅Call。

以800張嗰單為例:

簡單嚟講,如果到期日的股價低過$153.2佢就有賺。

然後股價每低$1,佢就可以賺80,000美元。利潤會喺股價$145的時候封頂,最盡賺656,000美元。

但如果股票高過$153.2,每高$1佢就會蝕80,000美元,最高損失係無限。例如股價係$180,佢就會蝕1,722,400美元。所以結論就係佢賭緊4月16日股價唔會高於$153.2太多。

400張嗰單嘅結構一樣,只係銀碼略有不同,我就唔多講啦。

想了解點計可以入依條link:

http://opcalc.com/sCS

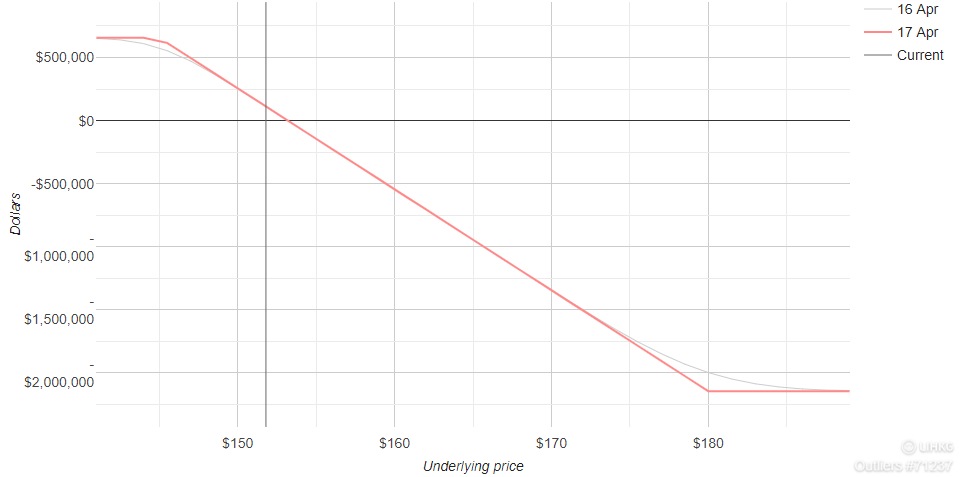

22:56 有人買入400張行使價$180嘅Call,同時沽出400張行使價$145嘅Call

23:25 有人買入800張行使價$180嘅Call,同時沽出800張行使價$145嘅Call

4月16日到期,行使價$180嘅Call:

4月16日到期,行使價$145嘅Call:

依一招叫做看淡跨價認購期權(Bear Call Spread),即係沽出行使價較低嘅Call,同時買入較高行使價嘅Call。

以800張嗰單為例:

簡單嚟講,如果到期日的股價低過$153.2佢就有賺。

然後股價每低$1,佢就可以賺80,000美元。利潤會喺股價$145的時候封頂,最盡賺656,000美元。

但如果股票高過$153.2,每高$1佢就會蝕80,000美元,最高損失係無限。例如股價係$180,佢就會蝕1,722,400美元。所以結論就係佢賭緊4月16日股價唔會高於$153.2太多。

400張嗰單嘅結構一樣,只係銀碼略有不同,我就唔多講啦。

想了解點計可以入依條link:

http://opcalc.com/sCS

lm

161準備好返家鄉

咩料,50%倉之前輸死我,依家賺緊 點部署好,清一半先

點部署好,清一半先

點部署好,清一半先165聽日返唔返得到家鄉呢?

終於明白咩叫

一日唔放都唔叫輸

一日唔放都唔叫輸

上次163 ALL IN,跟住佢個價145~161郁, 嚇到我 返家鄉同跌來回折磨我

返家鄉同跌來回折磨我

今次死都唔高J

不過賺少好多,好SAD

返家鄉同跌來回折磨我今次死都唔高J

不過賺少好多,好SAD

SH

清咁D

129好平,不過2日轉眼就上到155

真係好快

真係好快

對唔住我計錯咗最大損失

最大損失唔係無限。股價高過$180嗰陣,佢嘅最大損失係2,144,000美元。

最大損失唔係無限。股價高過$180嗰陣,佢嘅最大損失係2,144,000美元。

之前聽專家講

有幾個股票都set咗8%止蝕位

今日望返

如果當初SH

全部都返晒家鄉再加少少profit

聽濕9專家講真係蝕死人

有幾個股票都set咗8%止蝕位

今日望返

如果當初SH

全部都返晒家鄉再加少少profit

聽濕9專家講真係蝕死人

其實佢而家已經輸緊錢