後生仔買咩保險好?

威斯特伐利亞

183 回覆

2 Like

16 Dislike

保險公司真係會check身體狀況架!點會蝕比你丫,有病或者潛在高風險都唔受保!

打得仗仲諗保險,有冇人醫到你都成問題,已經係生存既問題,唔係錢既問題

首先觀念要清晰左先,唔同既保險功能都唔同,保險唔洗買太多,夠就可以,有剩錢就做下投資+儲錢。

人壽:

比你屋企人最後既心意,假如你有層樓要供/想留錢比屋企人,維持翻你屋企人既經濟開支,你就需要人壽,保額要計計數。

大多數買term,姐係供唔斷,不過槓桿大,唔係好貴,當然都睇翻年紀。

危疾:

比你奶野(癌症,中風等等)之後既生活費,保額買人工既2-5年都夠,如果本身要交租,就係呢度賠錢出黎㗎啦。

可供斷,保費計你買嗰一年,基本上係固定保費,除非有增值權益(計翻通漲,保費多咗,保額亦會多)。

醫療:

我自己覺得醫療係最需要買,首選,因為買得保險都係驚冇錢醫病,而醫療正正就係賠嗰d手術費啊,麻醉費,電療化療,鏢靶藥,就係呢度賠出黎。

供唔斷,都係實報實銷,通常保費隨年紀增加,覺得貴可以加墊底費,有d plan仲會有無索償折扣。

意外:

輕則拗柴扭傷,重則斷手斷腳,睇完醫生就賠錢。仲有身亡。

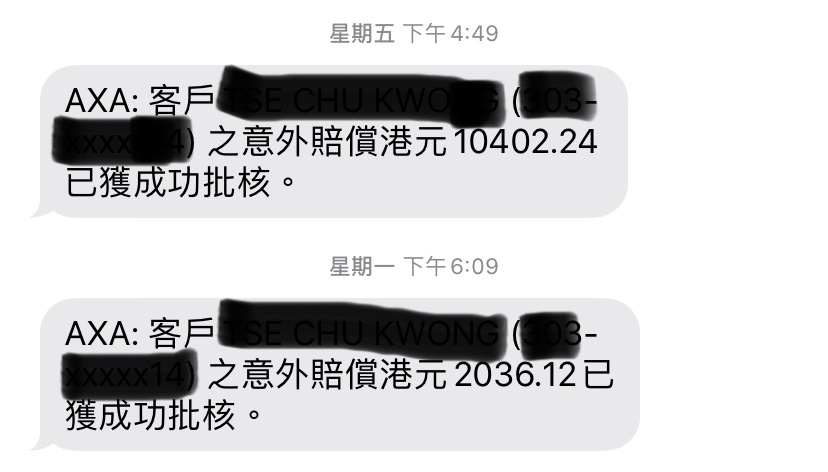

都算抵玩,一年claim一次都回到本,平時有做下運動都建議買翻份,除咗醫療費用之外,仲有每週入息(姐係出糧,按保額買幾多既定)。

最近都有幫個客claim野,佢一年既保費先三千蚊

Axa agent

Tg: Stylessssss

人壽:

比你屋企人最後既心意,假如你有層樓要供/想留錢比屋企人,維持翻你屋企人既經濟開支,你就需要人壽,保額要計計數。

大多數買term,姐係供唔斷,不過槓桿大,唔係好貴,當然都睇翻年紀。

危疾:

比你奶野(癌症,中風等等)之後既生活費,保額買人工既2-5年都夠,如果本身要交租,就係呢度賠錢出黎㗎啦。

可供斷,保費計你買嗰一年,基本上係固定保費,除非有增值權益(計翻通漲,保費多咗,保額亦會多)。

醫療:

我自己覺得醫療係最需要買,首選,因為買得保險都係驚冇錢醫病,而醫療正正就係賠嗰d手術費啊,麻醉費,電療化療,鏢靶藥,就係呢度賠出黎。

供唔斷,都係實報實銷,通常保費隨年紀增加,覺得貴可以加墊底費,有d plan仲會有無索償折扣。

意外:

輕則拗柴扭傷,重則斷手斷腳,睇完醫生就賠錢。仲有身亡。

都算抵玩,一年claim一次都回到本,平時有做下運動都建議買翻份,除咗醫療費用之外,仲有每週入息(姐係出糧,按保額買幾多既定)。

最近都有幫個客claim野,佢一年既保費先三千蚊

Axa agent

Tg: Stylessssss

危疾 醫療 意外

月供港股700,美股Tesla

危疾醫療一年都15000蚊啦

如果本身有病而去買保險,呢啲我絕對不贊成,但如果冇病痛去買,我不反對,但早買早享受,呢啲係騙術的口吻

從反應就知你係食呢行飯,有病去買保險擺明係欺騙,但好人好姐無病痛,點會不受保?我以一個資歷從不買保險的老人家去肯定,保險公司及從業人員不會做蝕本生意或免費服務的

利申:我有投訴仍在保險監管局,希望清除不良份子在保險行業

利申:我有投訴仍在保險監管局,希望清除不良份子在保險行業

唔好玩啦!「早買早享受」係心戰其中的技術,目的係幫人?

保險公司和從業員有生意不做?當然客戶有問題才怕虧損,佢哋唔係做慈善機構或人員

斷人衣食會燒春袋㗎

你人生有一半時間唔番工?零儲蓄?

如果係,我唔建議你買

如果係,我唔建議你買

早買你的保單就有佣收,遲買就唔係你代佣金啦!箍住個客加上啲心理戰,一般都會上魚鈎嘅,尤其這裡的登仔,努力搵儍仔啦!勿浪費時間跟大把時間嘅阿伯爭辨啦!

你都幾執着,好似我後生嗰陣時候嘅性格!早買係你早享受呀!歡迎大家討論一下

我就係代我老婆投訴一個保險公司高層,有晒錄音及錄影

,希望除去業界不良人仕

,希望除去業界不良人仕