un巴想問下學完python,之後需要學咩先可入到algotrade門檻呢?

感覺剛惡補完python,無西方向點做,可以請教下你d心得嗎?

UN巴交易實錄(3)

unkown

336 回覆

12 Like

2 Dislike

而家好基本咁學左python

識得用beautifualsoup,pickledb,requests,re呢d插件,跟手要開始玩multicharts?還是還有其他python插件要學?

識得用beautifualsoup,pickledb,requests,re呢d插件,跟手要開始玩multicharts?還是還有其他python插件要學?

其實我覺得應該調轉

algo最容易入門既係multicharts easylang

因為佢built-in既library有好多 而且程式語言簡單

可以快速咁做backtest同搵strategy 整完可以直接用黎行algo

跟住進一步想玩多D野既話先再去學寫multicharts .net, MT4 EA或者python

algo最容易入門既係multicharts easylang

因為佢built-in既library有好多 而且程式語言簡單

可以快速咁做backtest同搵strategy 整完可以直接用黎行algo

跟住進一步想玩多D野既話先再去學寫multicharts .net, MT4 EA或者python

其實backtest得多就會發現好多極短線既strategy隨著年月既過去而變到失效 可能係市場變愈黎愈有效率 就算大家用相同既策略 人地用low level language配個強勁既電腦 跟住再直駁交易所

分分鐘係佢識你輸 因為每個trade食既slippage足以令你由嬴變輸

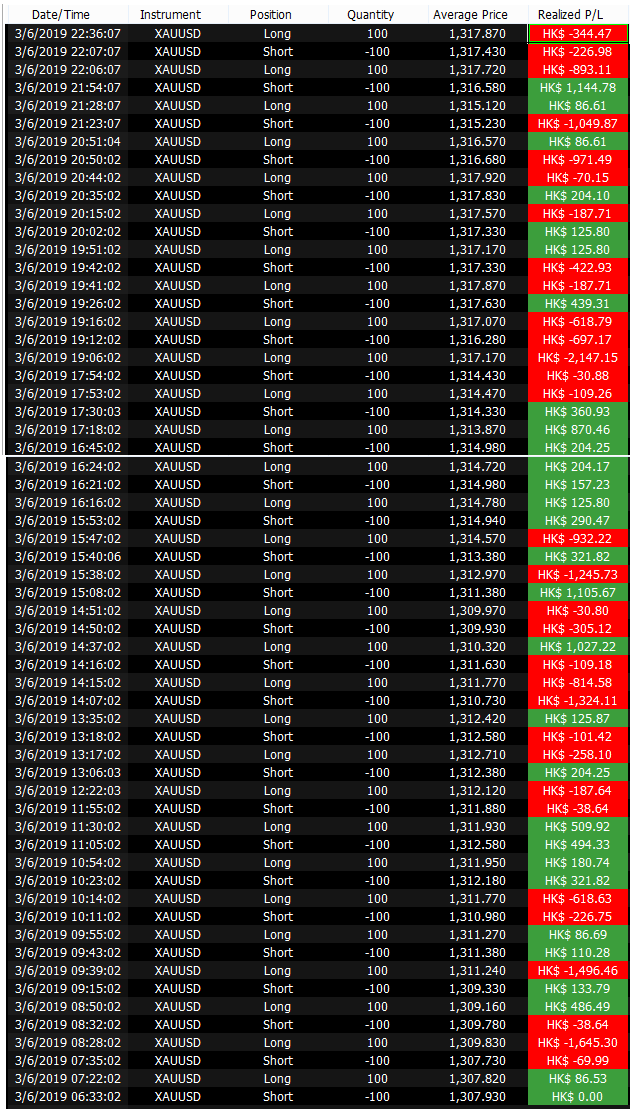

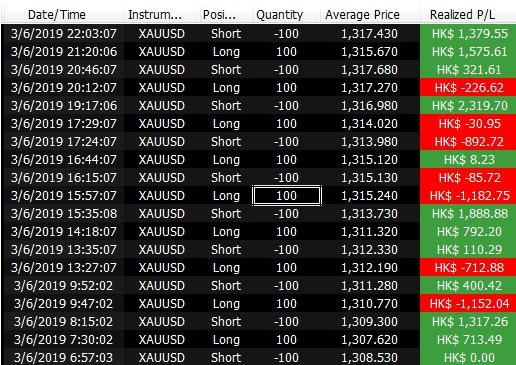

以下正正有兩個live test既例子

Algo1係個極短線既策略 係冇set slippage底下 backtest出黎既profit係非常強勁

但係實際係slippage既影響下 由嬴變輸

而Algo2既策略比Algo1冇咁短線 係冇set slippage底下 backtest出黎既profit冇Algo1咁強

不過由於佢trade數量少好多 就算有slippage 都仍然能夠保持正數

所以我地呢d老散寫algo 最好trade唔好咁頻密 增加返個穩定性 等自己長trade長有

Algo1

Profit: -7779.24 HKD

Trades :59

Algo2

profit: +6543.56 HKD

Trades: 19

分分鐘係佢識你輸 因為每個trade食既slippage足以令你由嬴變輸

以下正正有兩個live test既例子

Algo1係個極短線既策略 係冇set slippage底下 backtest出黎既profit係非常強勁

但係實際係slippage既影響下 由嬴變輸

而Algo2既策略比Algo1冇咁短線 係冇set slippage底下 backtest出黎既profit冇Algo1咁強

不過由於佢trade數量少好多 就算有slippage 都仍然能夠保持正數

所以我地呢d老散寫algo 最好trade唔好咁頻密 增加返個穩定性 等自己長trade長有

Algo1

Profit: -7779.24 HKD

Trades :59

Algo2

profit: +6543.56 HKD

Trades: 19

其實係唔係唔應該day trade?

唔係唔應該day trade

只係time frame大d/holding period長d 咁樣嬴面會大d 玩既難度會低d

只係time frame大d/holding period長d 咁樣嬴面會大d 玩既難度會低d

係... 仲要個network要近間broker

岩岩先發現IBHK trade唔到XAU

唯有掉5皮去港期去做real trade先

跟住再同時trade幾個major fx pair 分散風險

唯有掉5皮去港期去做real trade先

跟住再同時trade幾個major fx pair 分散風險

冇跟好耐

un巴玩埋FX?

un巴玩埋FX?

明白,睇來又要推倒所有重新再玩過mc

唔了,呢度有前輩經驗跟著行有問題有得問

un巴開po有講python,以為要python 做algo,理解錯左

un巴開po有講python,以為要python 做algo,理解錯左

係呀 多策略多市場

分散風險呀嗎

多策略多市場分散風險呀嗎

我有少少問題想問下你唔知你呢度方便定tg方便d

無所謂 都係一樣