認真講兩句:

差餉單上所打的「應課差餉總值」,比市值租金係低一截。以自己最細果間樓(Tom Boy 花園)做例子,差餉單上係列出 $100,000 左右,但我實收緊 $12k/month 租,x 12 = $144,000 即係差餉單上列出既 140% 左右

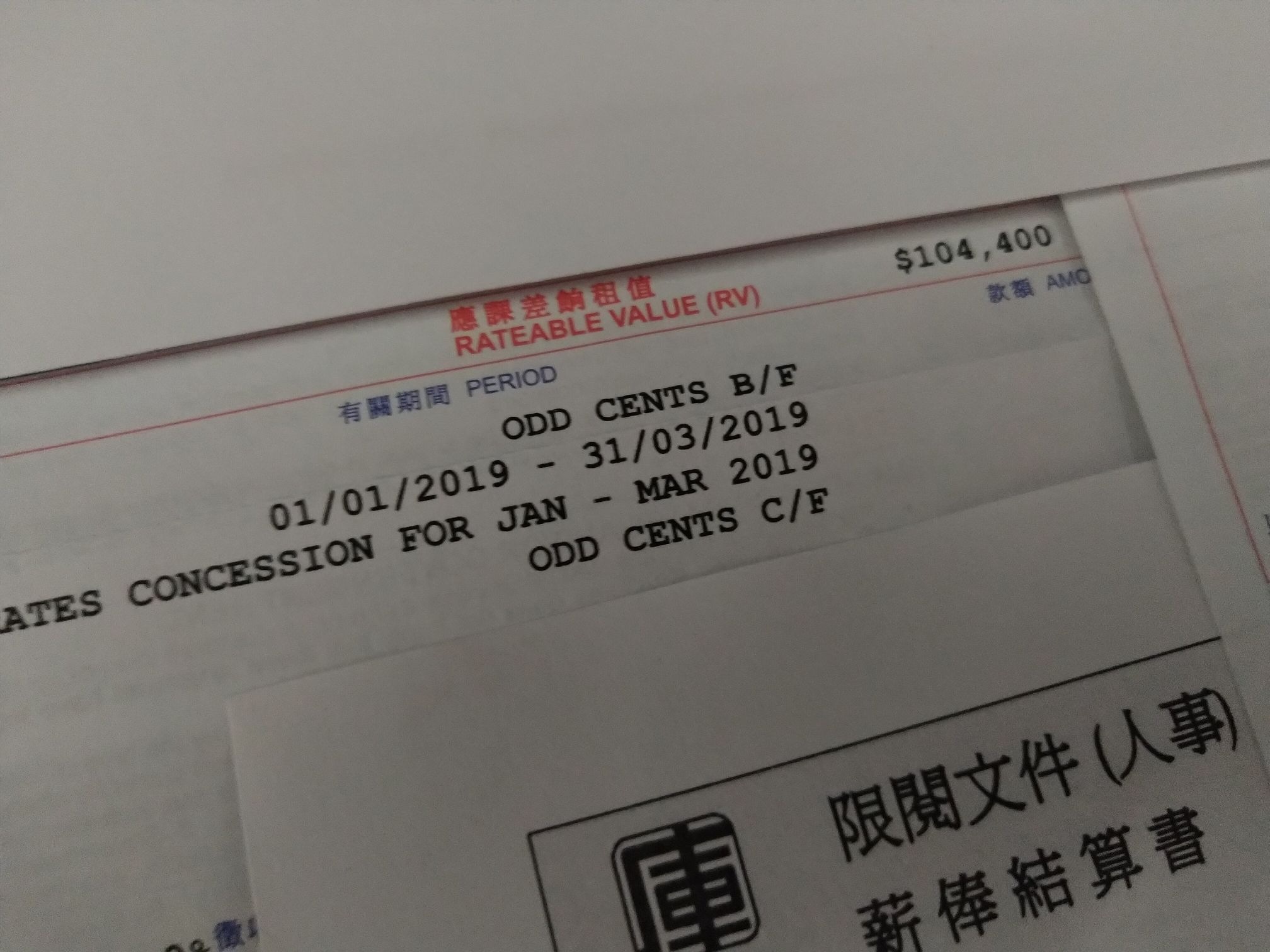

用番呢個比例計番花生巴打張差餉單(先唔理係咪屬於佢自己定係佢老豆老母既物業),列出來 $80,000 咁實際市值應該係 $9,500/month 左右,其市值亦大約估係 $3.5M 左右。 今時今日既租金水平,邊度既物業只能租到 $9,500 既,有幾大間,係乜野質素大家心裡有數。一家幾口迫埋去住,生活質素有幾多,亦心裡有數吧

跟住,呢位巴打既糧單,計足齊頭係 30k/month 又點話,當佢冇其他負債要還,其借款能力大約係 $3.18M (2.375%, 30 年按揭),加埋佢手上既存款 $4M (又當係真既),佢最盡既購買力大約係一層 $6.5M 既樓

Next,如果佢手上既差餉單係佢自己既(車位果張唔理喇),佢大可以賣左層約值 $3.5M 既細樓,加埋佢手上既籌碼同借貸能力,大約可以上到間 $8M-$9M 既單位,以今時今日黎講選擇同質素都不俗。可以改善到自己同屋企人既生活質素,何樂而不為?

即使佢心裡面都係想跌而唱跌既話,佢既購買力亦會隨著佢手上果層細樓一樣跌價而縮減。除佢嘴炮,對佢黎講並沒實際既好處,佢可以 upgrade 上去既樓亦同而家樓價水平冇乜分別

如果樓價大跌而令佢更加開心,手上果四球既購買力會大升既話,唯一的解釋係:佢 show 張差餉單間屋根本唔係佢本人既。

,拎出黎扮係自己,忽然業主為左逞強

,拎出黎扮係自己,忽然業主為左逞強

?

?