選擇性失明 post 的 assumption:

星河明居3房1000萬

500萬首期, mortgage 500萬 @ 2.35%pa

印花稅佣金律師費55萬

管理費差餉地租 $2000/month, 30年共72萬

*定存存款利率2.1% pa

*30年不加息不加管理費, 樓價無升跌

*租樓 30年700萬, 30年不加租

*好多人應為 assume 30年不加租, 樓價不變, 不加息係唔合理, 但我本人認為, 如要計算現價下, 買樓 vs 租樓的分別, 此assumption 係合理的. 因要計算的係, 係 at this moment 現有因素下 (利率, 回報, etc), 買同供的分別.

首先一般計算, 如 manson627 兄, 用 mortgage calculator 計出全期30年利息支出, 加埋印花稅佣金律師費管理費差餉地租, 加埋500萬首期損失的利息, 得出買樓30年間,比租樓成本要多出59萬 (759萬 vs 700萬, 詳見manson627兄的 post). 是認為是對的.

但本村長之後已指出, 如 assume 一切條件 30年不變, 就應每2年轉按 rebate 2.4%, 再將 rebate 存回 mortgate ML account 節省利息計算在內, 結果得出:

買樓30年成本 = 607萬

租樓30年成本 = 700萬

買樓比租樓, 30年間節省 93萬

93萬好似好多, 但本村長認為, 30年 93萬, 其實唔多. 大部份香港人都會換樓, 當 30年間換 2 次樓, stamp 都應不只 93萬了. 所以, even 買樓比租樓, 數字上係節省 93萬, 但不足已 define 買比租好. 租樓亦有租樓的好處, 比如彈性較大, 換樓不用蝕 stamp, etc.

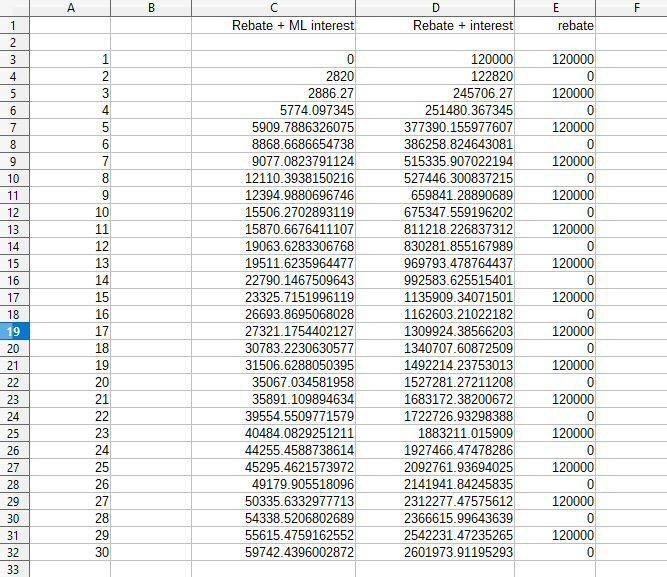

本村長之後想, 反正每2年轉按, 如順便加按番去500萬, 30年賺盡 500萬 x 2.4% 的rebate, 會點呢?

#1. 500萬 loan 用 mortgage calculator 計算出, 頭 2 年, 利息支出23萬, 30年 = 23x15 = 345萬

#2. 30年rebate 存入 ML 收 2.35pa, 30年本息和 ~= 260萬 (岩岩過 250萬 ML limit, 差少少算了)

#3. 15次轉按律師費 ~= $5000 x 15 = $75000

結果, 全期利率支出 = 345-260+7.5 = 92.5萬

不行, 反而會貴了, 總成本 = 432 + 92.5 + 72 + 55 = 652萬, 比 607萬貴左 45萬.

再細想, 原來我計漏了, 仲有 #4

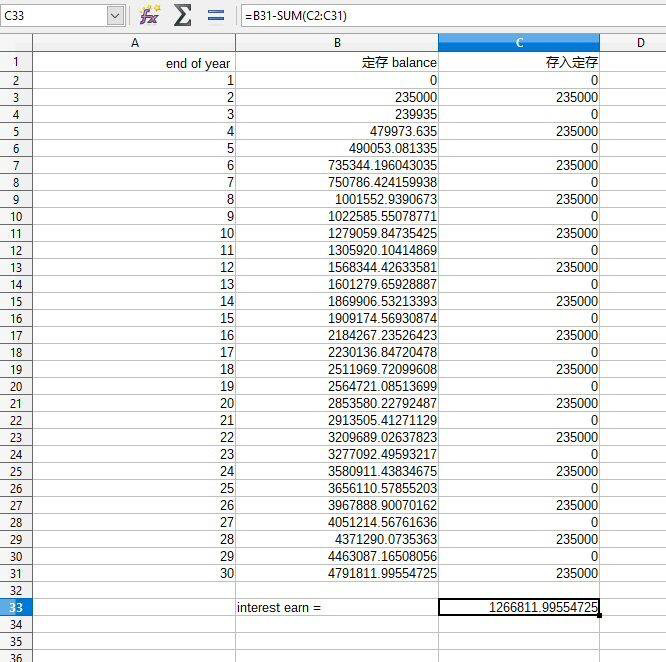

因每年都加按回 500萬, 即其實 = 還息唔還本 ! 如將原本供 30年的本金, 存回入 2.1%pa 的定存, 模疑番正常供樓 30年, 會點呢?

根據 mortgage calculator , 500萬 loan, 30年, 2.35pa, 頭2年供本 ~23.5萬

即每2年, 可將 23.5萬原本應供左的本金, 存入 2.1%pa 的定存 (其實應先存入 2.35% pa 的 ML, 可節省更多利息, 但為方便計算, 將 all本金 assume 存定存)

#4. 30年, 存入2.1% pa定期的本共賺息 127萬

結果:

買樓30年總成本 =

432萬 (500萬首期損失利息) + 345萬(#1) – 260萬(#2) + 7.5萬(#3) – 127萬(#4) + 72萬(管理費) + 55萬 (stamp)

= 524.5萬

為求貼近現實,再加 assume 每十年大維修一次, 每次 15萬共45萬

= 570萬

供樓30年實際支出 = 570萬 vs 租樓 700萬

供樓比租樓平均每月節省 $3611

借 500萬供 30年, 實際總利息支出 = 345 – 260 + 7.5 - 127 = -34.5萬

即係, 你借500萬供30年樓, 不單不用比利息, 銀行仲補貼左你42萬 !!!!!!!!!!!

另, 以買樓前期一次過付款 555萬(首期, stamp, 佣金)計, 借500萬30年, 用 rebate park ML 及定存, 反賺銀行34萬, 加埋住左30年租值700萬的樓

即 555萬投資30年, 30年合共賺倒734萬, 首期回報率大約為2.85%pa

source:自己搵

管理費唔加

管理費唔加

yes 要傳送門嗎?

yes 要傳送門嗎?